![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

インフレの影におびえる

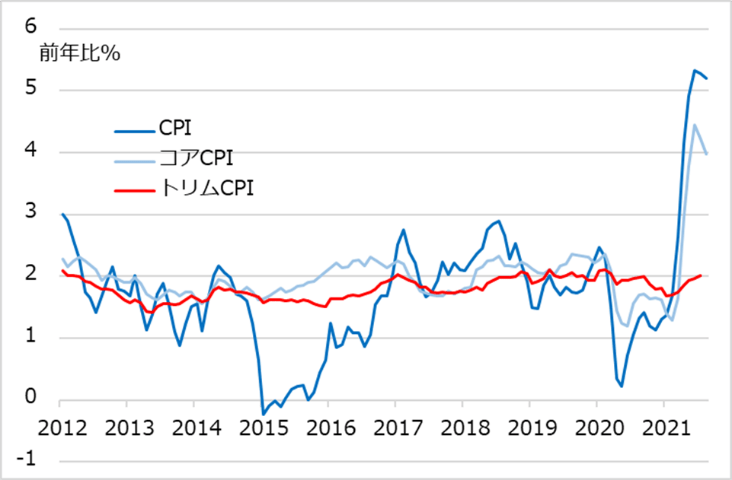

さて、ボスキャラのインフレは足元でおどろおどろしく急伸しています(図表4)。

図表4:米CPIインフレ:全体・コア・トリム

もっとも、コロナ禍からの回復過程ではさまざまな需給ミスマッチ、生産・物流の滞り、資源・エネルギー価格の先行上昇などで、インフレ率が過渡的に高まると、FRBは早くから指摘してきました。ただし、FRB当局者も、このインフレ急伸が本当に過渡的現象で終息するかは確信を持てない段階でしょう。

図表4で、CPI(消費者物価指数)、変動の激しい食品とエネルギーを除くコアCPIはそろって突飛に上ブレているものの、物価変動の上位と下位の一定比率分を除いた(トリミングした)トリムCPIは最近でも2%付近です。

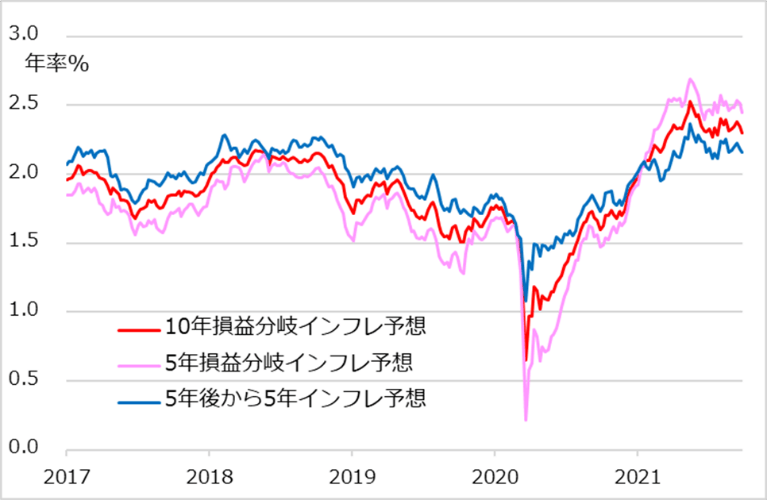

図表5は、市場が織り込む向こう10年、5年、5年後から5年の予想インフレ率の推移です。5年平均予想分が2.5%と高めながら、10年平均、5年後から5年は2%台前半で、それぞれここ半年近くは横ばい圏で推移しています。

このことは、インフレ・リスクが小さいことを意味するわけではありません。現時点においては、FRBのみならず、市場もまた、インフレの先行きに確信を持てない段階であるという判断が妥当でしょう。

図表5:市場の米インフレ予想

不透明ゆえの不安

インフレは先行き不透明、明確な兆候はまだない、だから相場は反応しようがない…という展開にはならないでしょう。正体が見えない故に、その影におびえ、不安も増幅されがちです。10~12月には、経済・物価指標が部分的な強振れが予想されます。

雇用は、9月上旬に失業保険上乗せ支給がなくなったことで就職者が増えると想定され、10月8日公表の統計から増勢が強まる可能性があります。消費者は長い巣ごもり生活と財政給付金で貯蓄を増やし、クリスマス商戦での支出増が見込まれます。他方で、製造業は半導体不足などサプラーチェーンに支障が多発し、船便不足など物流にも滞りが生じています。景気は強く需要は旺盛なのに供給不足となれば、価格がそこかしこで上がる恐れがあります。

この事態もまた過渡的インフレのうちと、捉えてよいでしょう。しかし、プロ投資家は11月・12月末の年度決算が近づき、債券も株式も既存投資ポジションが不安定な場面で、一見した悪材料やイベントに市場は神経質になりやすいもの。雇用統計の後も10月15日はまたSQ日、18日はイエレン米財務長官が警鐘を鳴らす連邦政府債務上限の資金繰りギリギリ日、11月2~3日にはFOMCと、市場が強く意識しそうなイベント・リスクが毎週のように連なります。

【結論】それでも株は好基調

株式相場は短期的には、中国恒大問題に続いて、金利上昇におびえて急反落し、既存の投資ポジションが動揺する事態に陥りました。この下落により、過去6カ月の全体ラリー、3カ月のグロース・ラリーに軋みが入り、相場は昨年9~10月、今年2~3月級の調整を余儀なくされる恐れがあります。強い雇用・物価指標、米連邦債務上限問題、インフラ投資法案などイベントの揺さぶりも重なるでしょう。

ただし、ファンダメンタルズ面で、新型コロナワクチン普及で経済正常化、真性インフレの具体的確認はまだ先、利上げもまだ先であり、株式相場の上昇基調はまだ下方屈折する段階ではないと判断しています。

ただ、相場がファンダメンタルな基調に沿った新ステージに入る前の目先的には、既存ポジションの動揺による1カ月程度の調整を警戒し、どう下値を固めるか、どう持ち直していくか、テクニカルに注視する場面。いつもは「慎重に前向きに」と申し上げる投資スタンスですが、10月に向けては、「慎重に慎重に慎重に前向きに」、一連の指標・イベントを越えたアク抜きからの新ステージへ、中長期投資ポジションの保守、あるいは短期投資のじっくり組み直しをする構えです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)