![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1:信託報酬は、その全額が運用のためのコストに充てられる?

解答

×

信託報酬は、1)販売会社、2)運用会社(委託会社)、3)受託会社の3社に分配されます。ファンド(商品)によって多少の差はありますが、投資信託の販売を行う販売会社と、投資信託の組成・運用を担う運用会社がそれぞれ、全体の40%から45%程度を受け取り、投資家から預かった資金を実際に保管・管理する受託会社が5%程度を受け取ります。

そのため、「信託報酬率」がそのまま運用コストに充てられるわけではありません。

販売会社は、ただ単に「ファンドを売って終わり」というわけではなく、受益者(投資家)に対し、分配金や償還金の支払い・換金などの業務を担っており、こうした業務にかかるコストはすべて信託報酬から支払われています。

運用会社もまた、肝心の運用だけでなく、投資家向けに提供している各種のコンテンツやレポート、運用報告会などのセミナーにかかる諸費用を信託報酬で賄っています。

2:信託報酬の他に、追加的なコストがかかるケースがある?

解答

○

近年、投資信託の運用手法の複雑化と、投資対象となる資産の多様化が進むにつれて、目論見書に記されている「確実にかかる信託報酬」と「実際にかかった信託報酬」にかい離が生じるケースが出てきました。

「確実にかかる信託報酬」とは、運用会社の運用に必要な費用で「名目信託報酬率」と呼ばれます。

では、名目信託報酬率に反映されないコスト、つまり、実際に運用することで発生するコストには何があるのかというと、主に次の2つのパターンがあります。

追加的なコストがかかるケース:その1

1つは、投資信託の商品を通じて、別の投資信託の商品に投資をする「ファンド・オブ・ファンズ方式」の運用で発生するパターンです。

別の商品に投資すると、その都度投資先の商品の信託報酬が別途発生することになります。複数の投資信託の商品に投資する場合、商品ごとの信託報酬を合計します。

この別途発生する信託報酬を、名目信託報酬率に加えたものが、「実質的な信託報酬」として、目論見書や販売会社のウェブサイトなどに記載されています。

追加的なコストがかかるケース:その2

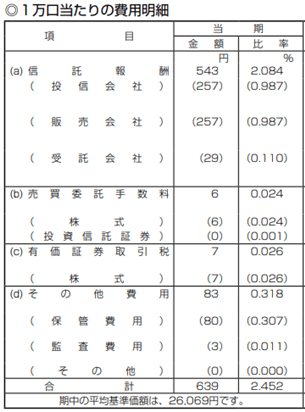

もう1つは、決算期ごとに変動するコストの存在です。具体的な項目としては、組み入れ株式の売買委託手数料、有価証券取引税、監査費用、保管費用などです。

例えば、組み入れ銘柄を頻繁に売買する売買回転率の高い商品なら、売買委託手数料が高くなります。

また、新興国に投資する商品などは、資産の保管費用が高くなる傾向があります。

これらのコストは、決算後に運用会社が作成する運用報告書に「1万口あたりの費用詳細」として実額で記載されます。

こうした追加的なコストの存在は知識として覚えておいた方がよいものの、皆さんがファンドを選ぶとき、過度に神経質になる必要はありません。

なぜなら、ファンド・オブ・ファンズ方式にした方が運用効率がよいケースはありますし、売買委託手数料や保管費用が相対的に高くても、優良な成績を収めている投資信託もあるからです。

繰り返しになりますが、コスト水準だけで投資信託の良しあしを判断することはむしろ危険です。あくまでも副次的な要素として確認するにとどめることが、投資の成果につながります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)