![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替トレッキング

今日の一言

人は過去の出来事に腹を立てるのではない。過去の出来事に囚われている自分に腹を立てているのだ

Drive My Car

FOMCが来週、緩和縮小を発表するかは微妙です。マーケットは11月まで先延ばしという見方に傾いていますが、今夜のCPIの結果次第で一発逆転もあるかもしれません。ニューヨーク連銀が発表した8月の消費者調査によると、1年先の期待インフレ率は5.2%、3年先も4.0%に上昇し、統計開始以来で最高を記録しました。

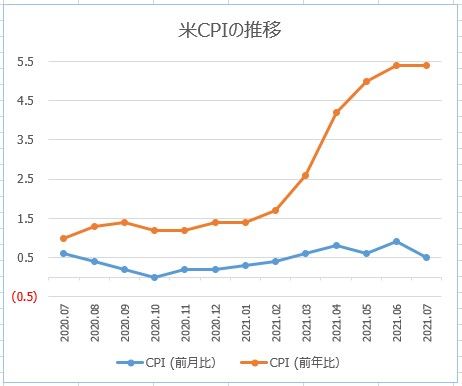

7月米CPIの結果は、前月比+0.3%、前年比+5.4%という結果でした。コアCPIは、年率ベースに引き直すと4%という強い数字ですが、上昇幅は、予想以上にスローダウンしています。

中古車価格の下落、サプライチェーン復旧による供給問題の解消、また需要がモノからサービスへと徐々に移っていることから、年末にかけてインフレ率は低下する傾向にあります。FRB(米連邦準備制度理事会)が予想した通りに、インフレは「一過性」なのかもしれません。もちろん1回のデータで結論を出すことはできないし、今後もインフレが上昇する月もあるでしょうが、少なくともハイパーインフレの気配はありません。

そもそも、中古車価格が高騰したのは、コロナで公共交通機関を避けたい米国人サラリーマンの自動車通勤のニーズが増えたこと。そこにサプライチェーンの問題による半導体チップ不足で新車が手に入らなくなったことが追い打ちをかけたのです。

供給問題の解消にしたがって中古車価格は落ち着きはじめましたが、今度は新車価格が上昇を始めています。またコロナ移動制限の解除によって、夏休みの航空運賃、コテージ(貸別荘)料金やサマーウェア、そして9月のオフィス復帰のスーツの需要で衣料品価格が上昇しています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)