![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●FRBによる年内テーパリング開始をほぼ織り込んだ米株式相場に弾みが付きそう

●FRBの市場との巧みな対話で、金融相場の波乱リスクも軽減され、新たなトレンド形成も

●既存の中長期投資を継続、短期投資も中長期投資への連携を意識した銘柄テーマを再構成

脱「テーパリング恐怖症」

パウエルFRB(米連邦準備制度理事会)議長のジャクソンホール・シンポジウム(8月27日開催)でのスピーチは、米株式相場の軌道分岐になったとみています。市場が新たなトレンドを志向する可能性を注意深く観察しています。

パウエル氏はこの場で、最近の経済改善傾向が続くなら、テーパリング(FRBによる量的緩和=資産買い入れのペースダウン)の年内開始が適切と語りました。

7月FOMC(米連邦公開市場委員会)議事録で多くの政策委員が年内テーパリング開始の意見であったこと、その後、FRBのタカ派幹部から同趣旨のコメントが相次いだことから、市場は年内のテーパリング開始をほぼ織り込んでいました。このため、パウエル氏の発言に何ら新味はありません。

しかし、FOMCの総元締めたるパウエル氏の発言はお墨付きとなります。

市場は雇用統計や新型コロナ・デルタ変異株の状況次第で、FOMCのテーパリング決定時期、実行時期について、若干の不確実性を意識していました。9月3日公表の8月米雇用統計、9月21~22日のFOMC、そして10月8日の雇用統計を、相場の撹乱(かくらん)要因として身構えていたのです。この警戒が、パウエル氏の発言でほぼ解かれた格好です。

金融相場の軌道が変わる

2020年3月下旬、コロナ禍での超ド級の金融緩和を背景に、超ド級の金融相場が始動しました。大相場の反落リスクは、その相場の中で積み上がった投資ポジションの規模、含み益の大きさを映すもの。その点で、超ド級の金融相場は、最初の正念場として、金融緩和解除の第1ステップであるテーパリングを警戒してきました。

投資家は最近でも、9月には雇用統計とFOMCに身構え、10~12月にはテーパリング開始の可能性に備え、一部でも利益確定売りをする必要があるかと、ヤキモキすることを覚悟していたでしょう。それが今や、9月3日の雇用統計が強ければ、やはり年内テーパリング開始かとの確信を若干強めるほどのことと高をくくれます。同統計が弱ければ、失業保険の上乗せ措置がなくなる9月分のデータ(10月8日公表)を見てみようというだけのことでしょう。特に相場の撹乱要因にならないとすれば、腰を据えた投資が可能になります。

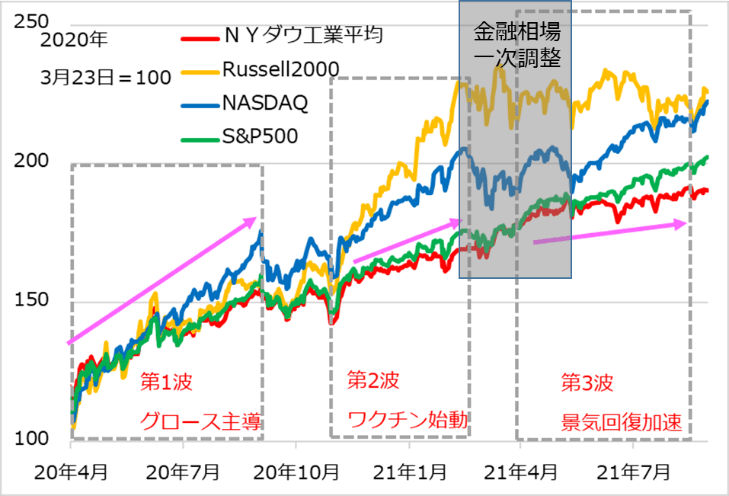

FRB当局がテーパリング開始へ市場との対話を首尾よく進めたことで、10~12月期のテーパリング・ショックはあっても軽微にとどまり、金融相場と業績相場の間の深い調整は生じそうもありません。金融相場の軌道を鳥瞰(ちょうかん)すれば、テーパリングへの警戒による調整反落圧力は2021年2~3月で大半がガス抜きされたと言えるかもしれません(図1)。

筆者は、この時の下落で金融相場の収束リスクは分散され、軽減されたという解説をしてきましたが、FRBの巧みな誘導で、それ以上のリスク回避がなされそうです。

図1:米主要株式指数に見る金融相場の諸相

今後、金融相場の動向に対するリスクは、向こう3カ月ではFRBが決定するテーパリングの速さ、向こう1年では利上げの時期、ということになるでしょう。その背景要因として最も注意すべきは、過渡的インフレ一巡後に真性インフレがどの程度現れるか、です。

ただし、真性インフレの程度については、FRB当局者にも、市場にも、向こうしばらく見出すことはできないでしょう。つまり、当座すぐのリスク要因ではないということです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)