![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

新トレンドへのチャレンジ

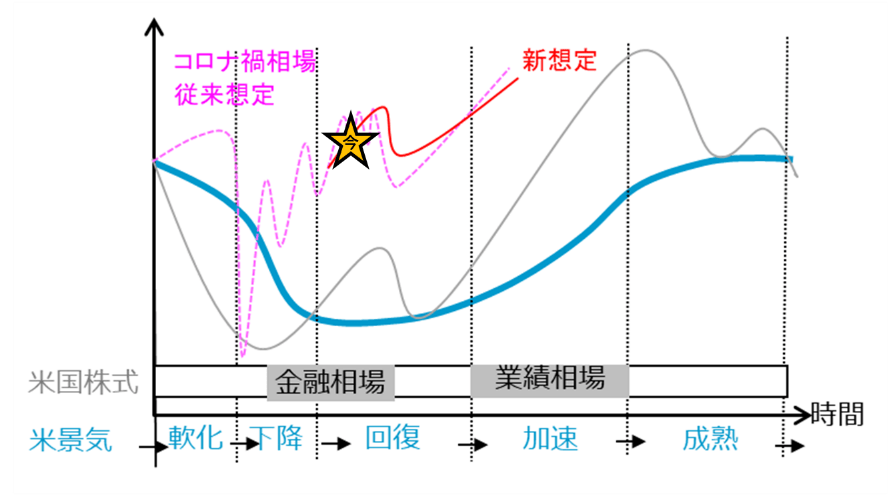

この情勢判断に基づいて、2021年内の相場については、高値波乱を経た反落リスクという見立てから、4月以来の新たなトレンド形成へと目線を切り替えて臨んでいます。少なくともこの新シナリオにチャレンジするに足る条件が、経済・政策のファンダメンタルズから提供されたと判断します。

実は、テーパリングによる相場反落のインパクトは、実質的な金融引締めの効果ではなく、超ド級金融相場で含み益を膨らませた巨額ポジションの逃避的売りによるものとして想定されたものです。資金繰り対策としての量的緩和自体は必要がなくなっても、テーパリング中は資産買い入れ額が段階的に減るというだけで、量的緩和は継続しています。

さらに言えば、利上げが始まっても、金利水準が景気中立水準より十分低ければ、まだ金融緩和的と言えます。

要は、金融相場の終息は、ファンダメンタルズの実質的な金融引き締め効果というより、投資家の行動学的反応として見るべき部分が大きいのです。

逆の見方をすれば、今回FRBの市場対話が功を奏したことは、金融相場を永らえさせ、業績相場への移行を視野に入れた新トレンドへ連なるシナリオも浮上させます(図2)。

この楽観シナリオ一本に絞るのは能天気に過ぎるにしても、少なくとも投資戦術・戦略をよりポジティブに切り替えてチャレンジすべき場面と判断しています。

図2:株価サイクル基本型とコロナ禍相場経路

筆者の目下の対応は、既存の長期投資については、テーパリング警戒で一部キャッシュ化する構えから、継続性をより重視する目線に切り替えています。

短期投資については、従来は高値波乱を警戒して、相対的に安定性の高い大型銘柄や代表指数で保守性と機動性を意識したポジショニングでしたが、2022年以降の中長期投資へ連携できそうな銘柄・テーマに分散した構成に切り替えつつあります。

主要なテクニカル分析が買い転換をシグナルしており、まずは新たなトレンド形成を注目する場面に来ています。日本では投資家の買い出動が押し目待ちになりがちです。しかし、新たなトレンドが始まると判断されるときは、初期段階での飛び乗りも重要であり、その胆力とテクニックの習得も必要になります。自分の目で、数カ月に一度の好条件をチェックし、戦術・戦略を練るよい場面の到来です。

なお、短期リスクとして留意されるのは、既に相場は加速気味で、にわかに含み益を膨らませる可能性です。相場が浮かれ立つ程度に応じて、相応に調整リスクが生じます。

金融相場の曲がり角といった潮流の変化でなく、さざ波程度のリスクではありますが、ファンダメンタルズに基づく相場力学と、投資家行動による相場力学を見分ける訓練の場としても、有意義な秋相場になりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)