![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

アプライド・マテリアルズ

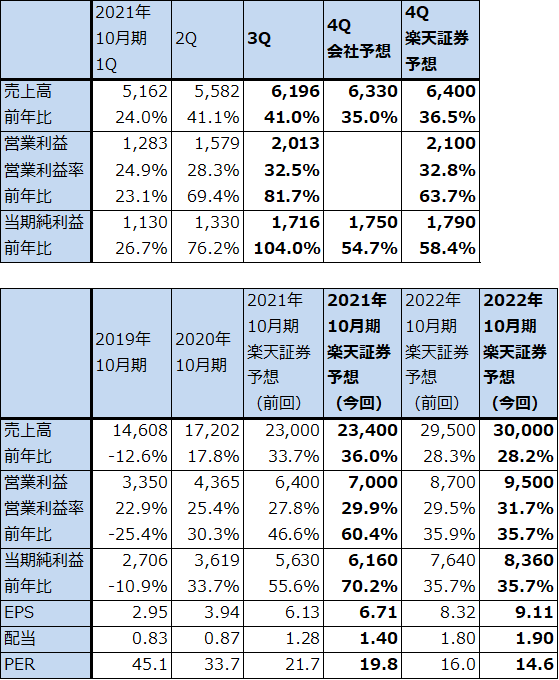

1.2021年10月期3Qは、41.0%増収、81.7%営業増益

アプライド・マテリアルズの2021年10月期3Q(2021年5-7月期、以下今3Q)は、売上高61.96億ドル(前年比41.0%増)、営業利益20.13億ドル(同81.7%増)となりました。今2Qの41.1%増収、69.4%営業増益に続いて大幅増収増益となりました。

表4 アプライド・マテリアルズの業績

時価総額 120,601百万ドル(2021年8月25日)

発行済株数 918百万株(完全希薄化後)

発行済株数 908百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

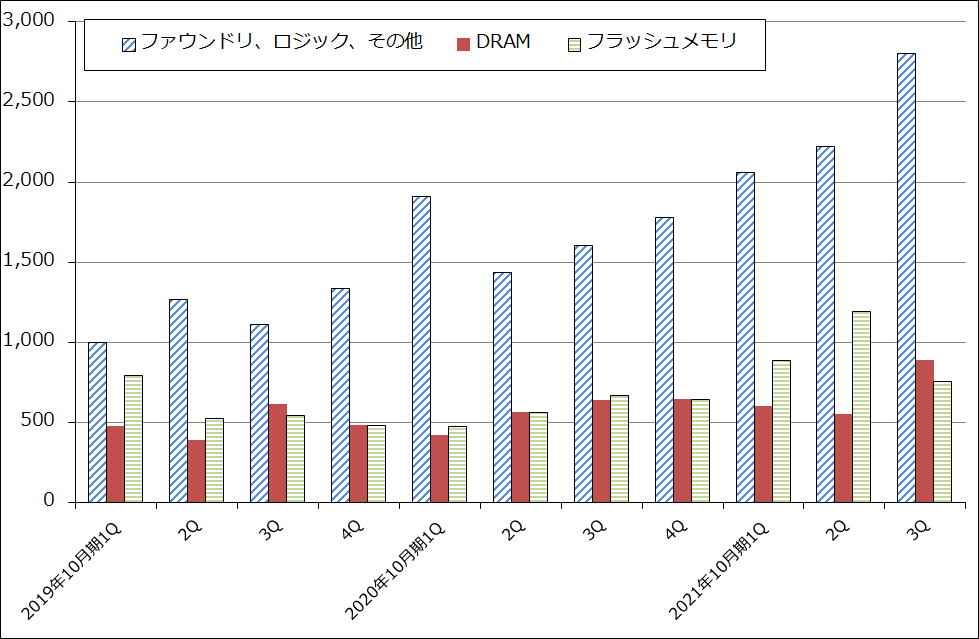

2.ファウンドリ、ロジック向けが大幅に伸びた

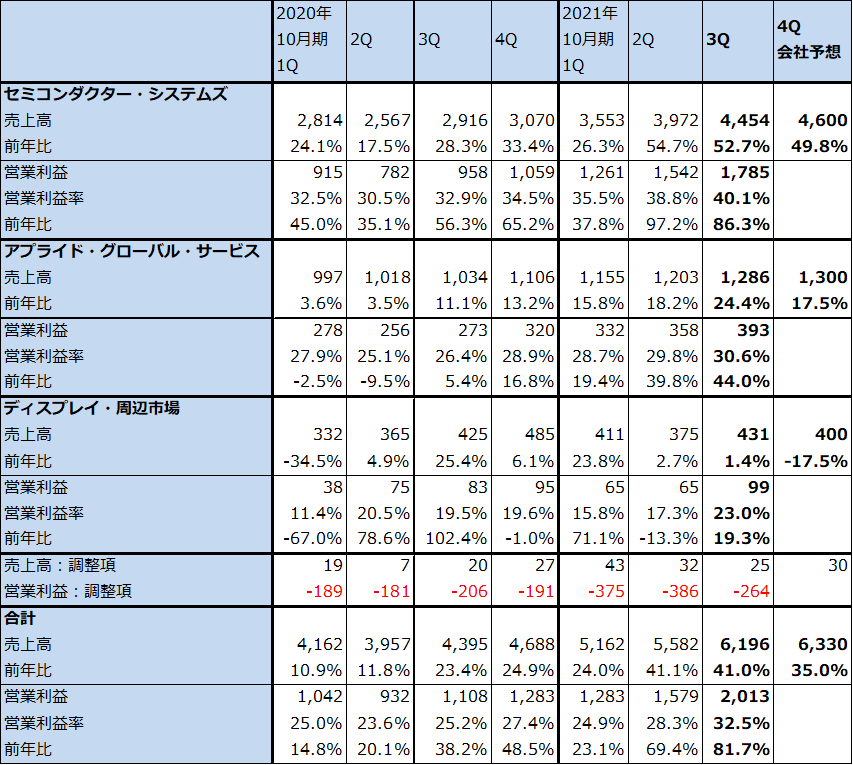

今3Qをセグメント別に見ると、セミコンダクター・システムズは売上高44.54億ドル(前年比52.7%増)、営業利益17.85億ドル(同86.3%増)と好調でした。ファウンドリ、ロジック向け(TSMCのような半導体受託生産業者向けと、インテルのようなロジック半導体メーカー向け)が引き続き好調でした。また、DRAM向けが水準を切り上げていますが、これはDRAMの最新規格「DDR5」の量産投資へ向けた動きと思われます。

保守サービスと200ミリウェハ対応機器の販売からなるアプライド・グローバル・サービスも、売上高12.86億ドル(同24.4%増)、営業利益3.93億ドル(同44.0%増)と好調でした。

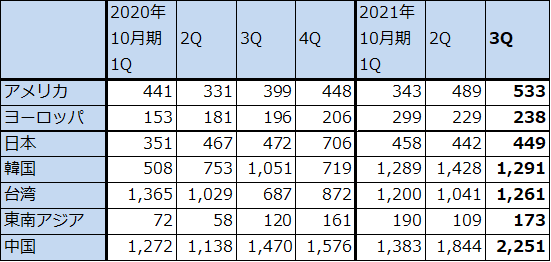

全社売上高を地域別に見ると、韓国向け、台湾向けが四半期ごとの変動はあるものの高水準でした。最大向け先である中国向けは引き続き増加しましたが、ファウンドリ・ロジック向け、DRAM向け、NAND向けの全てで増加した模様です。中国における汎用半導体の設備投資ブームも反映していると思われます。また、アメリカ向けも今2Q比増加しました。TSMCとインテルのアリゾナ新工場が2024年に稼働開始され、その後も増強されると予想されます。両工場とも装置の搬入は2023年になる模様ですが、アプライド・マテリアルズはアメリカにおける半導体生産能力増強の動きの中で有利なポジションにあると思われます。

表5 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

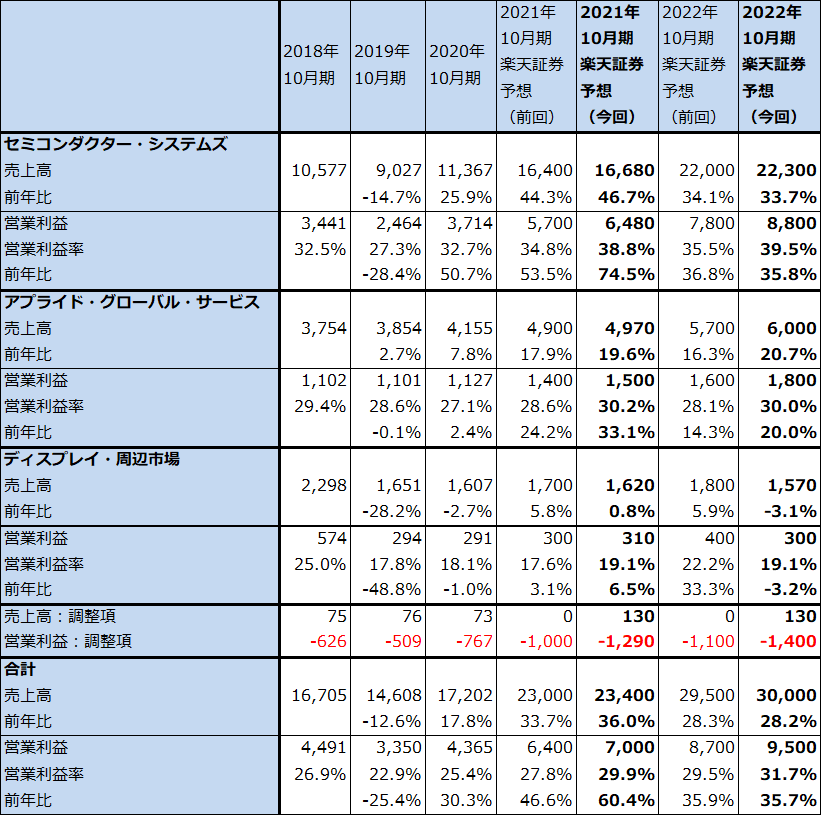

表6 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

表7 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

グラフ3 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

3.楽天証券では2021年10月期、2022年10月期業績予想を上方修正した

2021年10月期4Qの会社側業績ガイダンスは、売上高63.3億ドル(前年比35.0%増)、当期純利益17.5億ドル(同54.7%増)です。引き続き好調な業績が予想されます。楽天証券では今3Qまでの実績を見て、会社側ガイダンスよりもやや強めの業績を予想します。

今3Qまでの実績と今4Qの会社側ガイダンスを参考に、楽天証券では2021年10月期、2022年10月期業績予想を上方修正します。2021年10月期は前回予想の売上高230億円、営業利益64億円を売上高234億円(同36.0%増)、営業利益70億ドル(同60.4%増)へ、2022年10月期は前回予想の売上高295億ドル、営業利益87億ドルを、売上高300億ドル(同28.2%増)、営業利益95億ドル(同35.7%増)へ上方修正しました。

引き続き業績好調が予想されます。

4.今後6~12カ月間の目標株価は、前回の190ドルを維持する

今後6~12カ月間の目標株価は、前回の190ドルを維持します。2022年10月期楽天証券予想EPS 9.11ドルに成長性を考慮して想定PER20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)