![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、TSMC(TSM、台湾、NYSE ADR)

エヌビディア

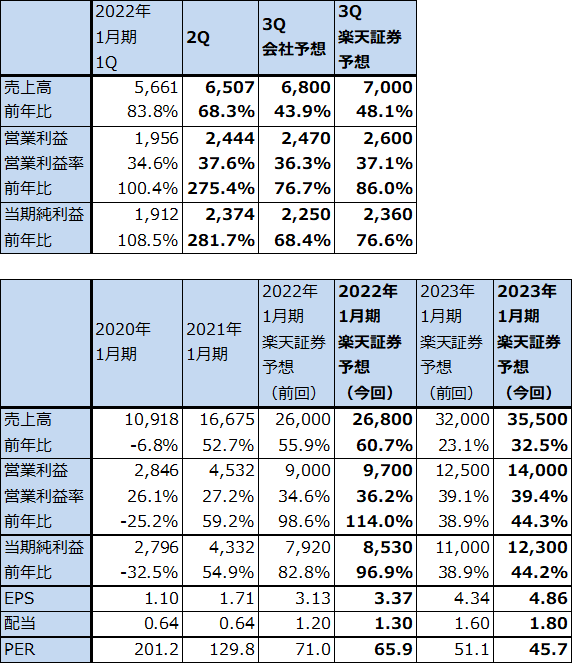

1.2022年1月期2Qは、68.3%増収、営業利益3.8倍

エヌビディアの2022年1月期2Q(2021年5-7月期、以下今2Q)は、売上高65.07億ドル(前年比68.3%増)、営業利益24.44億ドル(同3.8倍)となりました。今1Qに続きゲーミング向けとデータセンター向けの両輪で高率の成長が続いています。

表1 エヌビディアの業績

時価総額 553,770百万ドル(2021年8月25日)

発行済株数 2,532百万株(完全希薄化後)

発行済株数 2,493百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

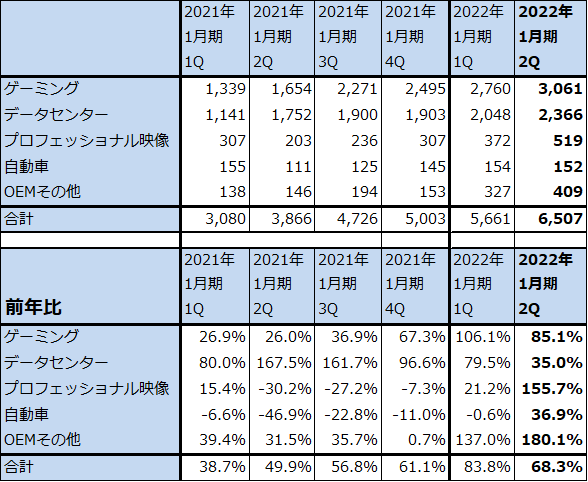

2.市場別動向

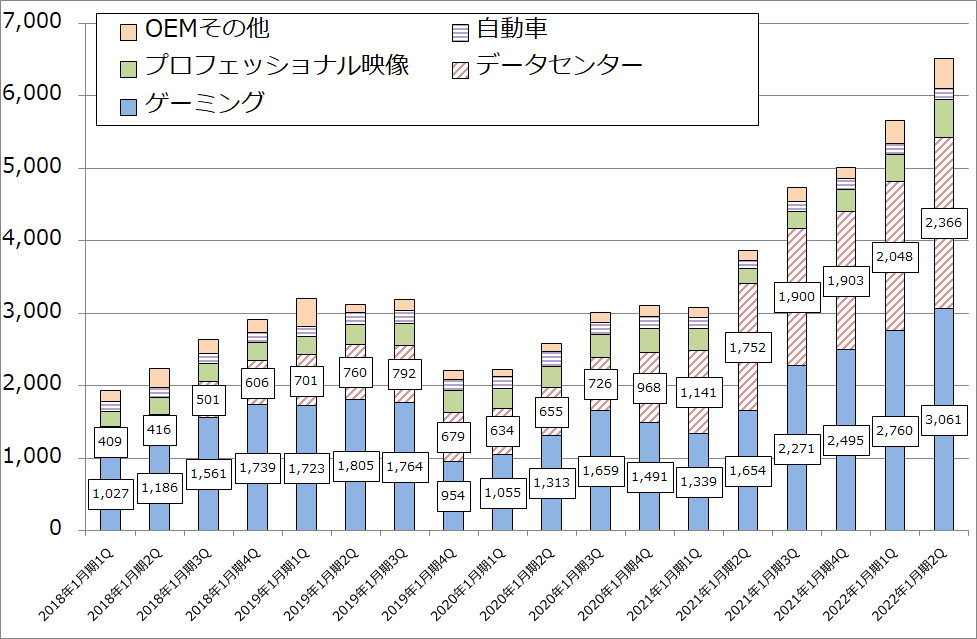

今2Qの市場別売上高をみると、ゲーミングは30.61億ドル(前年比85.1%増)となりました。前2Qから前期比でも増収が続いています。このセグメントの中には、ニンテンドースイッチ向け半導体(チップセットその他)、ゲーミングPC用GPUの中で実際にゲーミングPCに装着されるものと、暗号資産のマイニングに使われているものの3種類のGPUが含まれていますが、今2Qに最も伸びたのはゲーミングPC用GPUボード(GeForce)だった模様です。暗号資産向けは一定の比率を保っていると思われますが、前期ほどの影響力はなくなったと思われます。また、ニンテンドースイッチ・ハードウェアの2021年4-6月期販売台数は前年比で減少しているため、任天堂向けも前年割れした可能性があります。

一方で、ゲーミングPCの需要が増加していること、高性能GPUの持ち味であるレイトレーシング(ゲーム画面で高精細CGを表現する手法)を使ったパソコンゲームが人気になっていることなどから、ゲーミングPC用GPUボード(GeForce)の需要が強い状態が続きました。

今2Qのデータセンター向けは、23.66億ドル(同35.0%増)となりました。今1Qの前年比79.5%増から伸び率は鈍化しましたが、前期比では15.5%増と順調に伸びました。AWS、グーグルのような大手クラウドサービス業者向けが貢献しただけでなく、金融、通信、スーパーコンピューティング向けにAIプラットフォームとしてGPUが増加しました。

プロフェッショナル映像向け、自動車向けも金額は小さいですが伸びました。

また、OEMその他の中の、CMP(暗号資産マイニング専用GPU、2021年2月発売)売上高は2.66億ドルとなり、今1Q1.55億ドルから増加しましたが、会社予想の4億ドルほどは増えませんでした。

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

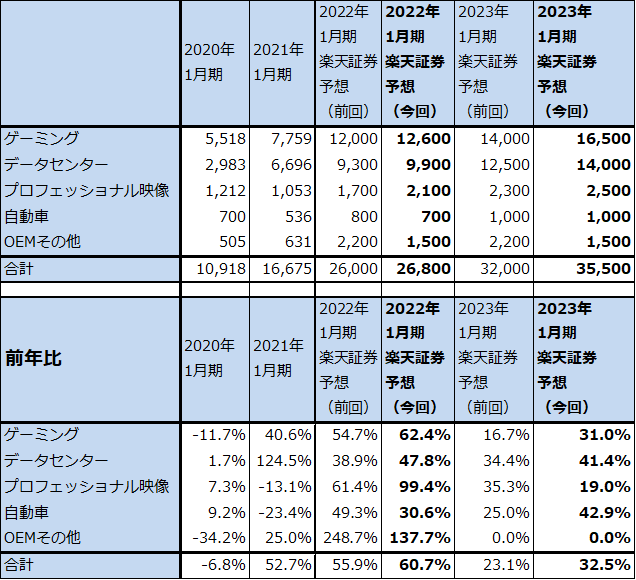

表3 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

グラフ1 エヌビディアの市場別売上高:四半期ベース

3.2022年1月期、2023年1月期ともに業績好調が予想される

今3Qの会社側業績ガイダンスは、売上高68億ドル(前年比43.9%増)、営業利益24.7億ドル(同76.7%増)(いずれも中央値)となります。会社側は、引き続きゲーミング向け、データセンター向けが両輪となって成長すると予想しています。楽天証券では、今3Qを売上高70億ドル(同48.1%増)、営業利益26億ドル(同86.0%増)と予想しますが、これは今2Qまでの実績から、ゲーミング向け、データセンター向けの双方でハイエンド製品が売れていることから、会社側ガイダンスよりも強い数字が可能と予想しました。

なお会社側は、CMPについては今3Qにこれまでより小さな売上高を見込んでいる模様です。

楽天証券では、今2Qまでの業績好調を見て、2022年1月期、2023年1月期予想を上方修正します。2022年1月期は、前回予想の売上高260億ドル、営業利益90億ドルを、売上高268億ドル(同60.7%増)、営業利益97億ドル(同2.1倍)に、2023年1月期は前回の売上高320億ドル、営業利益125億ドルを、売上高355億ドル(同32.5%増)、営業利益140億ドル(同44.3%増)に上方修正します。

なお、今回の業績予想にはエヌビディアが半導体生産を委託しているTSMCの値上げ(後述)は織り込んでいません。TSMCがエヌビディアに対して値上げする場合は、エヌビディアも製品値上げを行うと思われます。エヌビディア製品の競争力を考えると、調達コストの上昇分以上の値上げを行うことも十分可能と思われます。

4.今後6~12カ月間の目標株価は、前回の250ドルを280ドルに引き上げる

今後6~12カ月間の目標株価は、前回の250ドル(7月20日付けの1対4株式分割前の目標株価は1,000ドル)を280ドルに引き上げます。2023年1月期楽天証券予想EPS 4.86ドルに、2023年1月期予想営業増益率44.3%に、今後の成長性を考慮してPEG1.0~1.5倍をあてはめ、想定PERを55~60倍としました。引き続き中長期で投資妙味を感じます。

アーム買収については、規制当局との話し合いに時間がかかっています。いくつかのアームのライセンシーがエヌビディアのアーム買収に反対しており、イギリス政府がアーム買収を阻止する可能性を指摘する報道もあります。

エヌビディアがアーム買収に成功すれば、スーパーコンピューターからパソコンまでのCPU進出が自由にできるようになり、ほかにも様々な大きな可能性があります。したがって、アーム買収が成功すれば株価上評価してよいと思われます。しかし、買収に失敗すれば、買収費用400億ドルを払わなくて済みます。CPUへの進出はアームと契約しライセンシーとして行えばよいことです。したがって、もしアーム買収に失敗しても、それを株価上のマイナス点と考える必要はないと思われます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)