毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、TSMC(TSM、台湾、NYSE ADR)

エヌビディア

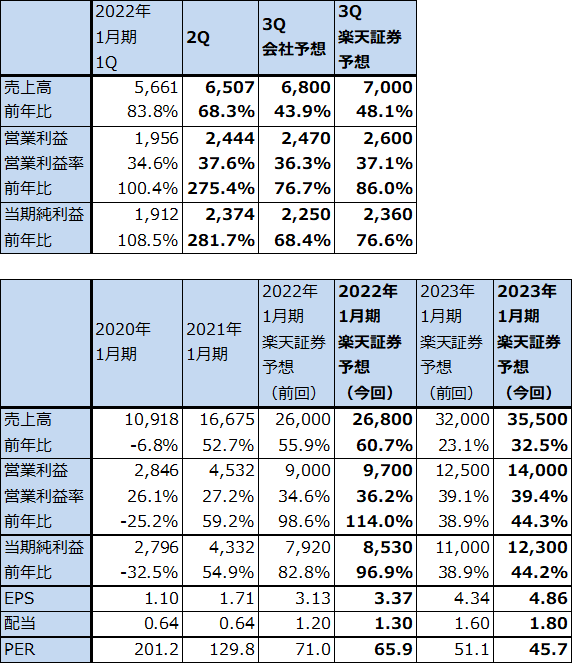

1.2022年1月期2Qは、68.3%増収、営業利益3.8倍

エヌビディアの2022年1月期2Q(2021年5-7月期、以下今2Q)は、売上高65.07億ドル(前年比68.3%増)、営業利益24.44億ドル(同3.8倍)となりました。今1Qに続きゲーミング向けとデータセンター向けの両輪で高率の成長が続いています。

表1 エヌビディアの業績

時価総額 553,770百万ドル(2021年8月25日)

発行済株数 2,532百万株(完全希薄化後)

発行済株数 2,493百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

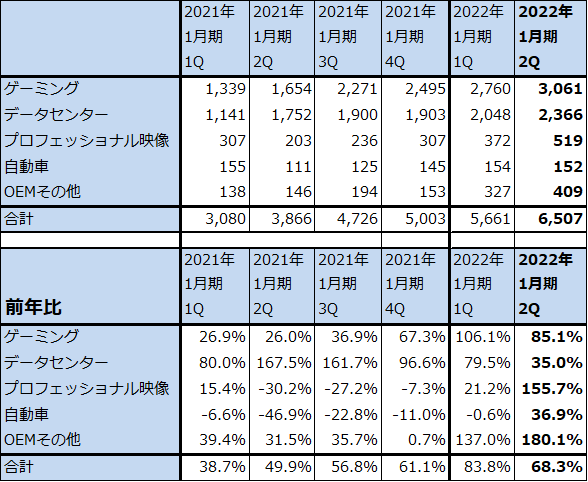

2.市場別動向

今2Qの市場別売上高をみると、ゲーミングは30.61億ドル(前年比85.1%増)となりました。前2Qから前期比でも増収が続いています。このセグメントの中には、ニンテンドースイッチ向け半導体(チップセットその他)、ゲーミングPC用GPUの中で実際にゲーミングPCに装着されるものと、暗号資産のマイニングに使われているものの3種類のGPUが含まれていますが、今2Qに最も伸びたのはゲーミングPC用GPUボード(GeForce)だった模様です。暗号資産向けは一定の比率を保っていると思われますが、前期ほどの影響力はなくなったと思われます。また、ニンテンドースイッチ・ハードウェアの2021年4-6月期販売台数は前年比で減少しているため、任天堂向けも前年割れした可能性があります。

一方で、ゲーミングPCの需要が増加していること、高性能GPUの持ち味であるレイトレーシング(ゲーム画面で高精細CGを表現する手法)を使ったパソコンゲームが人気になっていることなどから、ゲーミングPC用GPUボード(GeForce)の需要が強い状態が続きました。

今2Qのデータセンター向けは、23.66億ドル(同35.0%増)となりました。今1Qの前年比79.5%増から伸び率は鈍化しましたが、前期比では15.5%増と順調に伸びました。AWS、グーグルのような大手クラウドサービス業者向けが貢献しただけでなく、金融、通信、スーパーコンピューティング向けにAIプラットフォームとしてGPUが増加しました。

プロフェッショナル映像向け、自動車向けも金額は小さいですが伸びました。

また、OEMその他の中の、CMP(暗号資産マイニング専用GPU、2021年2月発売)売上高は2.66億ドルとなり、今1Q1.55億ドルから増加しましたが、会社予想の4億ドルほどは増えませんでした。

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

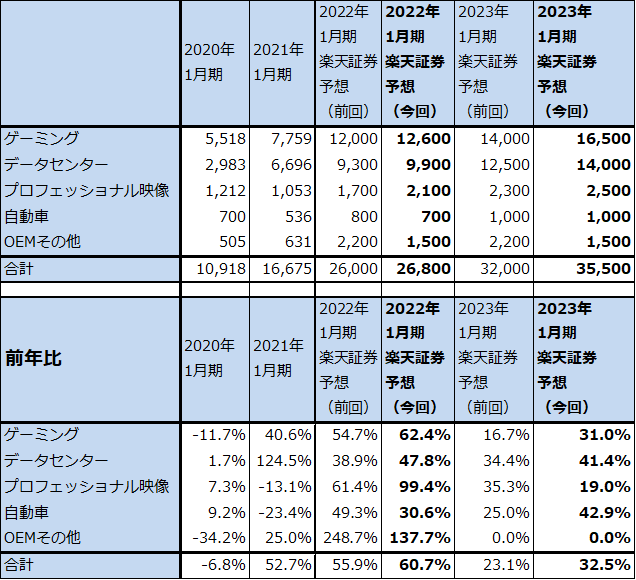

表3 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

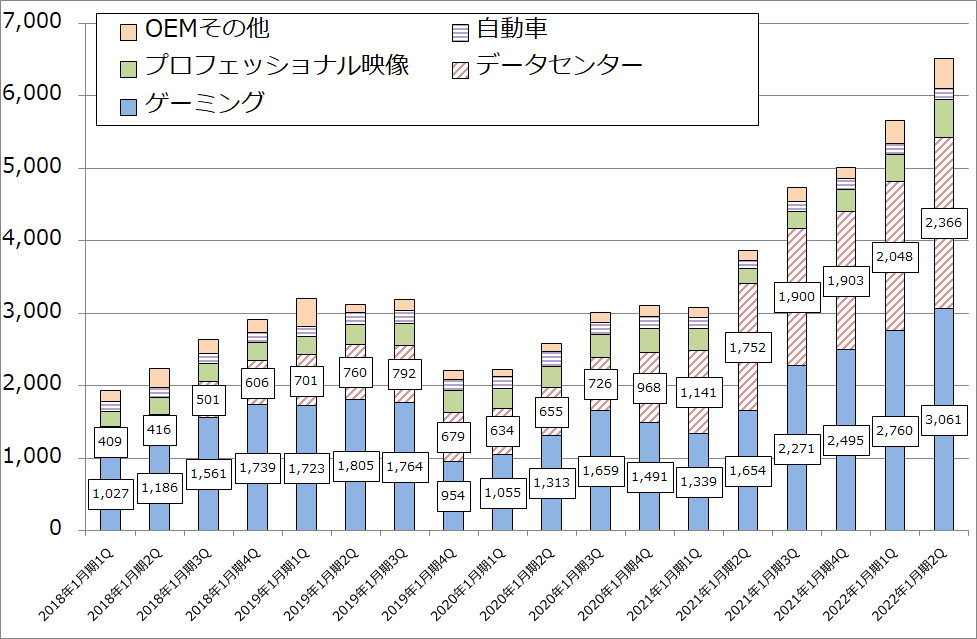

グラフ1 エヌビディアの市場別売上高:四半期ベース

3.2022年1月期、2023年1月期ともに業績好調が予想される

今3Qの会社側業績ガイダンスは、売上高68億ドル(前年比43.9%増)、営業利益24.7億ドル(同76.7%増)(いずれも中央値)となります。会社側は、引き続きゲーミング向け、データセンター向けが両輪となって成長すると予想しています。楽天証券では、今3Qを売上高70億ドル(同48.1%増)、営業利益26億ドル(同86.0%増)と予想しますが、これは今2Qまでの実績から、ゲーミング向け、データセンター向けの双方でハイエンド製品が売れていることから、会社側ガイダンスよりも強い数字が可能と予想しました。

なお会社側は、CMPについては今3Qにこれまでより小さな売上高を見込んでいる模様です。

楽天証券では、今2Qまでの業績好調を見て、2022年1月期、2023年1月期予想を上方修正します。2022年1月期は、前回予想の売上高260億ドル、営業利益90億ドルを、売上高268億ドル(同60.7%増)、営業利益97億ドル(同2.1倍)に、2023年1月期は前回の売上高320億ドル、営業利益125億ドルを、売上高355億ドル(同32.5%増)、営業利益140億ドル(同44.3%増)に上方修正します。

なお、今回の業績予想にはエヌビディアが半導体生産を委託しているTSMCの値上げ(後述)は織り込んでいません。TSMCがエヌビディアに対して値上げする場合は、エヌビディアも製品値上げを行うと思われます。エヌビディア製品の競争力を考えると、調達コストの上昇分以上の値上げを行うことも十分可能と思われます。

4.今後6~12カ月間の目標株価は、前回の250ドルを280ドルに引き上げる

今後6~12カ月間の目標株価は、前回の250ドル(7月20日付けの1対4株式分割前の目標株価は1,000ドル)を280ドルに引き上げます。2023年1月期楽天証券予想EPS 4.86ドルに、2023年1月期予想営業増益率44.3%に、今後の成長性を考慮してPEG1.0~1.5倍をあてはめ、想定PERを55~60倍としました。引き続き中長期で投資妙味を感じます。

アーム買収については、規制当局との話し合いに時間がかかっています。いくつかのアームのライセンシーがエヌビディアのアーム買収に反対しており、イギリス政府がアーム買収を阻止する可能性を指摘する報道もあります。

エヌビディアがアーム買収に成功すれば、スーパーコンピューターからパソコンまでのCPU進出が自由にできるようになり、ほかにも様々な大きな可能性があります。したがって、アーム買収が成功すれば株価上評価してよいと思われます。しかし、買収に失敗すれば、買収費用400億ドルを払わなくて済みます。CPUへの進出はアームと契約しライセンシーとして行えばよいことです。したがって、もしアーム買収に失敗しても、それを株価上のマイナス点と考える必要はないと思われます。

アプライド・マテリアルズ

1.2021年10月期3Qは、41.0%増収、81.7%営業増益

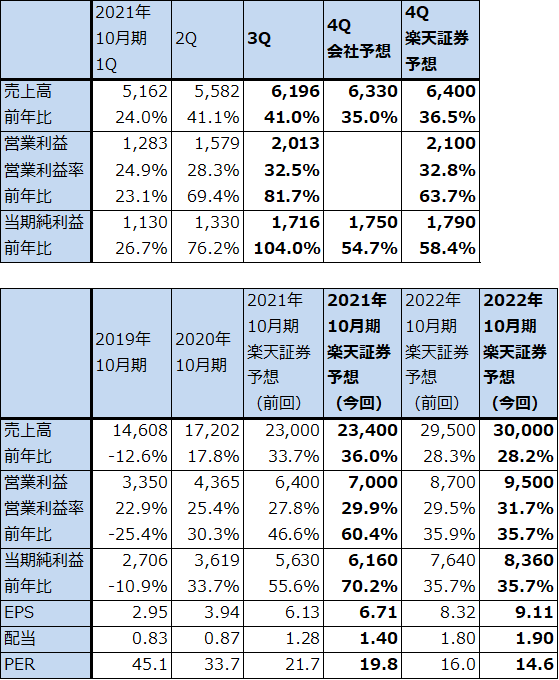

アプライド・マテリアルズの2021年10月期3Q(2021年5-7月期、以下今3Q)は、売上高61.96億ドル(前年比41.0%増)、営業利益20.13億ドル(同81.7%増)となりました。今2Qの41.1%増収、69.4%営業増益に続いて大幅増収増益となりました。

表4 アプライド・マテリアルズの業績

時価総額 120,601百万ドル(2021年8月25日)

発行済株数 918百万株(完全希薄化後)

発行済株数 908百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

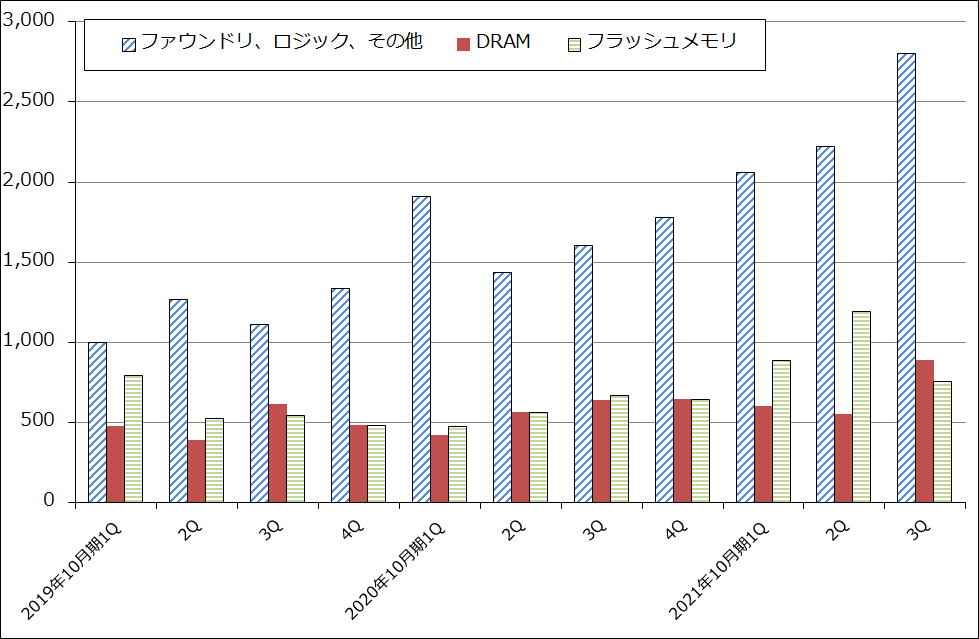

2.ファウンドリ、ロジック向けが大幅に伸びた

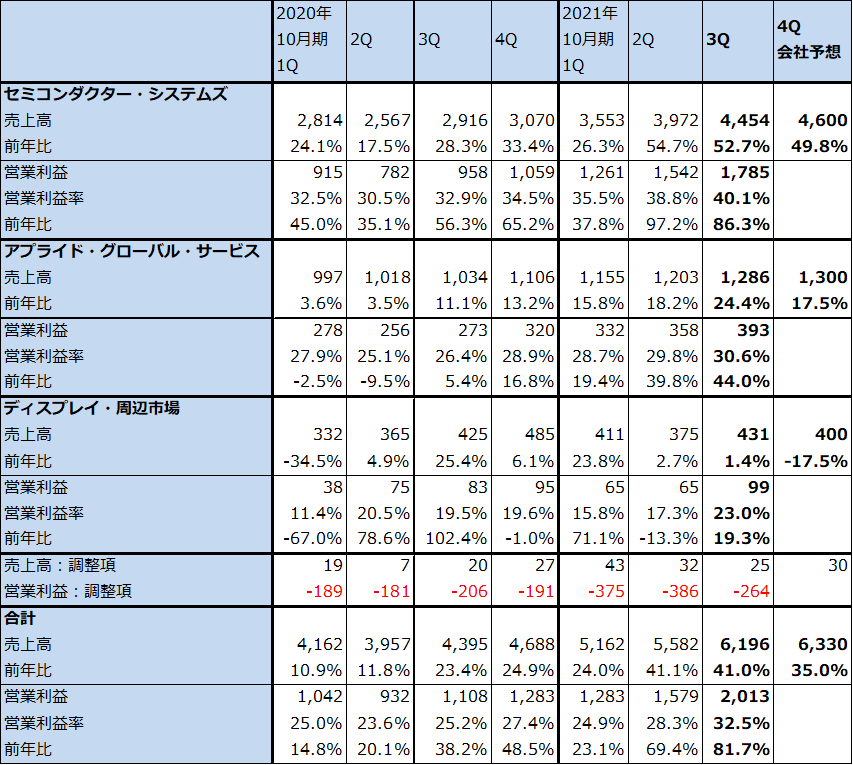

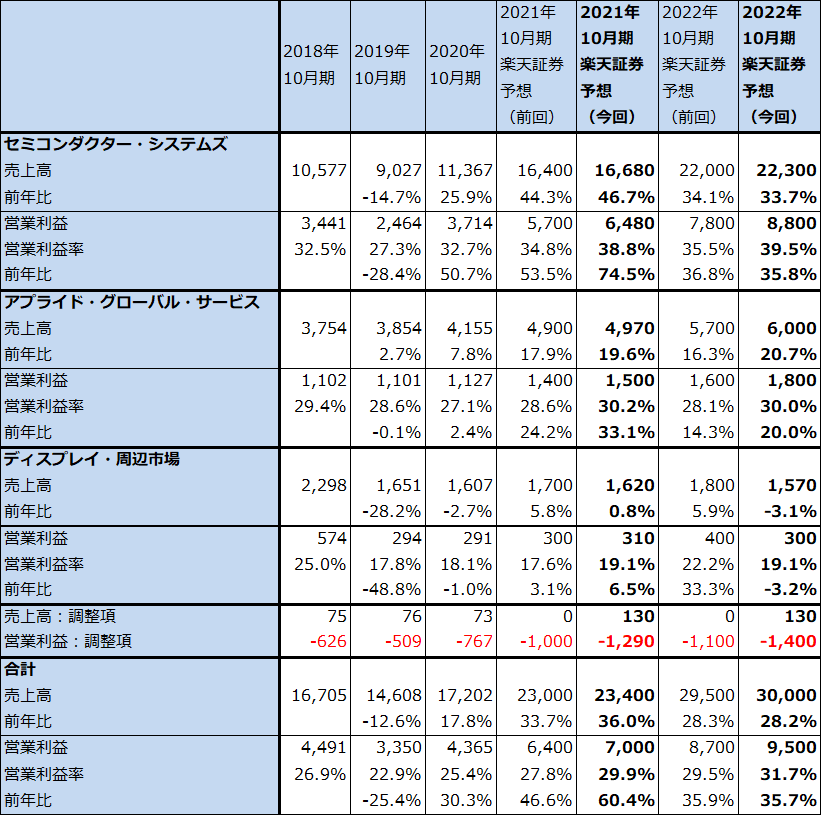

今3Qをセグメント別に見ると、セミコンダクター・システムズは売上高44.54億ドル(前年比52.7%増)、営業利益17.85億ドル(同86.3%増)と好調でした。ファウンドリ、ロジック向け(TSMCのような半導体受託生産業者向けと、インテルのようなロジック半導体メーカー向け)が引き続き好調でした。また、DRAM向けが水準を切り上げていますが、これはDRAMの最新規格「DDR5」の量産投資へ向けた動きと思われます。

保守サービスと200ミリウェハ対応機器の販売からなるアプライド・グローバル・サービスも、売上高12.86億ドル(同24.4%増)、営業利益3.93億ドル(同44.0%増)と好調でした。

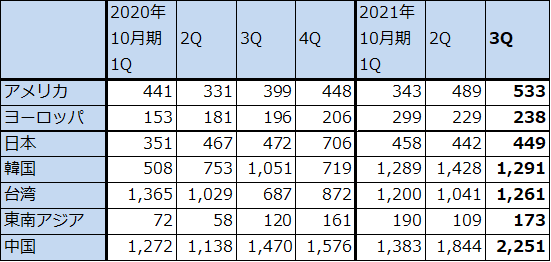

全社売上高を地域別に見ると、韓国向け、台湾向けが四半期ごとの変動はあるものの高水準でした。最大向け先である中国向けは引き続き増加しましたが、ファウンドリ・ロジック向け、DRAM向け、NAND向けの全てで増加した模様です。中国における汎用半導体の設備投資ブームも反映していると思われます。また、アメリカ向けも今2Q比増加しました。TSMCとインテルのアリゾナ新工場が2024年に稼働開始され、その後も増強されると予想されます。両工場とも装置の搬入は2023年になる模様ですが、アプライド・マテリアルズはアメリカにおける半導体生産能力増強の動きの中で有利なポジションにあると思われます。

表5 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

表6 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

表7 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

グラフ3 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

3.楽天証券では2021年10月期、2022年10月期業績予想を上方修正した

2021年10月期4Qの会社側業績ガイダンスは、売上高63.3億ドル(前年比35.0%増)、当期純利益17.5億ドル(同54.7%増)です。引き続き好調な業績が予想されます。楽天証券では今3Qまでの実績を見て、会社側ガイダンスよりもやや強めの業績を予想します。

今3Qまでの実績と今4Qの会社側ガイダンスを参考に、楽天証券では2021年10月期、2022年10月期業績予想を上方修正します。2021年10月期は前回予想の売上高230億円、営業利益64億円を売上高234億円(同36.0%増)、営業利益70億ドル(同60.4%増)へ、2022年10月期は前回予想の売上高295億ドル、営業利益87億ドルを、売上高300億ドル(同28.2%増)、営業利益95億ドル(同35.7%増)へ上方修正しました。

引き続き業績好調が予想されます。

4.今後6~12カ月間の目標株価は、前回の190ドルを維持する

今後6~12カ月間の目標株価は、前回の190ドルを維持します。2022年10月期楽天証券予想EPS 9.11ドルに成長性を考慮して想定PER20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

銘柄コメント:TSMC(10~20%の値上げを行う模様)

1.TSMCが10~20%の値上げを行う模様

2021年8月25日付けで台湾の複数のメディアが報じたところによると、TSMCは2021年10-12月期以降に10~20%の値上げを行うことを顧客に通知した模様です。それらの報道によれば、TSMCは2021年10-12月期以降、7ナノから先の先端プロセスで10%、供給不足になっている12ナノ以前のプロセス(汎用半導体向けプロセス)では20%の値上げを行うとのことです。また、一部企業向けでは8月25日から即日実施された模様です。TSMCは、従来通り価格については一切コメントしないとしています。

TSMCは最先端プロセスへ大型設備投資を実行中であり、投資回収期間も長引く傾向にあります。そのため、業績維持のために全面的な価格引き上げに踏み切ることになった模様です。

2.値上げが実現すれば、業績に与える効果は大きい

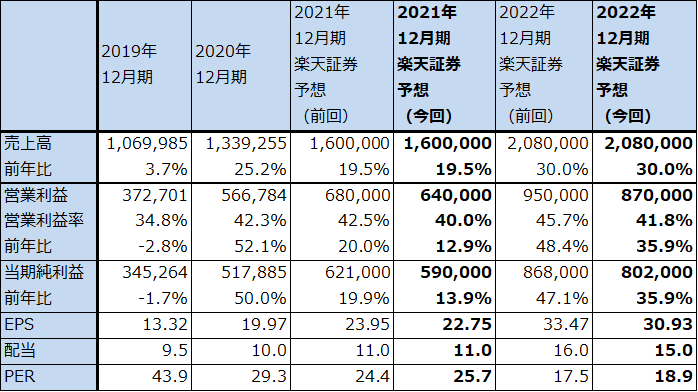

表8は現時点での(値上げ前の)TSMCの楽天証券業績予想です。楽天証券では、2022年12月期のTSMCの業績を、売上高2兆800億台湾ドル(前年比30.0%増)、営業利益8,700億台湾ドル(同35.9%増)と予想しています。TSMCの売上構成は、7ナノから先の先端半導体と10ナノ台から以前の汎用半導体の割合がほぼ半々なので、2022年12月期に平均15%の値上げを行うならば、2022年12月期の売上高と営業利益に各々3,120億台湾ドルが上乗せされることになります。すなわち、2021年10-12月期の値上げを無視して値上げ後の2022年12月期と値上げ前の2021年12月期(楽天証券予想では、売上高1兆6,000億台湾ドル、営業利益6,400億台湾ドル)を単純比較すると、2022年12月期営業利益は前年比84.7%増になる計算となります。

このように値上げが実現すれば(先端から汎用までの半導体需給の逼迫度合いを考えれば、値上げは実現すると予想されます)、業績の大幅増益が実現することになります。このことは、TSMCが進めている2021年12月期から3年間で1,000億USドルの設備投資の実現可能性を保証するとともに、設備投資上乗せの可能性をも示唆するものです。

またTSMCの値上げは、TSMCから半導体を調達しているファブレス半導体会社、AMD、エヌビディア、クアルコムなどの値上げにも結び付くと思われます。サムスンなど他の大手ファウンドリや自社で生産している大手ロジック半導体会社(例えばNXP、インフィニオン、ルネサスエレクトロニクスなど)も追随して値上げする可能性があります。TSMCからの調達価格が上昇した場合、今の半導体不足の状況下では、TSMCから半導体を調達しているファブレス半導体メーカーは調達コストの上昇以上の値上げを行う余地があり、このことはそれらファブレスの業績向上に結び付くと思われます。最終需要家(アップルやスマホメーカー、パソコンメーカーなど)は今の需給関係の下では値上げを受け入れざるを得ないと思われます。

表8 TSMCの業績

株価(NYSE ADR) 117.03米ドル(2021年8月25日)

時価総額 15,169,050百万台湾ドル(2021年8月25日)

発行済株数 25,930百万株(完全希薄化後)

単位:百万台湾ドル(1台湾ドル=3.93円、0.036ドル)、台湾ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここでは台湾市場の株価によってPERと時価総額を計算した。

3.今後6~12カ月間の目標株価は前回の150ドルを維持する

TSMCの今後6~12カ月間の目標株価は前回の150ドルを維持します。値上げすると値上げ分が営業利益にそのまま上乗せになるため、業績への効果は大きなものになると思われます。

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、TSMC(TSM、台湾、NYSE ADR)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。