![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

トランプ政権で始まった政策はバイデン政権で具現化された

1971年8月15日のニクソン・ショックから今年で50年目を迎える。ニクソン・ショックによって第2次世界大戦以降続いていたブレトン・ウッズ体制が終焉(しゅうえん)し、世界が変動相場制へと移行、歴史的な転換点となった。節目の50年を迎え、また世界は再び大きなターニングポイントを迎えているのかもしれない。

米国のニクソン大統領(当時)が米ドル紙幣とゴールドの兌換(だかん)を一時停止することを宣言した背景にあったのは莫大(ばくだい)な借金である。

1960年代から積み上がった貿易赤字とベトナム戦争の長期化によって財政赤字が急増し、ドルに対する信任が低下、1949年に245億ドルあった米国の金保有高は1970年には111億ドルと半分以下に減少した。

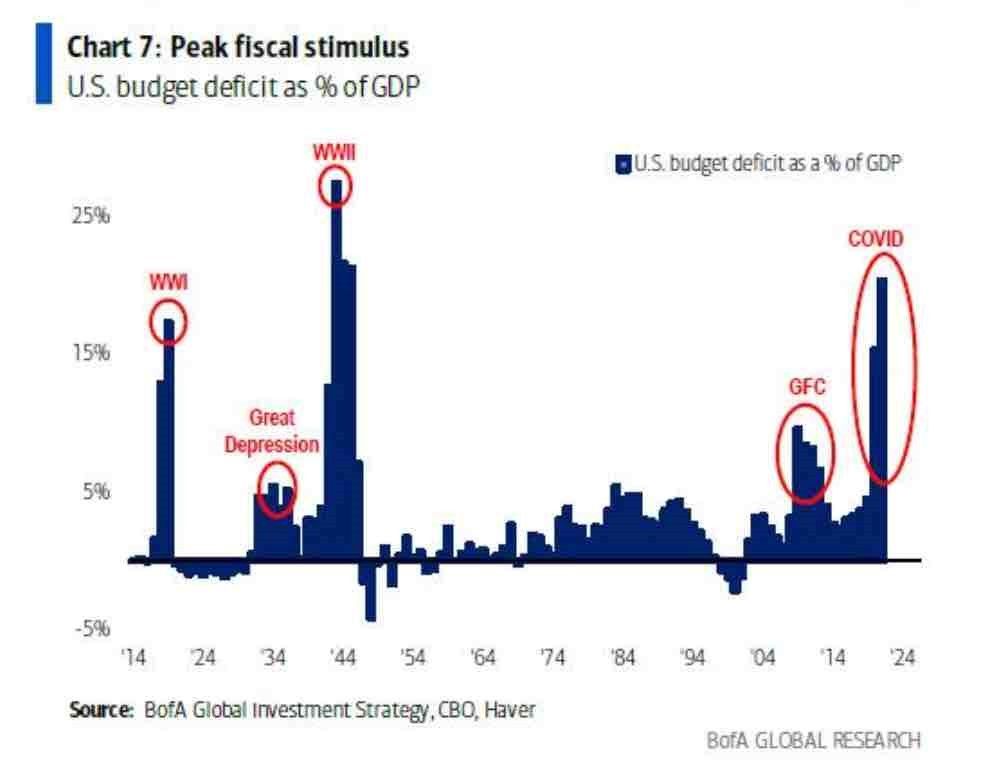

GDP(国内総生産)に対する米国の財政赤字の割合

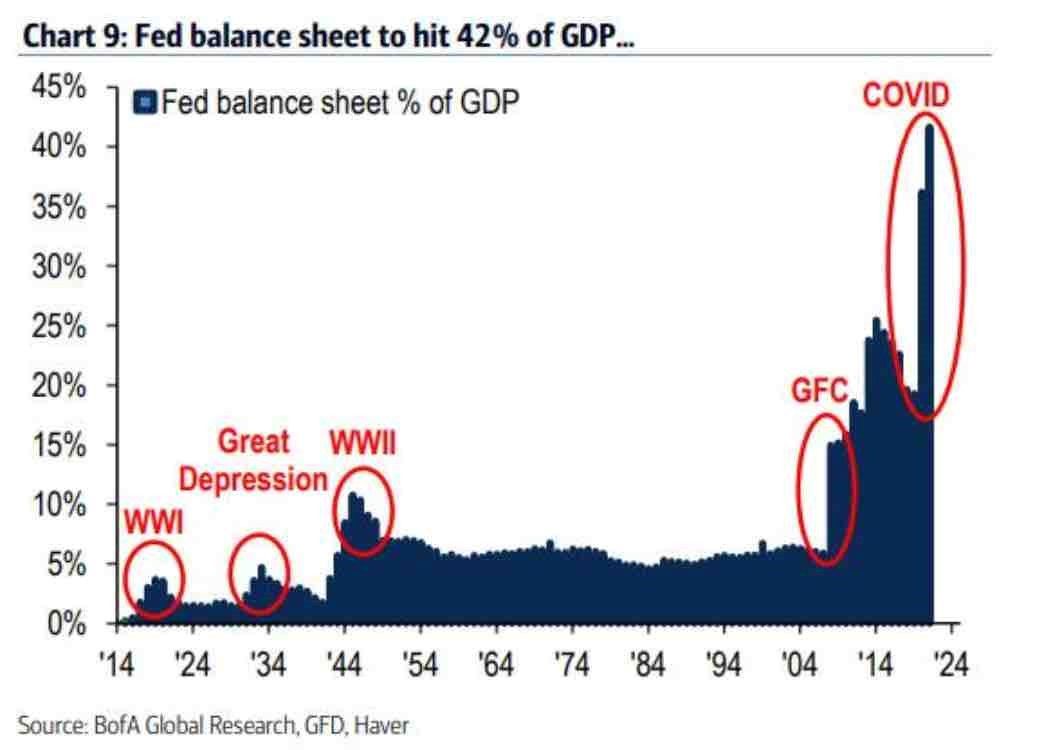

FRBのバランスシートはGDPの42%の水準まで拡大

米国において懸案となっていた5,500億ドル(約60兆6,000億円)規模のインフラ包括法案を巡り、手続き上の最後のハードルが解消され、最終採決が行われる見通しとなった。この法案の通過で財政赤字の額はさらに積み上がることになる。

バイデン政権が誕生してから8カ月が経過した。意外なことにバイデン政権の政策は、ライバルであったトランプの政策との共通点が多い。むしろ前任者であるトランプ政権下で無秩序に始まったさまざまな政策がバイデン政権下で具体化されている。

ニューヨーク大学のヌリエル・ルービニ教授は、今のところバイデン政権は問題をはるかにうまく処理しているが、それはリスクを伴う危険なものであると指摘している。プロジェクトシンジケートに掲載されていた記事「Biden's Neo-Populist Economic Doctrine(バイデンのネオポピュリスト経済学ドクトリン)」から一部をご紹介しよう。

米国の莫大な双子の赤字を考えると、バイデン政権は強いドルの政策を追求することをあきらめた。トランプのように公然と弱いグリーンバックを支持するわけではないが、米国の競争力を回復し、国の急増する貿易赤字を減らすことができる通貨シフトを気にはしていない。

巨額の民間および公的債務は、FRBが債務の罠にとどまることを意味している。さらに、経済は脱グローバル化、米中デカップリング、社会の高齢化、移民規制、企業部門の抑制、サイバー攻撃、気候変動、およびCOVID-19パンデミックによる負の供給ショックに対して脆弱になっている。

緩和的な財政および金融政策は、今のところ労働者の収入のシェアを増やすのに役立つかもしれない。しかし、時間の経過とともに、同じ要因がより高いインフレまたはスタグフレーションを引き起こす可能性がある(上記のような急激な負の供給ショックが発生した場合)。不平等を減らす政策が私的および公的債務の持続不可能な増加につながる場合、夏の初めに警告したような停滞した債務危機の舞台が設定される可能性がある。

インフレに対処するために非伝統的な政策を段階的に廃止し、政策金利を引き上げれば、大規模な債務危機と深刻な不況を引き起こすリスクがある。しかし、緩い金融政策を維持すれば、二桁台のインフレに陥り、次の負の供給ショックが発生したときに深いスタグフレーションに陥るリスクがある。

中央銀行は事実上独立性を失っており、債務危機を回避するために巨額の財政赤字をマネタイズするしかなくなっている。公的債務も民間債務も急増しており、債務の罠に陥っている。今後、インフレ率が上昇するにつれ、中央銀行はジレンマに直面する。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)