![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

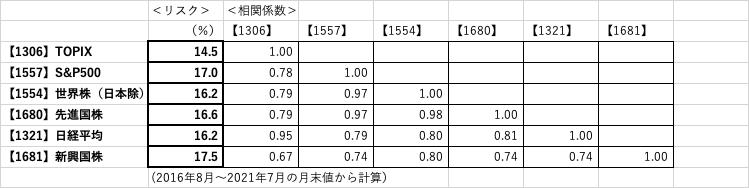

ETFで「リスク」のデータを見る

感覚的な意見だけを述べていてもつまらないので、データを見てみることにした。

海外の株価指数のインデックス・ファンドを見る場合、指数値と為替レートのかけ算が必要になって計算が煩雑だが、「現実に投資できる対象の円ベースの値動き」を見る上ではETF(上場型投資信託)が便利だ。以下、複数の東京証券取引所に上場されているETFの値動き(月末と前月末の対比)から、2016年8月から2021年7月までの価格変動率を計算し、リスク値(標準偏差と相関係数)を見てみた。表はコード番号ベースで作ったので、個々のETFの正式名称が気になる方は、マーケットスピード等を使って、ご自身で調べてみて欲しい。

配当の影響を無視した点など、幾つかの要素にあって簡易計算だが、リスクの概要を見る上では十分なデータだ。

(表1)主なETFの過去5年のリスク・データ

先ず、個々のインデックスの差を見てみよう。

第1に目に付くのが、TOPIXと日経平均のリスク(%)に大きな差があることだ。短期的な変動を見ても日経平均の方が「振れ率」は大きいので、多くの投資家の実感に合うのではないだろうか。

これは主に、ポートフォリオとしての日経平均が一部の値嵩株の影響を強く受けて、不安定であることを反映している。「運用するポートフォリオ」として見た場合の、日経平均の弱点が出ている。両者のリスク値の差は相当に大きい。もちろん、「結果的に」日経平均の方が、リターンが高く出ることは十分あり得るのだが、実質的な分散投資の不足によるリスクの大きさは日経平均に連動するインデックス・ファンドの難点だ。

もちろん、日経平均の方が、値動きが軽いのでトレーディングの対象としては面白いと言えるだろう(長期投資家にとっての長所ではないが)。

同様な比較で目に付くのが、S&P500単独よりも、世界株、先進国株の指数に連動するETFの方が、リスクが小さいことだ。特に、世界株(日本を除く)でリスクが小さい点は好ましい。

過去30年くらいを見ると米国株式が好調であることから、「S&P500だけ持っているとOK」と考える投資家がいるようなのだが、一国だけに対してよりも複数の国に投資する方がリスク分散の観点からいいことが、このデータからも窺える。実際、米国の年金基金や大学の基金のような大手機関投資家は、かつては(1980年代くらいまでは)海外投資に消極的で、「米国で将来お金を使うのだから米国の企業に投資していればいい」、「米国の大手企業は世界でビジネスをしているのだから、米国企業に投資していれば実質的に世界に投資できる」などと言っていたのだが、後者の理由を尊重するなら、米国外の企業も投資対象に加えて分散投資する方がいい理屈だ。

尚、過去30年くらいの米国株の「リターン」が高かったことについては、今後の米国株のリターンの高さを示唆するデータには「全くなり得ない」と申し上げておく。詳しい説明は煩雑になるので簡単に理由を述べておくが、過去の平均のような単純なデータは、将来のリターンのような直接的な儲けにはつながりにくいので、期待リターンに関しては過去の延長による推定が機能しにくいのだ。例えば、1980年代末に過去の日本株のリターンを延長して、1990年以降の日本株のリターンを推定しようとしたら、結果的に大きく間違えていたはずだが、同様の間違いは日本株以外でも起こりうる。

「過去データは、リスクの推定にはまあまあ使えるし、相関関係はもう少し不安定だが幾らか使えるけれども、期待リターンの推測には全く機能しない」と言っていたのは、筆者の記憶ではウィリアム・シャープ氏だが、大凡実務家の実感とも一致する。

その他には、リスクの絶対値ベースでは新興国のリスクが、先進国よりも大きいとはいえ、随分小さくなってきたことが印象的だ。10年くらい前だと、新興国の株価の振れ(率)は先進国の株価の「2割増し(?)」くらいのイメージだったが、かなりおとなしくなってきた。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)