個人向けの資産運用簡便法を求めて

筆者は、書籍の改訂作業に伴って、「個人投資家が実行しやすいインデックス投資」についてあらためて考えている。

これまで過去10年以上に亘って、インデックス・ファンドへの投資を中心とした個人の資産運用簡便法を書籍や記事などで提案してきた。これまでに提案してきたインデックス・ファンドの組み合わせを振り返ると、(A)「国内株(TOPIX[東証株価指数])50%、外国株(先進国株ないし全世界株)50%」、(B)「国内株40%、外国株60%」、(C)「国内株60%、外国株40%」、(D)「国内株50%、先進国株35%、新興国株15%」、(E)全世界株100%、などさまざまだ。

それぞれの組み合わせに、その時に用いたデータの差や、考え方の差が反映されているのだが、「では、これからどうするのがいいか?」という観点では、(A)〜(E)のどれがいいのかは判然としない。はっきり言って微差だ。やってみる前にどれが最も好結果につながるのかは何とも言えない。頼りなく聞こえるかも知れないが、「〇〇〇がベスト!」と言い切れる確たる根拠がないのだから仕方がない。

先を急ぐ読者のために、敢えて、筆者の結論を申し上げておこう。

個人的に最も好みなのは、「国内株40%、外国株60%」だ。グローバルに運用する機関投資家の標準を考えると幾らか国内株式が多いかも知れないが、正直に言うと、長期的に見た場合の日本株のポテンシャル(現在の低評価よりも、現実がマシになる潜在的可能性)が悪くないと思う個人的な「軽い逆張りのいたずら心」が少し含まれている。

但し、「国内株50%、外国株50%」(公的年金の株式投資部分と同じだ)などと、(個人投資家にとって)大きな差があるようには思えないし、どちらがいいかを決めることは極めて難しい。

個人投資家へのお勧めとして、一番いいかも知れないと思うのは、(E)「全世界株式100%」だ。リスク低減と機会の分散の観点から、日本株を含む全世界株式が微差でいいと思うが、今や日本を除いたインデックスでも大差がなくなったのは、読者もご存じの通りだ。

「日経平均のみ」よりは「TOPIXのみ」の方が少し良いと思うが、これらの何れかを単独で100%にしたいとは思わないし、「S&P500」を100%持つ運用もお勧めしかねる。

ETFで「リスク」のデータを見る

感覚的な意見だけを述べていてもつまらないので、データを見てみることにした。

海外の株価指数のインデックス・ファンドを見る場合、指数値と為替レートのかけ算が必要になって計算が煩雑だが、「現実に投資できる対象の円ベースの値動き」を見る上ではETF(上場型投資信託)が便利だ。以下、複数の東京証券取引所に上場されているETFの値動き(月末と前月末の対比)から、2016年8月から2021年7月までの価格変動率を計算し、リスク値(標準偏差と相関係数)を見てみた。表はコード番号ベースで作ったので、個々のETFの正式名称が気になる方は、マーケットスピード等を使って、ご自身で調べてみて欲しい。

配当の影響を無視した点など、幾つかの要素にあって簡易計算だが、リスクの概要を見る上では十分なデータだ。

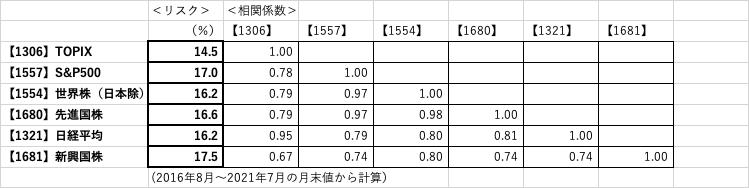

(表1)主なETFの過去5年のリスク・データ

先ず、個々のインデックスの差を見てみよう。

第1に目に付くのが、TOPIXと日経平均のリスク(%)に大きな差があることだ。短期的な変動を見ても日経平均の方が「振れ率」は大きいので、多くの投資家の実感に合うのではないだろうか。

これは主に、ポートフォリオとしての日経平均が一部の値嵩株の影響を強く受けて、不安定であることを反映している。「運用するポートフォリオ」として見た場合の、日経平均の弱点が出ている。両者のリスク値の差は相当に大きい。もちろん、「結果的に」日経平均の方が、リターンが高く出ることは十分あり得るのだが、実質的な分散投資の不足によるリスクの大きさは日経平均に連動するインデックス・ファンドの難点だ。

もちろん、日経平均の方が、値動きが軽いのでトレーディングの対象としては面白いと言えるだろう(長期投資家にとっての長所ではないが)。

同様な比較で目に付くのが、S&P500単独よりも、世界株、先進国株の指数に連動するETFの方が、リスクが小さいことだ。特に、世界株(日本を除く)でリスクが小さい点は好ましい。

過去30年くらいを見ると米国株式が好調であることから、「S&P500だけ持っているとOK」と考える投資家がいるようなのだが、一国だけに対してよりも複数の国に投資する方がリスク分散の観点からいいことが、このデータからも窺える。実際、米国の年金基金や大学の基金のような大手機関投資家は、かつては(1980年代くらいまでは)海外投資に消極的で、「米国で将来お金を使うのだから米国の企業に投資していればいい」、「米国の大手企業は世界でビジネスをしているのだから、米国企業に投資していれば実質的に世界に投資できる」などと言っていたのだが、後者の理由を尊重するなら、米国外の企業も投資対象に加えて分散投資する方がいい理屈だ。

尚、過去30年くらいの米国株の「リターン」が高かったことについては、今後の米国株のリターンの高さを示唆するデータには「全くなり得ない」と申し上げておく。詳しい説明は煩雑になるので簡単に理由を述べておくが、過去の平均のような単純なデータは、将来のリターンのような直接的な儲けにはつながりにくいので、期待リターンに関しては過去の延長による推定が機能しにくいのだ。例えば、1980年代末に過去の日本株のリターンを延長して、1990年以降の日本株のリターンを推定しようとしたら、結果的に大きく間違えていたはずだが、同様の間違いは日本株以外でも起こりうる。

「過去データは、リスクの推定にはまあまあ使えるし、相関関係はもう少し不安定だが幾らか使えるけれども、期待リターンの推測には全く機能しない」と言っていたのは、筆者の記憶ではウィリアム・シャープ氏だが、大凡実務家の実感とも一致する。

その他には、リスクの絶対値ベースでは新興国のリスクが、先進国よりも大きいとはいえ、随分小さくなってきたことが印象的だ。10年くらい前だと、新興国の株価の振れ(率)は先進国の株価の「2割増し(?)」くらいのイメージだったが、かなりおとなしくなってきた。

「高すぎる相関係数」といかに付き合うか

次に、それぞれの指数間の相関関係を見てみよう。

先ず、「全世界株(日本除)」、「先進国株」、「S&P500」は、何れの2つを取っても相関係数が0.97以上であり、非常に相関関係が強い。「TOPIX」と「日経平均」の相関が0.95なのだから、前3者どうしの相関関係がいかに高いかが分かる(日経平均が些か特異であることもついでに分かる)。

個人投資家レベルで比較すると、外国株式として「全世界株(日本除)」と「先進国株」の何れを選ぶかについては、殆ど差がないと言えよう。

例えば、確定拠出年金などで、最も投資したいインデックスに連動する商品がラインナップになくても、手数料が十分安いのであれば、「先進国株」、「全世界株」何れでも殆ど差はないと考えていいということだ。

さて、国内株式と外国株式3種のインデックスは相関係数が0.78〜0.79と非常に高い。これは、内外の株式に分散投資することの効果が減少していることを意味しており、年金基金などの機関投資家にとって、近年の大きな悩みの種だ。

この相関の高まりには幾つかの理由が考えられる。先ず、世界の機関投資家がグローバルな株式投資を行うようになり、日本株はそのごく一部をなす「部品」のように扱われていることだ。加えて、日本の経済自体も世界の景気に連動するようになった。株価形成の面でも、経済成長・景気の面でも日本の独自性が低下した。日本の株式市場は、新興国の市場のような一「ローカル・マーケット」の色彩を増している。加えて、先進各国の金融政策が似たものになってきた影響もあり、「日本円」の為替レートの動きがかつてほど大きくないことの影響もある。

相関係数「0.8」という水準のイメージを説明しよう。例えば、共にリスク(標準偏差)が20%の資産A、Bがあるとして、それぞれを50%ずつ持つとしよう。両者の相関係数が0.8の場合の2資産のポートフォリオのリスクは19.0%(小数第2位四捨五入)である。分散投資の効果が「ない!」とは言わないが、「ごく小さい!」と言わざるを得ないことを感じて頂けるだろう。

こうした数値を見ると、これまで通り「国内株式」と「外国株式」を何らかの比率で組み合わせる分散投資を個人投資家に勧めるのがいいのかどうかが悩ましい。

例えば、「全世界株式」一本でもいいのではないか、という仮説が頭に浮かぶ。一方、「国内株式」と「外国株式」で最適なポートフォリオの比率を計算すると、前提の数字の変化や選び方によって、様々な比率が出てくるが、どれがいいのかは判然としない。

別の観点として、「全世界株式一本」にすると、リスク資産の中で、いわゆる「リバランス」を考えなくていいことは、個人投資家にとってかなり大きな現実的長所だ。「リスク資産は、全世界株式のインデックス・ファンド一本でいい」と言い切ってもいい時代になったのかも知れない。尚、今回、適当なETFがなかったのでデータを提示していないが、数%とはいえ日本株を「含む」全世界株式のインデックス・ファンドが、1本だけ投資するなら好ましく思える。

尚、相関係数の表を見ると、相対的には「新興国株式」が他の国内株式や外国株式の指数との相関関係が比較的小さいことに気づく。

「国内株式+先進国株式+新興国株式」が、実は面白いかも知れない(比率の考え方は複数ありそうだ)。新興国について調べてみることが億劫でない熱心な読者は、是非、研究してみて欲しい。個人的には、「国内株、先進国株、新興国株」の3資産でリスク資産を持つのもなかなか魅力的に思える。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。