![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

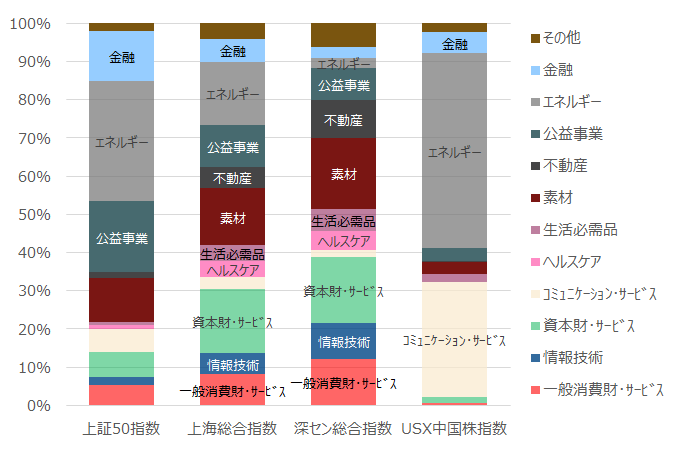

3.中国経済成長初期の業種構成比はこうだった 2004年当時、世界の工場で成長していた時代はそれほど大きな業種構成の違いはなかった

図表3は、2004年当時の中国株各指数の業種構成比です。見てわかるように、前掲の足元の業種構成比に比べれば、それほど大きな差が見られないように感じます。

エネルギーが多かったり、素材が多かったりの違いはありますが、足元の業種構成でニューエコノミーとした業種群の割合がどれも少ないように見えます。2004年当時では今の成長を支えているような企業は育っておらず、インフラ系企業中心でした。

しかし、その後に大きな変化が起こり、ハイテク企業などのニューエコノミーを多く育てた深セン市場やUSX中国株などがパフォーマンスの引き上げに成功したようです。

今後の中国株指数の行方ですが、足元の業種構成比がそのまま続いてしまえば、これまでの流れが続くことが予想されます。一方、パフォーマンス格差がついてしまった上海系指数がニューエコノミー企業の誘致などの改革を進めれば、景色は変わっていくでしょう。

中国政府は米国上場の中国企業への締め付けなどを実施していますが、これが単なる締め付けなのか、それとも、中国株式市場の改革の一環なのか、今のところはよくわかりません。ただ、国を代表する企業が自国市場には上場せずに、自国の監視外である外国市場のみに上場するというのは自然な姿とは言えません。

何らかの改革の一環だとすれば、それが進行していくことでパフォーマンス好転が期待できると思います。今後の株式市場の構造改革には注視したいと思います。

[図表3] 2004年当時の中国株指数の業種構成比

(出所)Bloombergデータを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS ChinaAMC・中国株式・上証50連動型上場投信(証券コード:1309)

<当資料で使用した指数の著作権等について>

●「上証50指数」の全ての権利は、上海証券取引所(中国語名称「上海証券交易所」)に帰属します。上海証券取引所または中証指数有限公司(China Securities Index Company 以下「CSI」)のいずれも、当該指数に関するデータの正確性や完全性について、いかなる保証もしません。また、上海証券取引所またはCSIは、過失の有無にかかわらず、当該指数におけるいかなる誤りについても、いかなる者に対しても責任を負いません。当該指数に基づいたファンドは、上海証券取引所またはCSIにより支援、保証、販売および宣伝が行われるものでは一切ありません。

●「USX中国株指数」は、Halter Financial Groupが作成した指数で、同社の登録商標です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)