![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

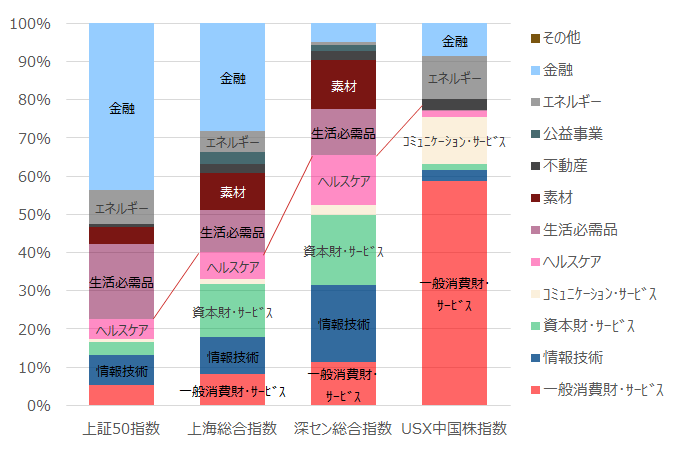

2.中国株指数といっても業種構成が個々にこんなに違う パフォーマンスが良かったのはニューエコノミー企業群

図表2は、前述の代表的な中国株指数の足元の業種構成比です。パフォーマンスが良かった深セン総合指数やUSX中国株指数は、一般消費財・サービスや情報技術、資本財・サービス、コミュニケーション・サービス、ヘルスケアなどの比率が高く、金融の比率が低いことがわかります。

過去2回の新興国関連のコラムで述べてきたように、新興国株式市場は経済発展のステージによって、主役がインフラ運営企業からインフラ活用企業に交代することを示しましたが、中国株指数においては、同じ時点で指数によってその差が表れています。

上海指数の2つ(上証50指数、上海総合指数)はインフラ運営企業が多く、他2指数はインフラ活用企業が多いという特徴があります。

中国は、2001年12月にWTO(世界貿易機関)に加盟して以降、世界経済に組み込まれ、世界の工場となったことで大きな経済成長を遂げました。それが反映されたのが2010年くらいまでで、前述したようにどの指数も同じようなパフォーマンスでした。

しかし、いつまでも世界の工場だけで成長できるわけではなく、2010年以降は、消費財企業やハイテク関連企業、中国製造2025政策に乗ったさまざまな製造業など、成長ドライバーが交代しました。

そうした成長ドライバーの選手交代を上手く拾った指数と、そうでなかった指数で、これほど大きなパフォーマンス格差が付いたと考えています。

中国株に投資をする際は、どの指数に投資するかが非常に重要だと思います。

[図表2] 中国株指数の現時点の業種構成比

2021年6月末時点の各株価指数の業種構成比

(出所)Bloombergデータを基に野村アセットマネジメント作成

(出所)Bloombergデータを基に野村アセットマネジメント作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)