![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

アドバンテスト

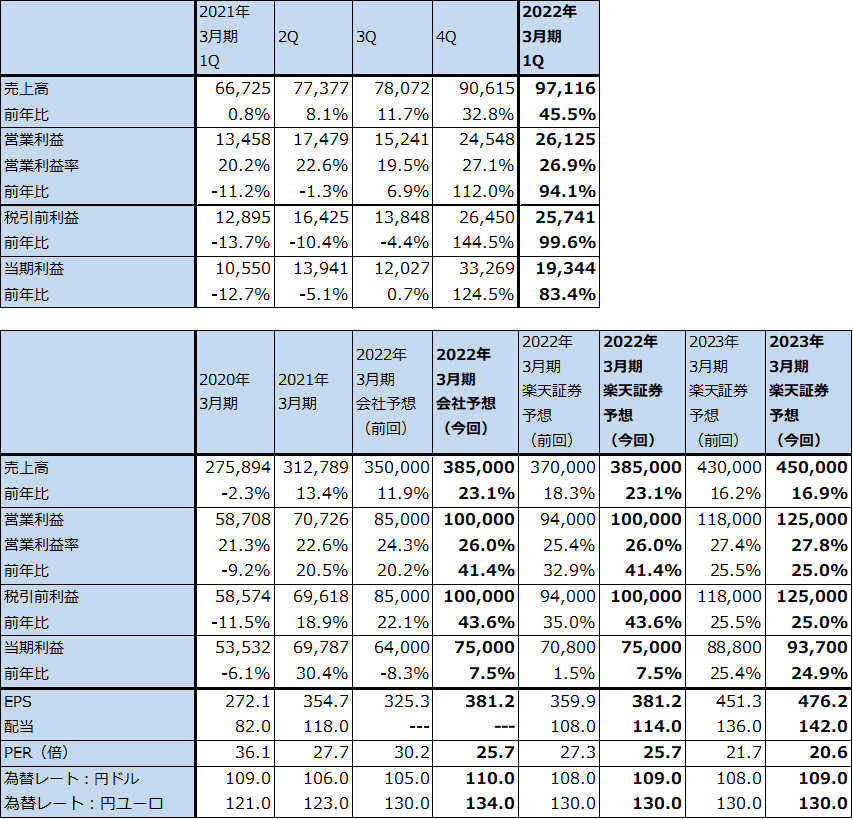

1.2022年3月期1Qは、45.5%増収、94.1%営業増益

アドバンテストの2022年3月期1Q(2021年4-6月期、以下今1Q)は、売上高971億1,600万円(前年比45.5%増)、営業利益261億2,500万円(同94.1%増)となりました。

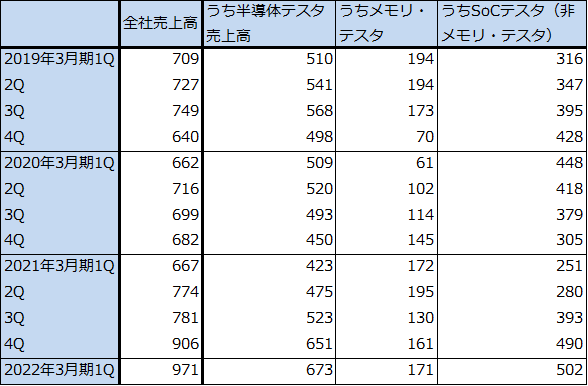

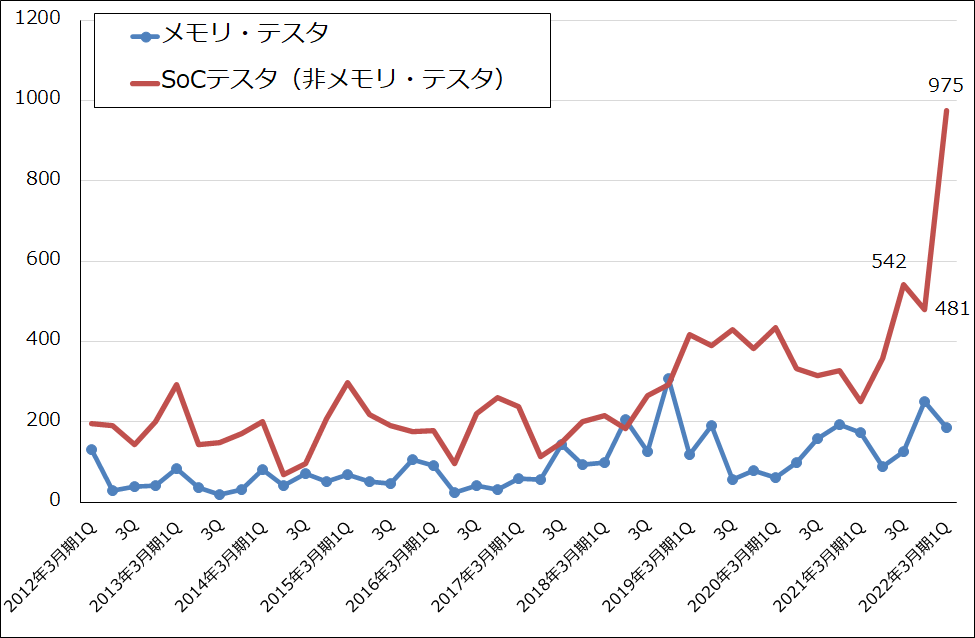

最先端ロジック半導体の微細化が進み、内部構造が複雑になり高速化するにつれてテスト時間が増加しており、その結果、SoCテスタ(非メモリ・テスタ、ロジック・テスタ)の需要が大きく伸びています。この動きに伴って、SoCテスタ売上高は前3Q393億円、前4Q490億円、今1Q502億円と伸びました。一方、メモリ・テスタは前3Q130億円、前4Q161億円、今1Q171億円と、大きな伸びはありませんでしたが堅調でした。

また、システムレベルテスト(個々の半導体の組み合わせテスト)が含まれるサービス他の売上高は、前3Q163億円、前4Q163億円、今1Q184億円と順調に伸びました。

地域別売上高を見ると、台湾向けが前3Q183億円、前4Q241億円、今1Q296億円、中国向けが同197億円、265億円、300億円と好調でした。スマートフォン関連向けが増加しました。半面、韓国向けは同204億円、213億円、190億円と今1Qは前4Qから減少しました。

今1Qの営業利益率は26.9%となりました。大幅増収によって前1Q20.2%から大きく上昇しましたが、前4Q27.1%からは横ばいとなりました。これは、前4Qにドイツ子会社での年金制度見直しに伴い、その他収益約56億円が計上されたためです。

表5 アドバンテストの業績

発行済み株数 196,748千株

時価総額 1,930,098百万円(2021/7/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

表6 アドバンテストのテスタ売上高

出所:会社資料より楽天証券作成

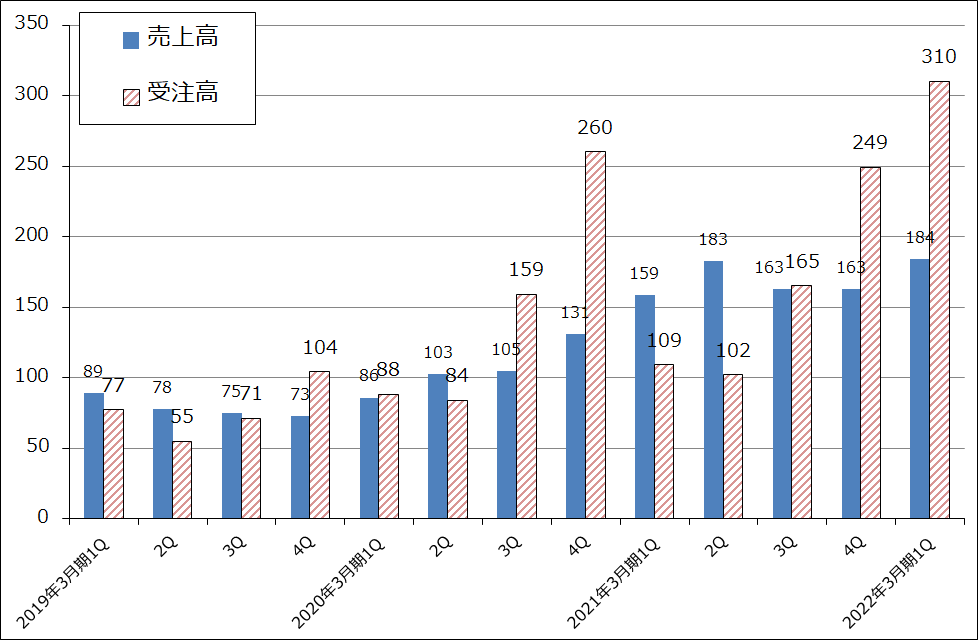

グラフ5 アドバンテスト:「サービス他」の受注高、売上高

2.テスタ受注高が大幅増加

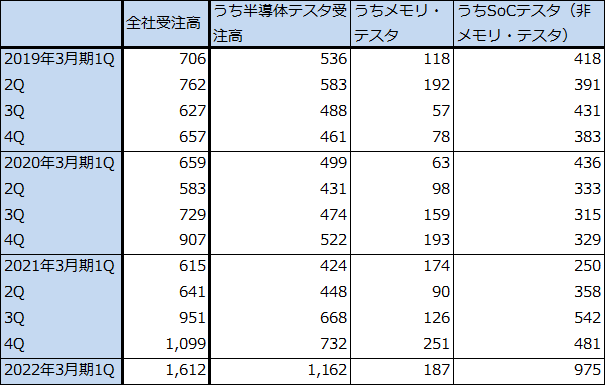

今1Qの全社受注高は1,612億円となり、過去最高だった前4Q1,099億円を大きく更新しました。このうちSoCテスタ受注高は前3Q542億円、前4Q481億円、今1Q975億円と急増しました。前述したように、最先端ロジック半導体の微細化の進行→内部構造の複雑化と高速化→テスト時間の長時間化→SoCテスタの需要増加という強い流れが出来ています。一方で、半導体不足によりSoCテスタに使う半導体も不足しており、このため、SoCテスタの納期が従来は3~4カ月だったものが約6カ月になっています。

このような事態の中でテスタ顧客(主にOSAT(後工程専門業者))がかなり先までのテスタ需要を見込んで発注するようになった模様です。会社側ではこの受注の中に多重発注が含まれているとは考えていません。

なお、メモリ・テスタ受注高は、前3Q126億円、前4Q251億円、今1Q187億円となっており、高水準ではありますが、SoCテスタのように急増していません。

会社側では足元でSoCテスタの引き合いが活発で、先が見通しにくく流動的ではあるものの、受注が更に上振れる可能性もあるとしています。

また全社受注残高は、2021年3月末1,088億円から2021年6月末1,729億円に増加しました。会社側の今期全社受注高予想は4,000億円(2021年3月期は3,306億円)なので、来期も受注が堅調であれば、来期も二ケタ増収増益が可能になると思われます。

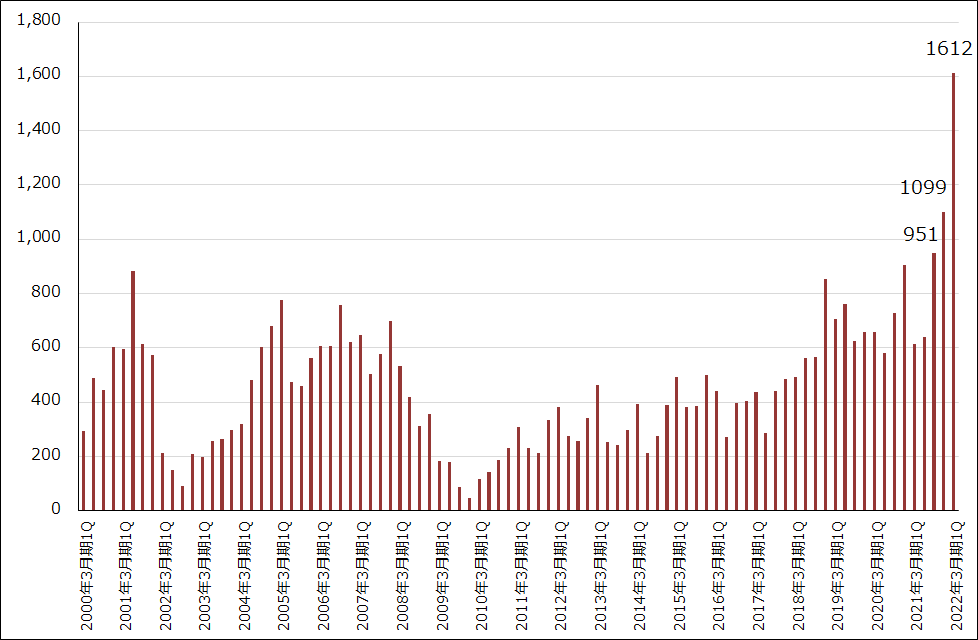

グラフ6 アドバンテストの全社受注高

グラフ7 アドバンテストの半導体テスタ受注動向

表7 アドバンテストのテスタ受注高

出所:会社資料より楽天証券作成

3.今期会社予想業績は上方修正された

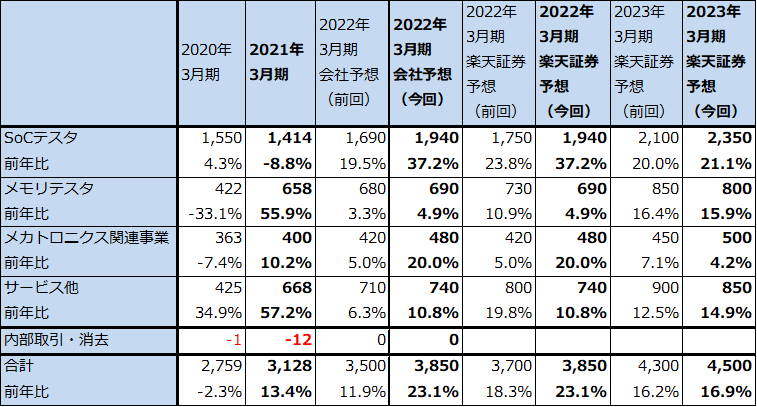

今1Qの好業績を見て、会社側は2022年3月期業績予想を、前回の売上高3,500億円(前年比11.9%増)、営業利益850億円(同20.2%増)から、売上高3,850億円(同23.1%増)、営業利益1,000億円(同41.4%増)に上方修正しました。

これに伴い、楽天証券でも2022年3月期を前回の売上高3700億円(同18.3%増)、営業利益940億円(同32.9%増)から会社予想と同じ売上高3,850億円、営業利益1,000億円へ、2023年3月期は前回の売上高4,300億円(同16.2%増)、営業利益1,180億円(同25.5%増)から売上高4,500億円(同16.9%増)、営業利益1,250億円(同25.0%)へ上方修正します。

前述のように、四半期ベースのテスタ受注が更に上振れた場合、あるいは、半導体不足の中でもテスタの増産に努めた場合、今期の会社予想業績が更に上乗せされる可能性もあると思われます。

表8 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

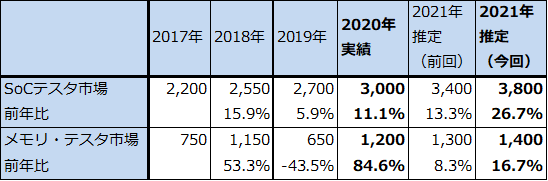

表9 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の1万4,000円を維持する

今後6~12カ月間の目標株価は前回の1万4,000円を維持します。楽天証券の2023年3月期予想EPS 476.2円に、テスタ事業の成長性と収益性(SoCテスタの需要増加に対してSoCテスタメーカーがアドバンテストとテラダインの2社しかないこと)、リスク(急激な受注増加の反動の可能性、多重発注の可能性)、後述の自社株買いを評価して想定PER25~30倍を当てはめました。引き続き中長期で投資妙味を感じます。

リスクは足元の受注高の伸びがあまりにも大きいため、来期に反動減がある可能性があること、(会社側は否定していますが)多重発注が発生している可能性もあることです。ただし、ロジック半導体の微細化が進むにつれてテスタ需要が増えていることは事実なので、目標株価を据え置きます。

なお、2021年7月28日付けで、期間2021年8月2日~2022年3月24日、1,000万株(発行済株式数の5.1%)、700億円を上限とする自社株買いを発表しました。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)