毎週金曜日午後掲載

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、NASDAQ)、アドバンテスト(6857)、SCREENホールディングス(7735)

ASMLホールディング

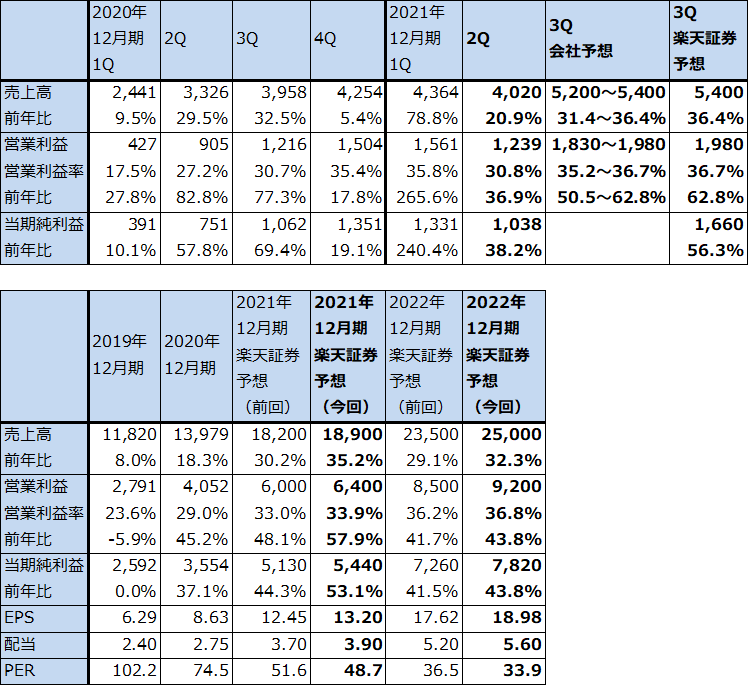

1.2021年12月期2Qは、20.9%増収、36.9%営業増益

ASMLホールディングの2021年12月期2Q(2021年4-6月期、以下今2Q)は、売上高40億2,000万ユーロ(前年比20.9%増)、営業利益12億3,900万ユーロ(同36.9%増)となりました。

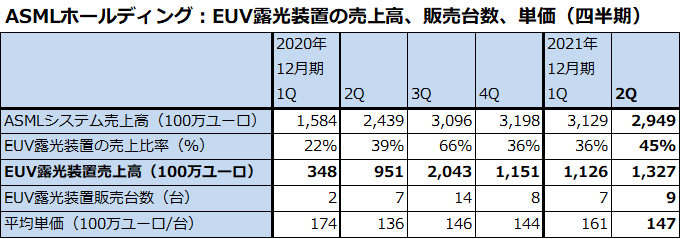

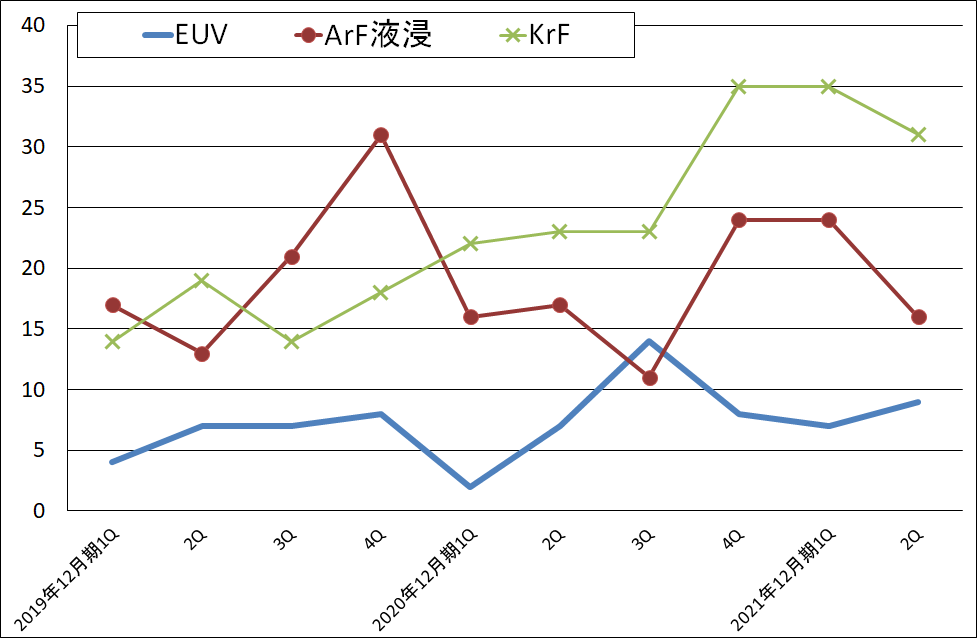

ASMLが100%のシェアを持つEUV露光装置売上高は13億2,700万ユーロ(同39.5%増)と大きく伸びました(ASML会社資料の売上構成比から楽天証券計算)。販売台数の増加(前2Q7台、今2Q9台)と販売単価の上昇(前2Q1.36億ユーロ/台、今2Q1.47億ユーロ/台)が寄与しました。スペックの上昇によって、販売単価は上昇する傾向にあります。

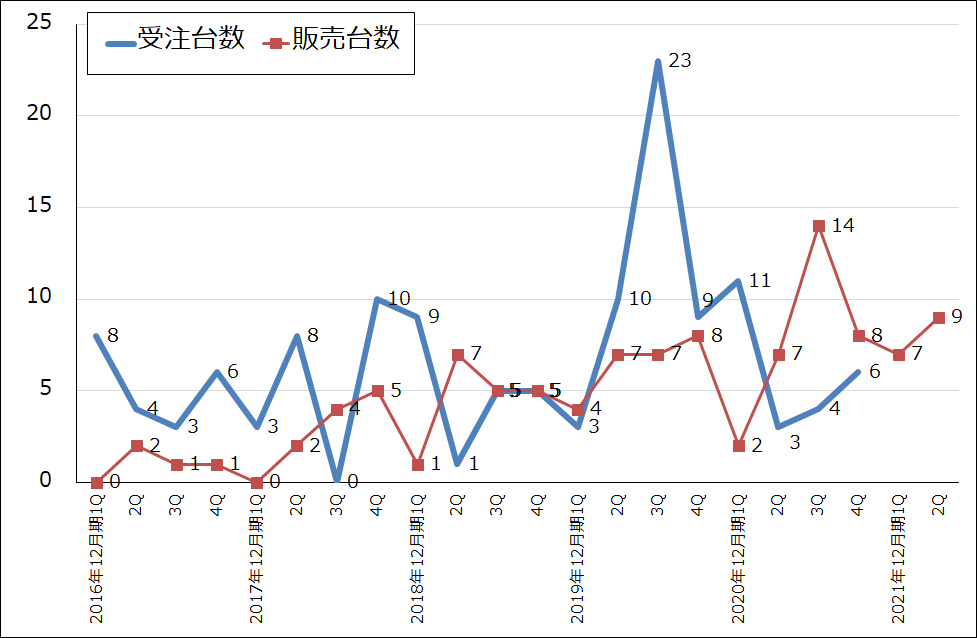

今2QのEUV露光装置出荷台数は10台でしたが(今1Qは9台)、検収後収益認識されたものが9台、今1Qから検収がずれ込んだものが1台あるため、今3Qに2台検収がずれ込むことになります。

今2QにEUV露光装置の最新型「NXE:3600D」を初めて出荷しました。従来の3400Cに比べ生産性が15~20%向上する見込みで、今3Q以降は3600Dが主力になる見込みです。生産性が良くなる分単価も上昇すると思われます。

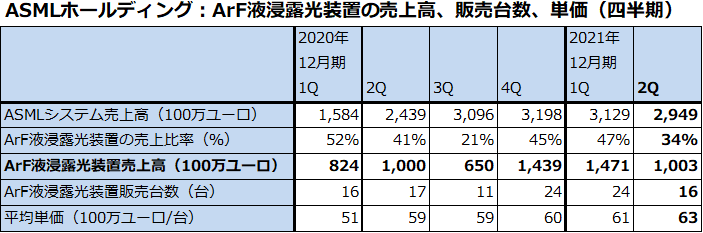

EUV露光装置を使う7ナノ、5ナノライン、2022年からの3ナノライン向けの最先端半導体向け設備投資だけでなく、10ナノ台以前の汎用ロジック半導体とメモリの設備投資に向けた露光装置需要も活発でした。EUV露光装置の1世代前のArF液浸露光装置売上高は10億300万ユーロ(同0.3%増)と高水準横ばいでした(販売台数は前2Q17台、今2Q16台)。ただし、今1Qの売上高14億7100万ユーロ(販売台数24台)より減少しました。採算の良いArF液浸露光装置売上高が今1Q比で減少したことが、今2Q営業利益が今1Qよりも減少した主な要因です。

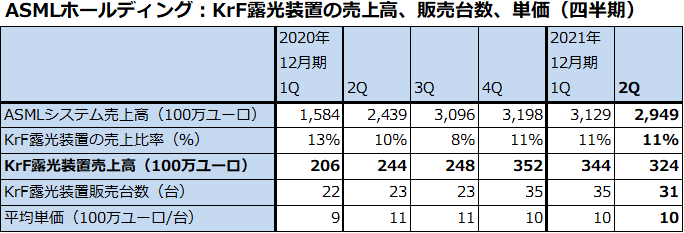

また、売上高は小さいですが、KrF露光装置売上高も3億2400万ユーロ(同32.8%増)と好調でした(販売台数は前2Q23台、今2Q31台)。

ASMLホールディングの市場シェアは、EUV露光装置では前述のように100%、ArF液浸露光装置では92%(2位ニコン8%、2020年)、KrF露光装置では77%(2位キヤノン20%、3位ニコン3%、同)となっています。

表1 ASMLホールディングの業績

株価(NASDAQ) 765.71米ドル(2021年7月29日)

時価総額 264,471百万ユーロ(2021年7月29日)

発行済株数 412.0百万株(完全希薄化後)

発行済株数 411.5百万株(完全希薄化前)

単位:百万ユーロ、ユーロ、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではアムステルダム市場の株価でPERと時価総額を計算した。

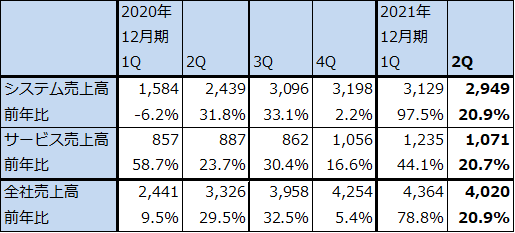

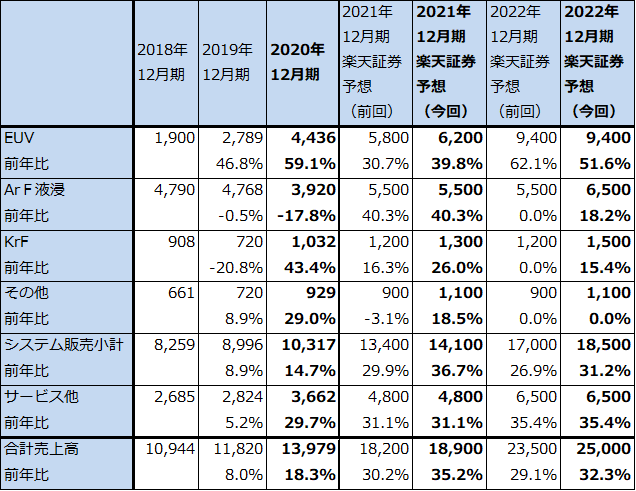

表2 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

表3 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

グラフ1 ASMLのEUV露光装置:受注台数と販売台数

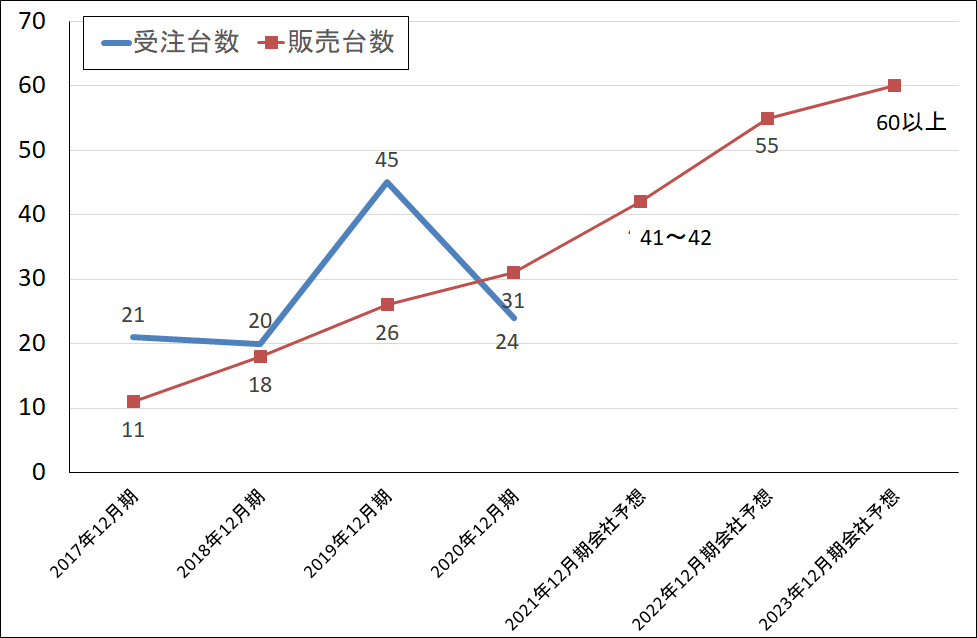

グラフ2 ASMLのEUV露光装置:受注台数と販売台数

グラフ3 ASMLホールディング:露光装置の販売台数

2.受注が好調

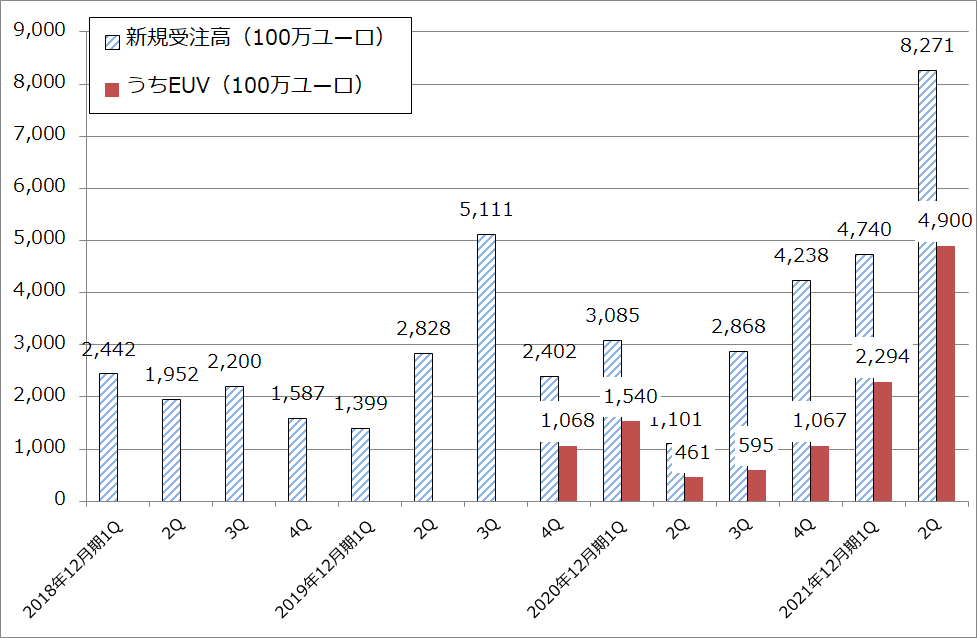

露光装置全体に対する旺盛な需要を背景に、全社の新規受注高は今1Q47億4,000万ユーロから今2Q82億7,100万ユーロへ大幅増となりました。このうちEUV露光装置受注高は同22億9,400万ユーロから49億ユーロへ、ArF液浸その他の露光装置は同24億4,600万ユーロから33億7,100万ユーロへ大きく増加しました。

グラフ4 ASMLホールディングの新規受注高

3.今3Q会社側ガイダンスは大幅増収増益。今期、来期の楽天証券予想を上方修正する。

今3Q(2021年7-9月期)も好業績が予想されます。今3Qの会社側ガイダンスは売上高52億~54億ドル(前年比31.4~36.4%増)、売上総利益率51~52%、研究開発費6.45億ユーロ、販管費(研究開発費を除く)1.8億ユーロ、営業利益18.3億~19.8億ユーロ(同50.5~62.8%増)ですが、楽天証券ではこの上限を予想します。

また、会社側ガイダンスでは今期2021年12月期は約35%増収、売上総利益率51~52%となっており、今1Q決算発表時の約30%増収、売上総利益率51~52%から上方修正されています。増収率が上方修正された理由は、主にArF液浸、KrFなど古い世代の露光装置のロジック向け、メモリ向け需要が強いことによります。

EUV露光装置の会社側販売台数予想は今期41~42台で変更ない模様です。来期2022年12月期は生産能力を55台に、2023年12月期は60台以上に拡大する計画です。ArF液浸露光装置の生産能力増強も行う計画です。

今2Qまでの業績と会社側ガイダンスを参考にして、今期、来期の楽天証券業績予想を上方修正します。今期2021年12月期は売上高189億ユーロ(前年比35.2%増)、営業利益64億ユーロ(同57.9%増)(前回予想は売上高182億ユーロ、営業利益60億ユーロ)、来期2022年12月期は売上高250億ユーロ(同32.3%増)、営業利益92億ユーロ(同43.8%増)(前回予想は売上高235億ユーロ、営業利益85億ユーロ)と予想します。

引き続き業績好調が予想されます。

表4 ASMLホールディング:機種別サービス別売上高

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を850ドルから950ドルに引き上げる

今後6~12カ月間の目標株価を、前回の850ドルから950ドルに引き上げます。2022年12月期楽天証券予想EPS 18.98ユーロに、成長性とリスクの両方を考慮して想定PER40~45倍を当てはめて800ユーロとし、これをドルに換算して950ドルとしました。引き続き中長期の投資妙味を感じます。

なお、ASMLは2021年7月22日~2023年12月31日に行う新しい自社株買いプログラムを発表しました。このプログラムでは、ASMLは最大90億ユーロの株式を買い戻す予定で、そのうち最大45万株が従業員のストックオプションの行使をカバーするために使用されると予想しています。この新プログラムは、2020~2022年の60億ユーロの自社株買い戻しプログラムに代わるものです。旧プログラムに従ってASMLはこれまでに約1,170万株を約52億ユーロで買い戻しました(2021年12月期2Qに、360万株を約20億ユーロで買い戻した)。

アドバンテスト

1.2022年3月期1Qは、45.5%増収、94.1%営業増益

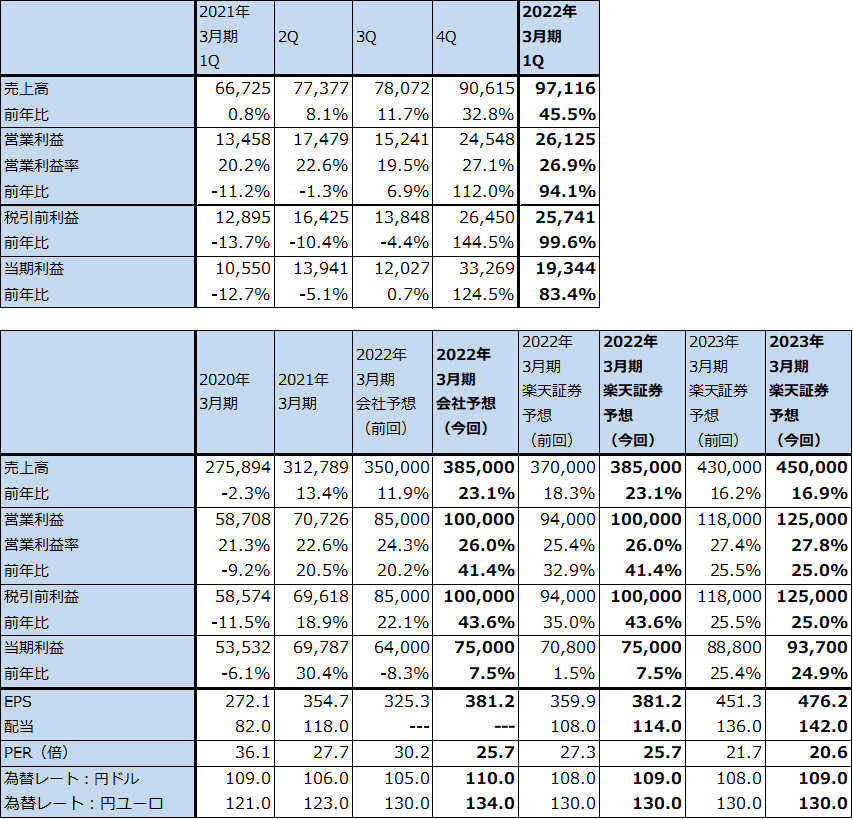

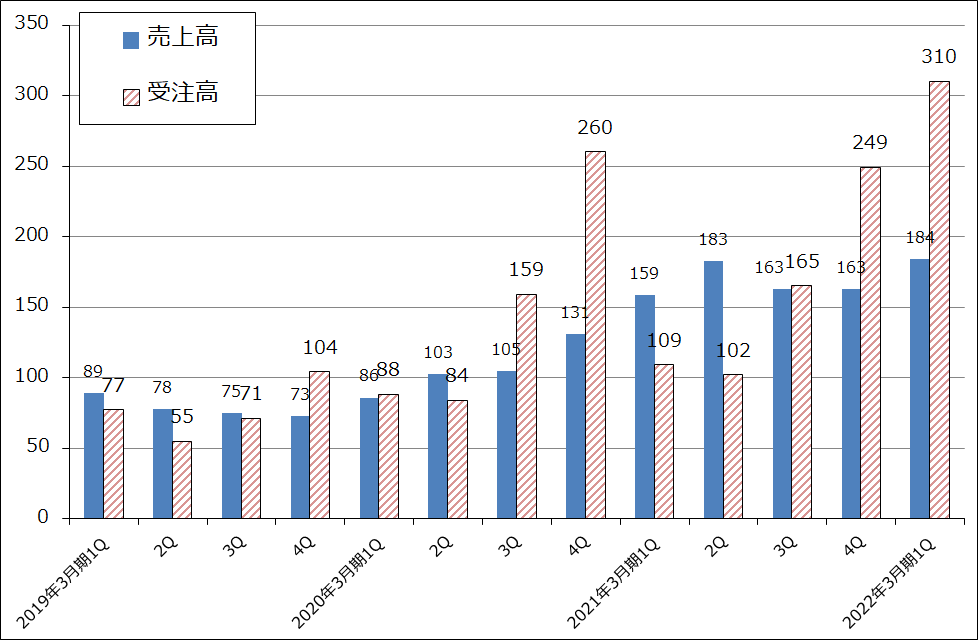

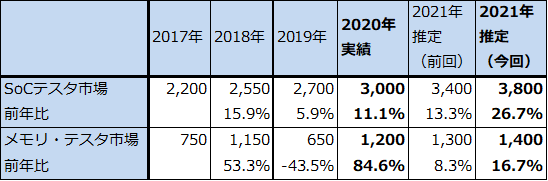

アドバンテストの2022年3月期1Q(2021年4-6月期、以下今1Q)は、売上高971億1,600万円(前年比45.5%増)、営業利益261億2,500万円(同94.1%増)となりました。

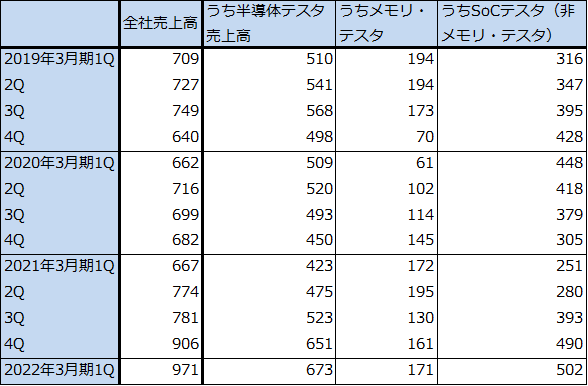

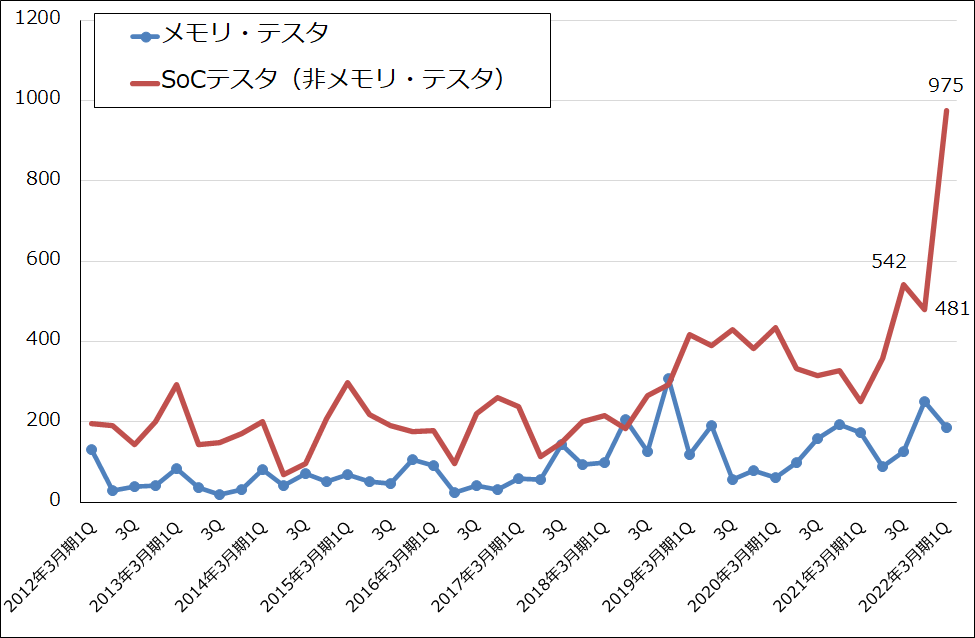

最先端ロジック半導体の微細化が進み、内部構造が複雑になり高速化するにつれてテスト時間が増加しており、その結果、SoCテスタ(非メモリ・テスタ、ロジック・テスタ)の需要が大きく伸びています。この動きに伴って、SoCテスタ売上高は前3Q393億円、前4Q490億円、今1Q502億円と伸びました。一方、メモリ・テスタは前3Q130億円、前4Q161億円、今1Q171億円と、大きな伸びはありませんでしたが堅調でした。

また、システムレベルテスト(個々の半導体の組み合わせテスト)が含まれるサービス他の売上高は、前3Q163億円、前4Q163億円、今1Q184億円と順調に伸びました。

地域別売上高を見ると、台湾向けが前3Q183億円、前4Q241億円、今1Q296億円、中国向けが同197億円、265億円、300億円と好調でした。スマートフォン関連向けが増加しました。半面、韓国向けは同204億円、213億円、190億円と今1Qは前4Qから減少しました。

今1Qの営業利益率は26.9%となりました。大幅増収によって前1Q20.2%から大きく上昇しましたが、前4Q27.1%からは横ばいとなりました。これは、前4Qにドイツ子会社での年金制度見直しに伴い、その他収益約56億円が計上されたためです。

表5 アドバンテストの業績

発行済み株数 196,748千株

時価総額 1,930,098百万円(2021/7/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

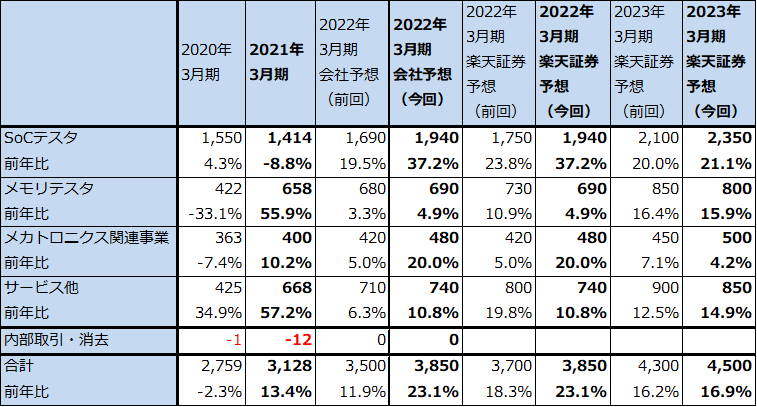

表6 アドバンテストのテスタ売上高

出所:会社資料より楽天証券作成

グラフ5 アドバンテスト:「サービス他」の受注高、売上高

2.テスタ受注高が大幅増加

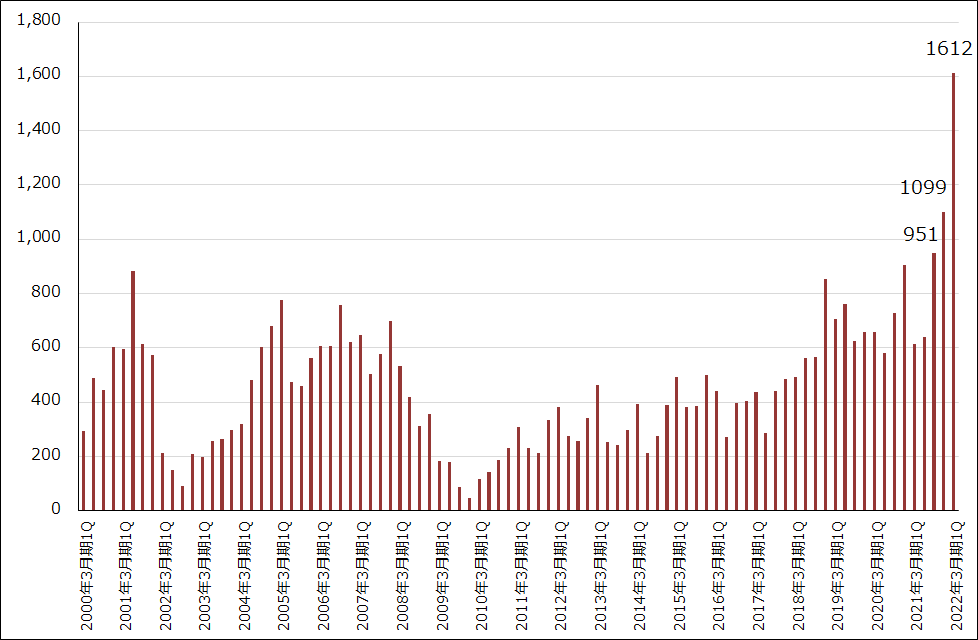

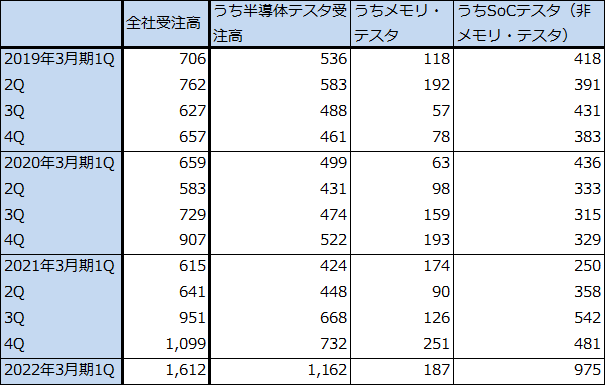

今1Qの全社受注高は1,612億円となり、過去最高だった前4Q1,099億円を大きく更新しました。このうちSoCテスタ受注高は前3Q542億円、前4Q481億円、今1Q975億円と急増しました。前述したように、最先端ロジック半導体の微細化の進行→内部構造の複雑化と高速化→テスト時間の長時間化→SoCテスタの需要増加という強い流れが出来ています。一方で、半導体不足によりSoCテスタに使う半導体も不足しており、このため、SoCテスタの納期が従来は3~4カ月だったものが約6カ月になっています。

このような事態の中でテスタ顧客(主にOSAT(後工程専門業者))がかなり先までのテスタ需要を見込んで発注するようになった模様です。会社側ではこの受注の中に多重発注が含まれているとは考えていません。

なお、メモリ・テスタ受注高は、前3Q126億円、前4Q251億円、今1Q187億円となっており、高水準ではありますが、SoCテスタのように急増していません。

会社側では足元でSoCテスタの引き合いが活発で、先が見通しにくく流動的ではあるものの、受注が更に上振れる可能性もあるとしています。

また全社受注残高は、2021年3月末1,088億円から2021年6月末1,729億円に増加しました。会社側の今期全社受注高予想は4,000億円(2021年3月期は3,306億円)なので、来期も受注が堅調であれば、来期も二ケタ増収増益が可能になると思われます。

グラフ6 アドバンテストの全社受注高

グラフ7 アドバンテストの半導体テスタ受注動向

表7 アドバンテストのテスタ受注高

出所:会社資料より楽天証券作成

3.今期会社予想業績は上方修正された

今1Qの好業績を見て、会社側は2022年3月期業績予想を、前回の売上高3,500億円(前年比11.9%増)、営業利益850億円(同20.2%増)から、売上高3,850億円(同23.1%増)、営業利益1,000億円(同41.4%増)に上方修正しました。

これに伴い、楽天証券でも2022年3月期を前回の売上高3700億円(同18.3%増)、営業利益940億円(同32.9%増)から会社予想と同じ売上高3,850億円、営業利益1,000億円へ、2023年3月期は前回の売上高4,300億円(同16.2%増)、営業利益1,180億円(同25.5%増)から売上高4,500億円(同16.9%増)、営業利益1,250億円(同25.0%)へ上方修正します。

前述のように、四半期ベースのテスタ受注が更に上振れた場合、あるいは、半導体不足の中でもテスタの増産に努めた場合、今期の会社予想業績が更に上乗せされる可能性もあると思われます。

表8 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

表9 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の1万4,000円を維持する

今後6~12カ月間の目標株価は前回の1万4,000円を維持します。楽天証券の2023年3月期予想EPS 476.2円に、テスタ事業の成長性と収益性(SoCテスタの需要増加に対してSoCテスタメーカーがアドバンテストとテラダインの2社しかないこと)、リスク(急激な受注増加の反動の可能性、多重発注の可能性)、後述の自社株買いを評価して想定PER25~30倍を当てはめました。引き続き中長期で投資妙味を感じます。

リスクは足元の受注高の伸びがあまりにも大きいため、来期に反動減がある可能性があること、(会社側は否定していますが)多重発注が発生している可能性もあることです。ただし、ロジック半導体の微細化が進むにつれてテスタ需要が増えていることは事実なので、目標株価を据え置きます。

なお、2021年7月28日付けで、期間2021年8月2日~2022年3月24日、1,000万株(発行済株式数の5.1%)、700億円を上限とする自社株買いを発表しました。

SCREENホールディングス

1.2022年3月期1Qは、23.9%増収、営業利益4.7倍

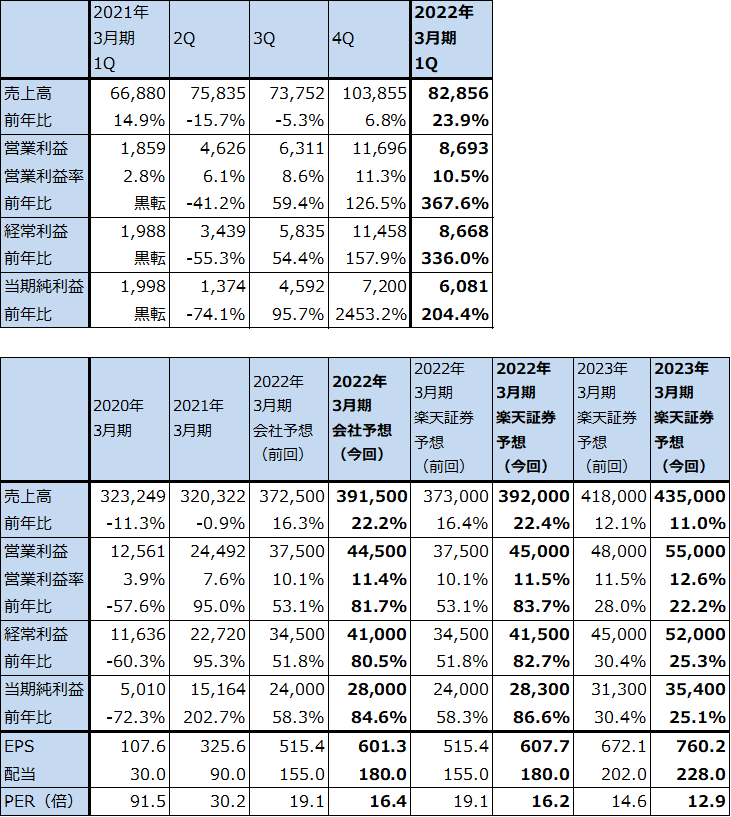

SCREENホールディングスの2022年3月期1Qは、売上高828億5,600万円(前年比23.9%増)、営業利益86億9,300万円(同4.7倍)となりました。

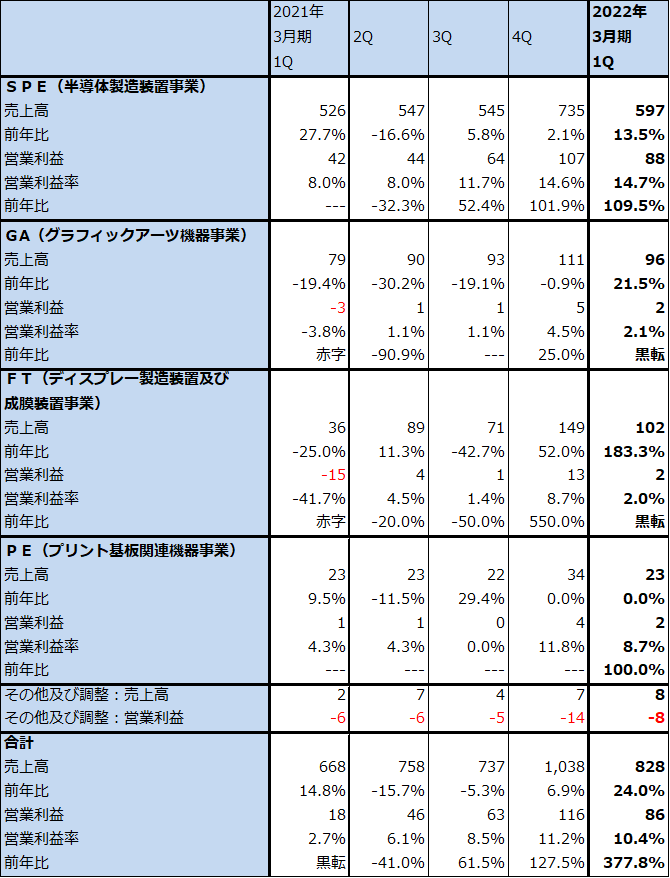

セグメント別に見ると、SPE(半導体製造装置事業)は、市場シェアトップのウェハ洗浄装置が順調に伸びたため、売上高597億円(同13.5%増)、営業利益88億円(同2.1倍)となりました。メモリ(主にNAND)向けが好調だったほか、ファウンドリ(TSMCのような半導体受託生産業者)向けが堅調でした。工場稼働率の向上や製品構成の改善によって生産性が良くなったため、営業利益率は前1Q8.0%から今1Q14.7%に上昇しました。SPEの営業利益率は前3Q以降10%以上を維持しています。

採算が良いため会社側が注力しているポストセールス(年間売上高600億円超。保守サービス、部品販売、汎用半導体ライン向けの中古品販売など)も堅調でした。

GA(グラフィックアーツ機器事業)、FT(ディスプレー製造装置及び成膜装置事業)、PE(プリント基板関連機器事業)は、いずれも黒字でしたが、利益水準が低い状態が続きました。

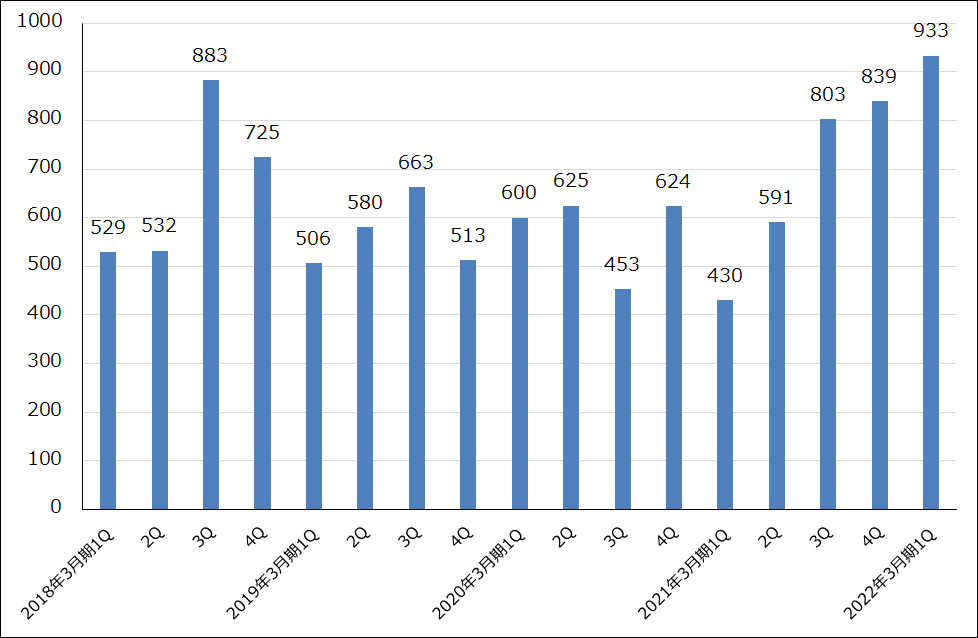

今1Qの全社受注高は1,113億円(同96.3%増)となりました。このうちSPE受注高は933億円(同2.2倍)と前4Q839億円からも増え、過去最高 となりました。前4Qと比較するとファウンドリ向けは減少しましたが、ロジック、DRAM向けが増加しました。また、パワーデバイス向けが増加しています。会社側は今2Q、3Qとも堅調な受注を予想しています。

表10 SCREENホールディングスの業績

発行済み株数 46,567千株

時価総額 458,219百万円(2021/7/29)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表11 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

表12 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

グラフ8 SCREENホールディングスの半導体製造装置事業受注高

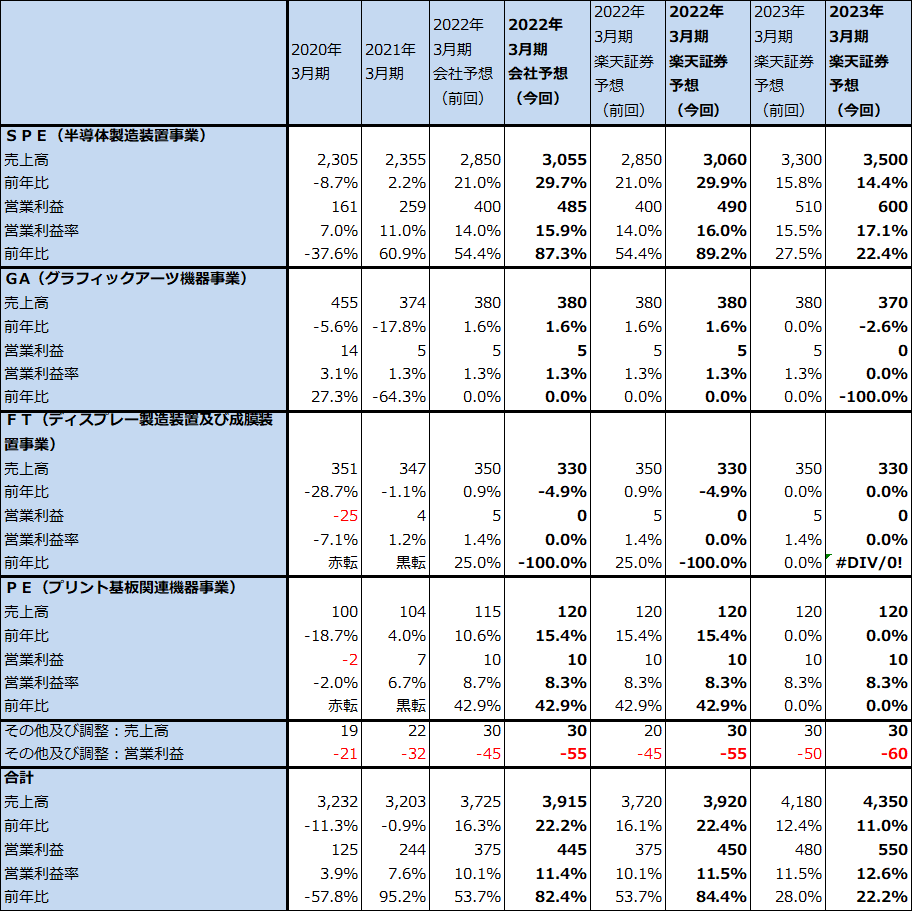

2.2022年3月期会社予想業績は上方修正された

今1Qの好業績を見て、会社側は今期2022年3月期業績予想を、前回予想の売上高3,725億円(前年比16.3%増)、営業利益375億円(同53.1%増)から、売上高3,915億円(同22.2%増)、営業利益445億円(同81.7%増)へ上方修正しました。

この中でSPEは、前回予想の売上高2850億円(同21.0%増)、営業利益400億円(同54.4%増)から、売上高3055億円(同29.7%増)、営業利益485億円(87.3%増)へ上方修正されました。

楽天証券でも業績予想を上方修正します。今期は前回の売上高3,730億円、営業利益375億円を、売上高3,920億円(同22.4%増)、営業利益450億円(同83.7%増)へ、来期は前回の売上高4,180億円、営業利益480億円を、売上高4,350億円(同11.0%増)、営業利益550億円(同22.2%増)へ上方修正します。

SPEについては、楽天証券では今期は会社予想とほぼ同じ売上高3,060億円(同29.9%増)、営業利益490億円(同89.2%増)(前回予想は前回会社予想と同じ)、来期は売上高3,500億円(同14.6%増)、営業利益600億円(同23.7%増)と予想します(前回予想は売上高3,300億円、営業利益510億円)。

引き続き順調な業績拡大が予想されます。

3.今後6~12カ月間の目標株価を、前回の1万3,000円から1万4,000円に引き上げる。

SCREENホールディングスの今後6~12カ月間の目標株価を、前回の1万3,000円から1万4,000円に引き上げます。楽天証券の2023年3月期予想EPS 760.2円に、成長性(重要工程である洗浄工程でトップシェアを持つ)とリスク(GAなど低採算事業を持つこと、東京エレクトロンとの競合)を考慮して想定PER15~20倍を当てはめました。

引き続き中長期で投資妙味を感じます。

主要半導体、IT企業の2021年4-6月期決算発表スケジュール(決算期が異なるものを含む)

6月30日 マイクロン・テクノロジー(2021年3-5月期)

7月15日 TSMC

7月20日 ディスコ

7月21日 ASMLホールディング、マイクロソフト

7月22日 インテル

7月27日 アップル、AMD、テラダイン、信越化学工業

7月28日 アドバンテスト、SCREENホールディングス、ラムリサーチ

7月29日 KLA、アマゾン・ドット・コム、ルネサス エレクトロニクス

8月3日 スカイウォーター・テクノロジー

8月4日 ソニー

8月5日 SUMCO

8月10日 レーザーテック

8月16日 東京エレクトロン

8月18日 エヌビディア(2021年5-7月期)、シノプシス(2021年5-7月期)

8月19日 アプライド・マテリアルズ(2021年5-7月期)

注:東京エレクトロンの決算発表日は8月5日から8月16日に変更された。

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、NASDAQ)、アドバンテスト(6857)、SCREENホールディングス(7735)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。