![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、マイクロン・テクノロジー(MU、NASDAQ)

TSMC

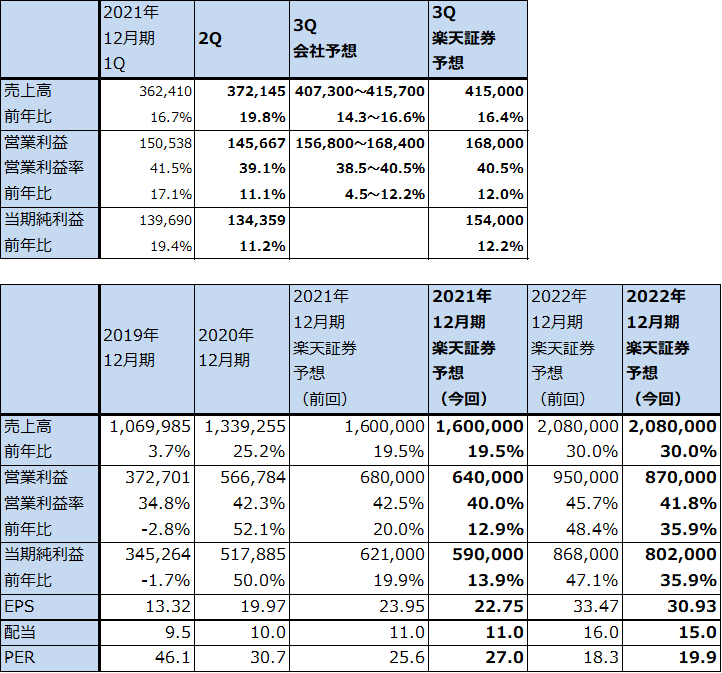

1.2021年12月期2Qは、19.8%増収、11.1%営業増益

TSMCの2021年12月期2Q(2021年4-6月期、以下今2Q)は、売上高3,721億4,500万台湾ドル(前年比19.8%増)、営業利益1,456億6,700万台湾ドル(同11.1%増)となりました。

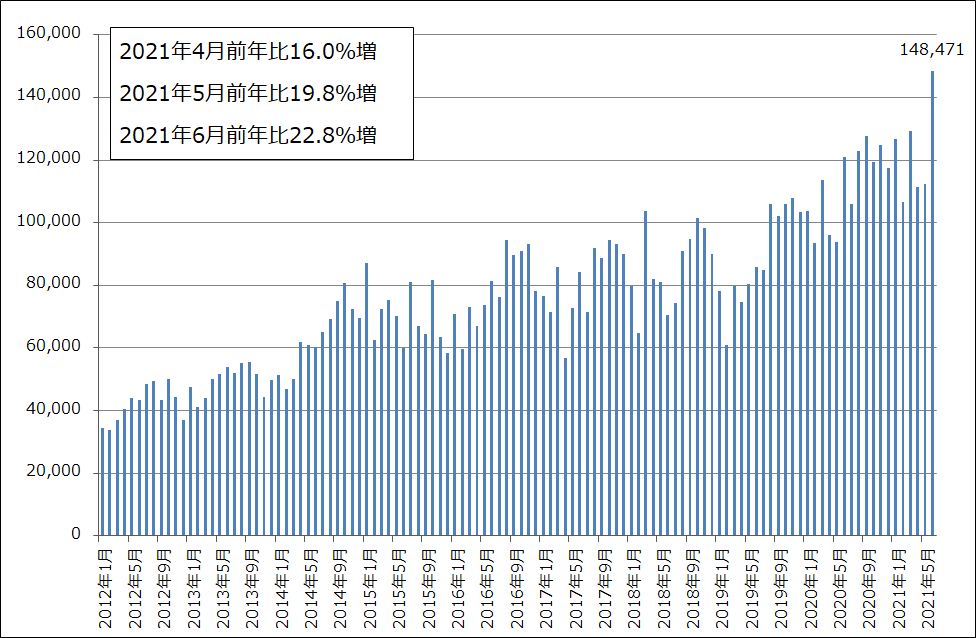

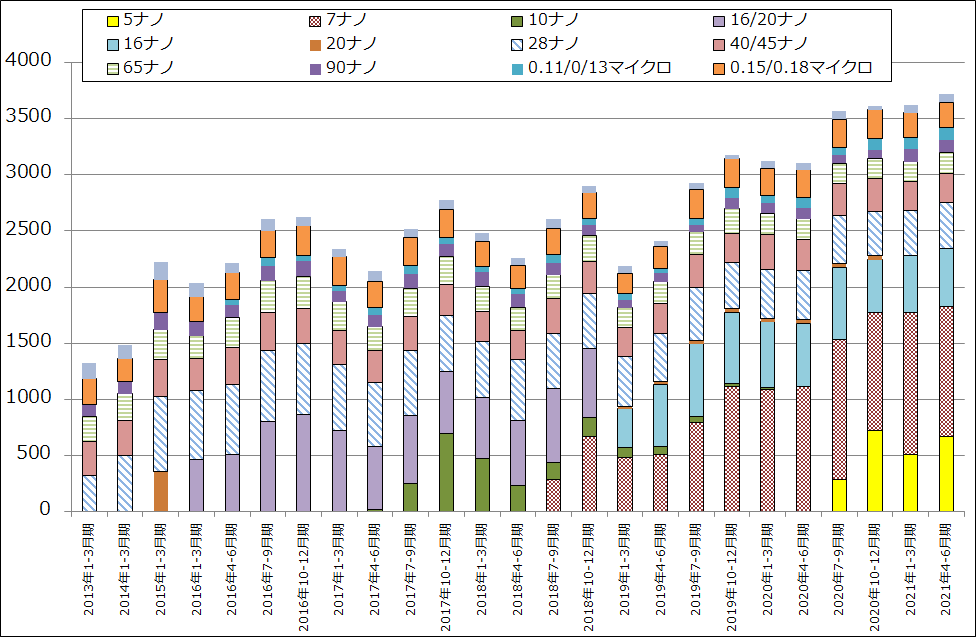

売上高は半導体需要の好調で前年比約20%伸びました。月次で見ると、4月は同16.0%増、5月同19.8%増、6月同22.8%増となりました(グラフ1)。特に6月売上高は過去最高を大きく更新しました。9月から順次発売されると思われるアップルの新製品(iPad、iPhone、MacPCの新型)向けチップの量産が始まったことによる寄与が大きいと思われます。また、大型設備投資の効果がある程度出てきたと思われます。

一方で、営業増益率は今1Q前年比17.1%増から今2Q同11.1%増に鈍化しました。売上総利益率が前2Q53.0%、今1Q52.4%、今2Q50.0%と低下したこと、販売費が増加したことによります。このうち、売上総利益率の低下は大型設備投資による減価償却費の増加、材料費、人件費等各種生産コストの増加によります。

表1 TSMCの業績

株価(NYSE ADR) 117.53米ドル(2021年7月15日)

時価総額 15,921,020百万台湾ドル(2021年7月15日)

発行済株数 25,930百万株(完全希薄化後)

単位:百万台湾ドル(1台湾ドル=3.93円、0.036ドル)、台湾ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここでは台湾市場の株価によってPERと時価総額を計算した。

グラフ1 TSMCの月次売上高

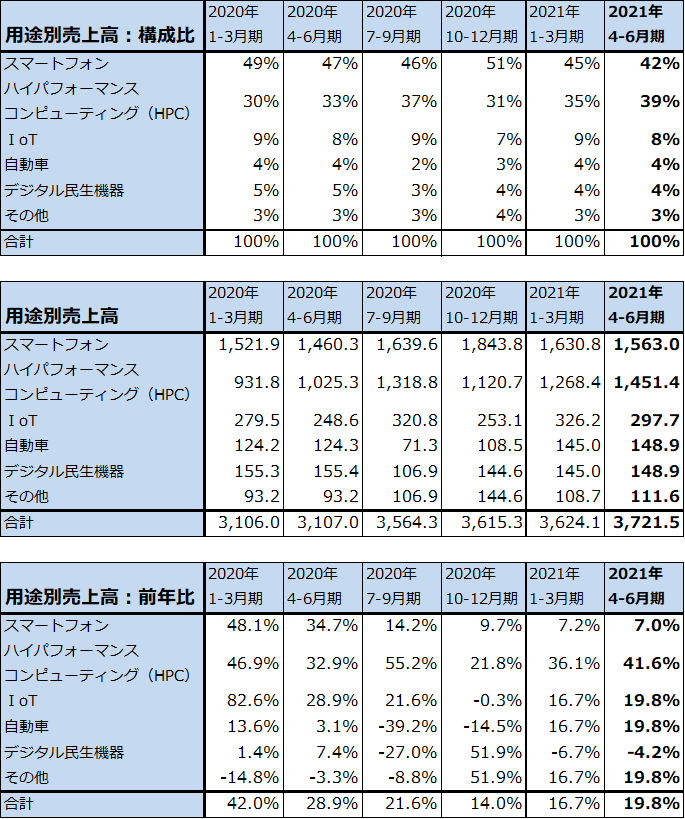

2.用途別売上高ではHPC向けが好調

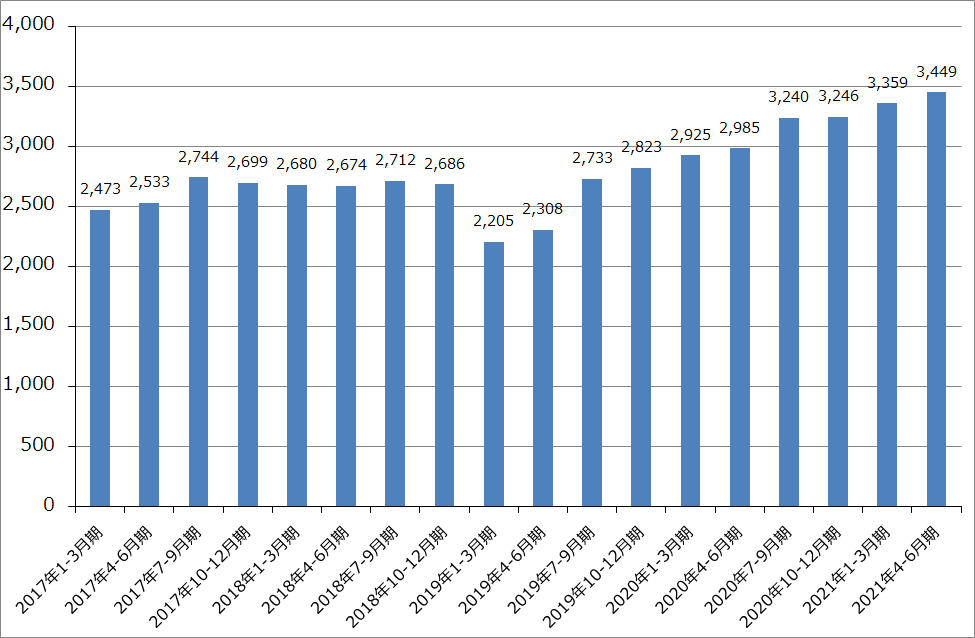

用途別売上高を見ると、スマートフォン向けは売上構成比として最も大きく42%を占めているものの、もともと増収率が低く構成比も今1Q45%から低下しているため、売上高は前年比7.0%増に止まりました(用途別売上高と伸び率は、会社側公表の売上構成比より計算。以下同様)。

一方で、HPC(ハイパフォーマンスコンピューティング向け。パソコン、サーバー、ゲーム機用CPU、GPUなど)向けは売上構成比が前2Q33%、今1Q35%から今2Q39%に上昇した結果、今2Q売上高は前年比41.6%増となり、用途別としては最も大きい伸び率になりました。HPCの重要顧客はアップル、AMD、エヌビディアなどと思われますが、7ナノ、5ナノのパソコン用、サーバー用、ゲーム機用CPU、GPUが好調と思われます。

また、自動車向けは前3Q、前4Qに大きく落ち込みましたが、今1Q前年比16.7%増、今2Q同19.8%増と回復しました。

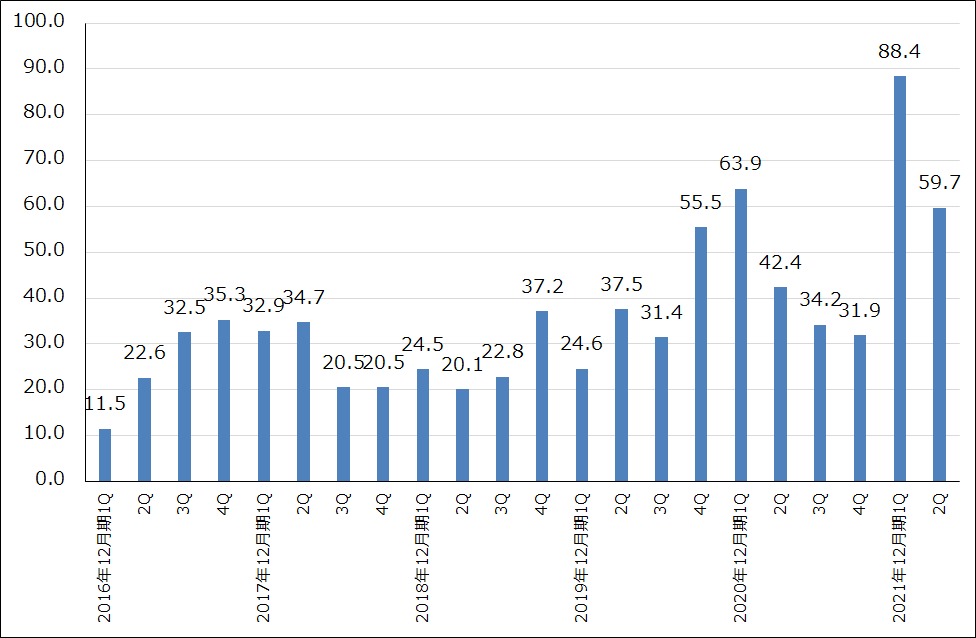

テクノロジー別売上高を見ると、7ナノ、5ナノの最先端分野が全体の49%を占めました。今後は5ナノの伸びが大きくなることが予想されます。

表2 TSMCの用途別売上高

出所:会社資料より楽天証券作成

注:用途別売上高と前年比は会社公表の構成比より楽天証券試算。

グラフ2 TSMCのテクノロジー別売上高

グラフ3 TSMCのウェハ出荷枚数

3.2021年12月期、2022年12月期の楽天証券業績予想を下方修正する

2021年6月売上高が過去最高を大きく更新し、今3Q売上高も四半期ベースで過去最高を更新すると予想されます。ここから見ると、大型設備投資の効果は出始めていると思われます。

ただし、それと引き換えに減価償却費の増加、材料費、人件費の増加が営業利益の伸びを圧迫しています。この状態は、来期まで続く可能性があります。ちなみに、今3Q会社側ガイダンスは、売上高4,073~4,157億台湾ドル(146~149US億ドル、前提レートは1USドル=27.9台湾ドル、前年比14.3~16.6%増)、営業利益1,568~1,684億台湾ドル(同4.5~12.2%増)と引き続き低い営業増益率が続く見通しです。

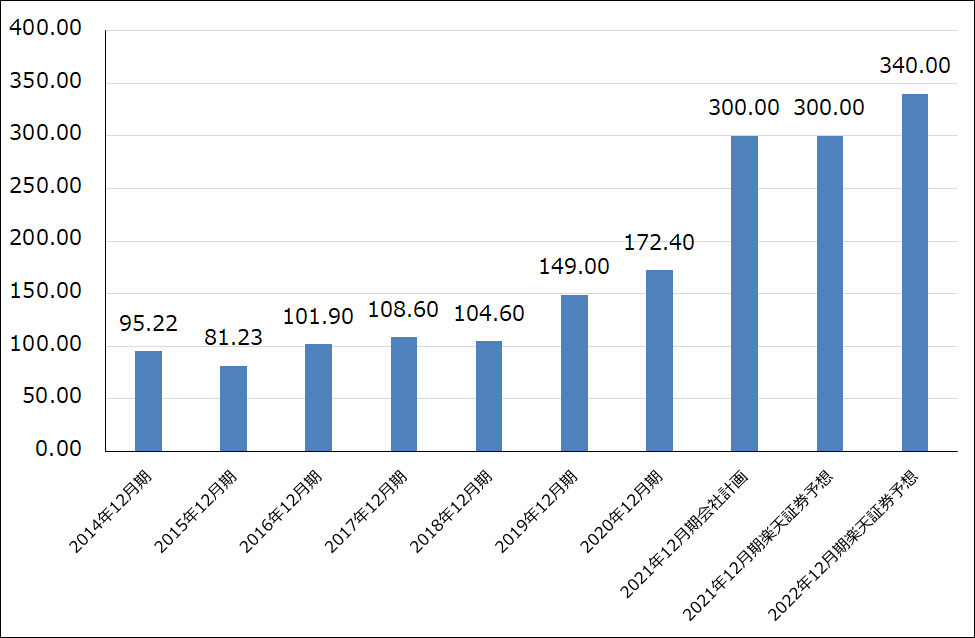

また、2021年12月期の設備投資計画300億USドルと今後3年間の設備投資計画1,000億USドルについては変更ありません。ただし、現在日本で前工程工場を作るためのデューデリジェンス(事前調査)を実施中ですが、仮に日本で半導体工場を建設することになったときには、今後3年間の設備投資計画に新たな予算が追加される見込みです。

今2Qまでの実績と今3Qの会社側ガイダンスを参考に、楽天証券では2021年12月期、2022年12月期業績予想を下方修正します。新予想は、2021年12月期は売上高1兆6,000億台湾ドル(同19.5%増)、営業利益6,400億台湾ドル(同12.9%増)(前回予想は売上高1兆6,000億台湾ドル、営業利益6,800億台湾ドル)、2022年12月期は売上高2兆800億ドル(同30.0%増)、営業利益8,700億台湾ドル(同35.9%増)(前回予想は売上高2兆800億ドル、営業利益9,500億台湾ドル)です。半導体需要が各分野で強いため売上高予想は変更しませんが(会社側は2021年12月期の増収率予想をUSドルベースで約20%としており、今1Q決算時から変更していません)、前回予想よりも営業利益率が下がると予想します。ただし、今期、来期とも売上高の好調が予想されるため、来期になれば再び高い利益成長が期待できると思われます。

今期、来期の牽引役は、引き続きHPCと(増収率よりも売上高の大きさから見て)スマートフォン(5Gスマホ)と思われます。特に2022年秋からアップル等の製品に搭載されるであろう3ナノ半導体の寄与に注目したいと思います。また自動車向けの伸びが大きくなる可能性もあります。

グラフ4 TSMC:四半期設備投資

グラフ5 TSMCの年間設備投資

4.今後6~12カ月間の目標株価を引き下げるが、中長期の投資妙味は変わらないと思われる

今後6~12カ月間のTSMCの目標株価を前回の170ドルから150ドルに引き下げます(NYSE ADRベース)。楽天証券の2022年12月期予想EPS 30.93台湾ドルに想定PER20~25倍を当てはめ目標株価を740台湾ドルとしました。NYSE ADRでは150ドルとしました。

目標株価は引き下げましたが、売上高は高率の伸びが続くと予想されるため、中長期での投資妙味は依然としてあると思われます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)