![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

本レポートに掲載した銘柄

1.半導体ブームが到来

先週の本稿で、スマートフォンで動画を扱う人が増えていることが、半導体と電子部品の市場に大きなインパクトを与えていることをレポートしました。今回はその続きで、半導体製造装置についてレポートします。

先週も指摘しましたが、スマホだけでなく、クラウドサービスやデータセンターのデータ容量拡大が半導体市場に大きく影響しています。2016年の世界のデータセンターの能力≒保管データ量は推定約8ゼタバイト(1ゼタバイト=10億テラバイト)ですが、これが、2020年には40ゼタバイト以上に膨らむと言われています。音声、動画を含むあらゆるデータが記録されるためです。データセンターとしては、処理速度の速さ、省エネ、省スペースの観点から、サーバーの記録媒体としてSSD(NAND型フラッシュメモリを使った記録媒体)を使いたいところですが、今のNAND型フラッシュメモリの増産計画では、データセンターのニーズを満たすのはまだ先となりそうです。データセンターのデータ保管にはSSDとHDDの両方が使われる状況が当面続くと思われます。

半導体の需要は、メモリ、ロジックの両方で増え続けています。グラフ1は世界の半導体出荷金額(3カ月移動平均)を見たものですが、2016年11月、12月に各々310億ドル(約3.5兆円)となり過去最高となりました。スマホ向け、データセンター向け双方の半導体需要の強さや、IoTの事業開発が活発化していること、自動運転やAIのような高速CPUと大容量メモリを必要とする分野が近い将来拡大すると思われることを考えると、波はあると思われますが、2017年以降も半導体需要は順調に伸び続けると思われます。

グラフ1 世界の半導体出荷金額

(単位:1,000ドル、3カ月移動平均、出所:米国半導体工業会(SIA)より楽天証券作成、注:2015年3月から「アジア太平洋・その他」から「中国」を分離)

グラフ2 NAND型フラッシュメモリの市況

(単位:ドル、多値品、出所:日経産業新聞主要相場欄より楽天証券作成)

グラフ3 DRAMの市況

(単位:ドル、4ギガビット(DDR3)、出所:日経産業新聞主要相場欄より楽天証券作成)

2.半導体の設備投資ブームも起きている

このような半導体需要の増加を受けて、半導体市況が上昇しています。グラフ2、3のように、NAND型フラッシュメモリは昨年6月から、DRAMも昨年10月から上昇し始めており、今も上昇は止まっていません。理由はNAND型フラッシュメモリ、DRAMともに、スマホのストレージメモリやメインメモリ需要の拡大と、データセンターのサーバー向けSSD需要とDRAM需要が重なっているためです。

このような状況下でメモリ、特にNAND型フラッシュメモリの品不足が起きており、更にIoT、自動運転、AI(人工知能)などの新しい分野の半導体需要が近い将来拡大すると予想されていることから、ロジックICやMPUの分野でも設備投資が活発になってきました。

まず、サムスンが昨年末からNAND型フラッシュメモリの大型投資を始めています。東芝も同様の大型投資を進めています。インテルもアメリカで70億ドルの設備投資を計画しています。半導体受託生産の最大手であるTSMCも先端分野への投資を継続しています。また、中国ではメモリ、ロジックともに大型設備投資計画が動き出しています。

加えて、最先端の5nm(ナノメートル)プロセスを使った半導体工場の計画が、大手半導体メーカーによって2020年生産開始予定で動き出そうとしています。着工が2018年になる模様であり、露光装置(ステッパー)には最新のEUV(Extra Ultra Violet(極端紫外線))を使います。5ナノを使った半導体としては、AI(人工知能)や自動運転で使う高速処理が必要なロジックICなどが考えられます。このように、より高度で新しい半導体需要が見え始めたことが、先端技術への投資が活発化している理由です。

半導体設備投資は、半導体需要と市況に敏感に反応するため、今ある計画が実現するには、半導体需要が拡大し続け、市況もある程度高い状況が続くことが条件になると思われます。ただし、今の状況を考えると半導体業界の好況は続くと思われるため、半導体設備投資も活発な状態が続くと思われます。

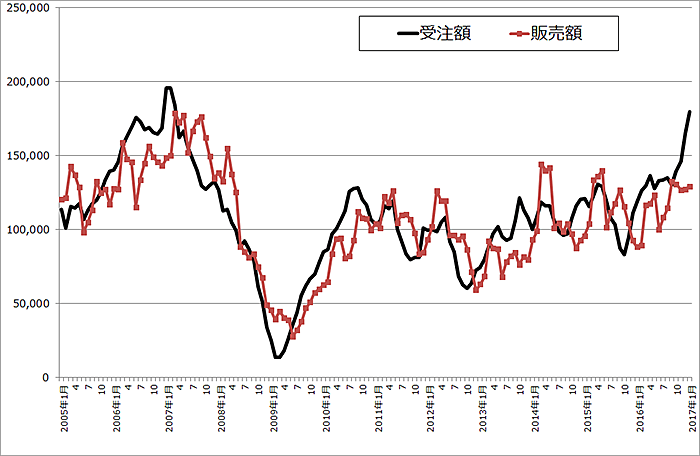

グラフ4は日本製半導体製造装置の受注と販売の動きを見たものですが、最近の受注の伸びが大きく、2007年の水準に近付いています。特に設備投資の多くを占める前工程の各装置の受注が活発ですが、後工程でもメモリテスタなどに強い動きが見られるようになりました。

グラフ4 日本の半導体製造装置:受注額と販売額

(単位:百万円、日本製装置の3カ月平均、出所:日本半導体製造装置協会より楽天証券作成)

表1 中国の半導体新工場計画

3.半導体製造装置業界

半導体は生産するのが難しく、製造工程も複雑で、独自の半導体製造装置を使います。半導体ブームの中では、半導体メーカーと並んで半導体製造装置各社も重要な投資対象になります。東京エレクトロン(前工程関連機器)、SCREENホールディングス(洗浄装置)、アドバンテスト(テスタ)、ディスコ(ダイサー)のような各分野の大手だけでなく、レーザーテック(マスク欠陥検査装置)、アルバック(前工程関連機器)、など各々の分野で技術力の高い中堅優良企業も重要です。

半導体製造工程を図1、2に示します。前工程では、まずシリコン・インゴットを作り、それを薄くスライスしてシリコンウェハを作ります。その上に、感光剤を塗り露光装置(ステッパー)を使って回路を焼き付けていきます。次に、エッチング、酸化・拡散などの処理を行い、再びステッパーで回路を焼き付けます。この工程を何回も繰り返した後、後工程にウェハを送ります。

後工程では、シリコンウェハを細かいチップに切り出し、リードフレームに装着して樹脂やセラミックで封入します。その後テスタで検査し、出荷します。

これらの工程で異なる種類の半導体製造装置が必要になります。半導体メーカーは各社とも1枚のウェハから何個の半導体チップが不良なく取り出せるかという「歩留まり」を上げることに注力します。半導体生産には巨大な固定費がかかるため(量産工場を建設するのに5,000億~1兆円以上かかる)、歩留まりの向上は採算向上に直結します。

また、回路の線幅を狭くする「微細化」が進むと、半導体の集積度が増し、1枚のウェハからより多くのチップを取り出すことが出来るようになります。このような微細化も半導体メーカーの収益を左右します。2015年までの最先端工場は10ナノ台~20ナノメートル(nm)でしたが、2016年からは10ナノ、今後稼働する最先端工場は7ナノ、2020年には5ナノが稼働開始すると言われています。

半導体メーカーは大手ほど先端分野に注力するため、製造装置メーカーにはそれに対応する技術力が要求されます。その結果、製造装置メーカーの寡占化が進み、主な製造装置で2~5社(例えば大手2社のみか、大手2社と中堅数社)の寡占市場になっています。1社独占の製品も珍しくありません。

例えば、最重要装置であるステッパーは、2020年に稼働すると言われている5ナノラインに使うEUV(極端紫外線)ステッパーを、このままだとオランダのASMLが独占する可能性があります。ステッパー市場は20年以上前はニコンが世界市場の過半数を持っていましたが、その後同社は技術競争に敗れ、今は大幅にシェアが落ちてしまいました。代わって当時弱小メーカーだったASMLがステッパーのトップになっています。半導体製造装置メーカーを選ぶときには、技術力とシェアを維持または上昇させている企業を選ぶことが重要になります。

図1 半導体製造工程:前工程

図2 半導体製造工程:後工程

表2 半導体製造装置メーカーの売上高ランキング

表3 半導体製造装置の主要製品市場シェア

4.注目銘柄

半導体製造装置業界には大小様々な企業があります。今回は東京エレクトロン、アドバンテスト、レーザーテックを取り上げます。いずれも投資妙味がある銘柄です。

東京エレクトロン

世界ランキング4位の半導体製造装置メーカーで、前工程の各種機器を扱っています。特にシェアが高い製品はコータ/デベロッパ(世界シェア90%、フォトレジスト(感光剤)の塗布と現像を行う装置、重要装置の1つ)、熱処理成膜装置(世界シェア54%、ウェハ上に薄い酸化膜を形成する)、プラズマエッチング装置(フォトレジストによって描かれた回路パターンに沿って不要な酸化膜を削る)、ウェハプローバ(ICが作られたウェハの検査を行う)などです。半導体製造装置市場の70~80%が前工程関連の装置であり、重要な装置が多い分野ですが、当社はその中で高いシェアを持っています。

受注は好調で、2017年3月期3Q(2016年10-12月期)は過去最高の受注高となりました。サムスンが3D-NAND型フラッシュメモリ(回路を積層して大容量化したフラッシュメモリ)の設備投資を前倒しで発注したほか、DRAM投資も増やしています。この水準から更に受注が伸びるとは考えにくいですが、逆に大きく落ちる気配はないようです。また、2018年からは中国の新半導体工場の設備投資や5ナノ投資が始まると思われます。四半期ごとにみると、受注の波はあると思われますが、今回の高水準の受注が長期化する可能性もあります。

受注→売上のリードタイムは5~6カ月です。足元の高水準の受注は来期業績に反映されると予想されます。来期は20~30%の営業増益が予想されます。

グラフ5 東京エレクトロンの四半期受注金額

(単位:億円、出所会社資料より楽天証券作成、注:2001年10-12月期までは半導体製造装置にFPD製造装置、太陽電池製造装置を含む。2002年1-3月期から2013年1-3月期まではFPD製造装置に太陽電池製造装置を含む。)

グラフ6 東京エレクトロン:半導体製造装置受注額のアプリケーション別構成比

(単位:%、出所:会社資料より楽天証券作成)

表4 東京エレクトロンの業績

アドバンテスト

半導体テスタは後工程の代表的な装置です。アドバンテストはこの市場でアメリカのテラダインとシェアを二分する会社です。特にメモリテスタに強い会社です。今3Qまでの受注を見ると、メモリ投資の増加を反映してメモリテスタの受注が伸びています。

テスタは最長15~20年間使えるため、前工程の機器ほど入れ替え需要や新規需要が活発ではありません。グラフ7を見ると、2004年から2008年前半まで受注の大きな山が出来ています。またこのグラフには載っていませんが、2000年前後にも受注の大きな山があります。この二つの大きな受注の山の更新需要が今後発生する可能性があります。

会社側は、足元の受注からみて2018年3月期2Qまでは好業績でその後は不透明としています。ただし、半導体設備投資ブームが続く場合は、上述の更新需要の可能性も含めてテスタ受注にポジティブな影響が期待されます。

グラフ7 アドバンテストの全社受注高

(単位:億円、出所:会社資料より楽天証券作成)

グラフ8 アドバンテストのテスタ受注高

(単位:億円、出所:会社資料より楽天証券作成)

表5 アドバンテストの業績

レーザーテック

ステッパーを使ってシリコンウェハに半導体回路を描画するときに、フォトマスクという回路図を書き込んだ原版(ガラスまたは石英)を使います。一つの工程で数枚から数十枚のフォトマスクを使います。レーザーテックはこの検査装置、マスク欠陥検査装置でシェア50%の会社です。市場規模は年間40~150億円なので小さい市場ですが、シェアが高いため高収益を上げています。また、マスクの原材料であるマスクブランクスの検査装置、マスクブランクス欠陥検査装置では市場シェア100%の会社です(市場規模は年間10~60億円)。

新製品として、リソグラフィプロセス検査装置を出荷開始しており、ユーザーが増えています。ウェハ全面の検査を効率的に行う装置です。

この他、液晶ディスプレイ、有機ELディスプレイの製造に使うFPD用マスク欠陥検査装置でも100%のシェアを持っています(市場規模年間5~30億円)。ニッチ市場で高シェアを狙うのが当社の基本戦略です。

マスク欠陥検査装置は半導体工場の稼働に合わせて発注される傾向があります。一方、マスクブランクスはマスクの原材料であり、半導体製造に欠かせない重要材料です。そのため、マスクブランクス欠陥検査装置は半導体設備投資の初期に発注される傾向があります。ちなみに、次世代のEUV用マスクブランクス欠陥検査装置も現在当社のみが参入しており、既に受注活動に入っています。

2017年6月期2Q(2016年10-12月期)の受注高は5年ぶりに高水準でした。当社製品はいずれも数億円から10億円以上の高額なので受注トレンドにはブレがありますが、来期は20%以上の営業増益が期待できると思われます。

グラフ9 レーザーテックの全社受注高

(単位:百万円、出所:会社資料より楽天証券作成)

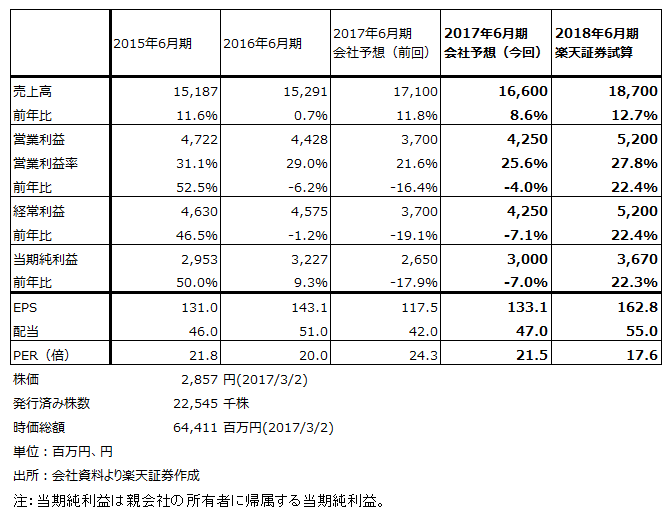

表6 レーザーテックの業績

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)