![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、SCREENホールディングス(7735)、ディスコ(6146)、ASMLホールディング(ASML、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、ラムリサーチ(LRCX、NASDAQ)、テラダイン(TER、NASDAQ)、KLAコーポレーション(KLAC、NASDAQ)、シノプシス(SNPS、NASDAQ)

1.半導体デバイス市場の動向

今回のテーマは半導体製造装置です。2021年1-3月期決算を元に半導体デバイス市場と半導体製造装置セクターの現状と展望をまとめます。また、アメリカ・バイデン政権が成立させようとしている「アメリカ技術革新・競争法案」の半導体セクターに対する影響を分析します。

まず、半導体デバイス市場の足元の状況を概観します。

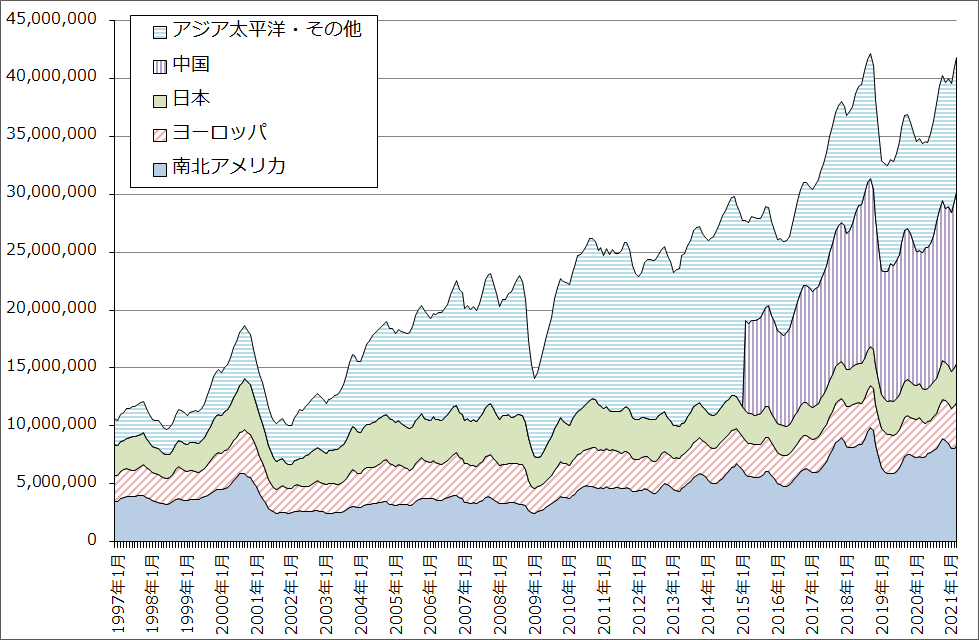

2021年4月の世界半導体出荷金額(3カ月移動平均)は、前年比21.7%増、前月比1.9%増となりました。前年比は中国、アジア・太平洋だけでなく、南北アメリカ、ヨーロッパ、日本も二ケタ増となりました。2018年10月の過去最高値にほぼ並びました。

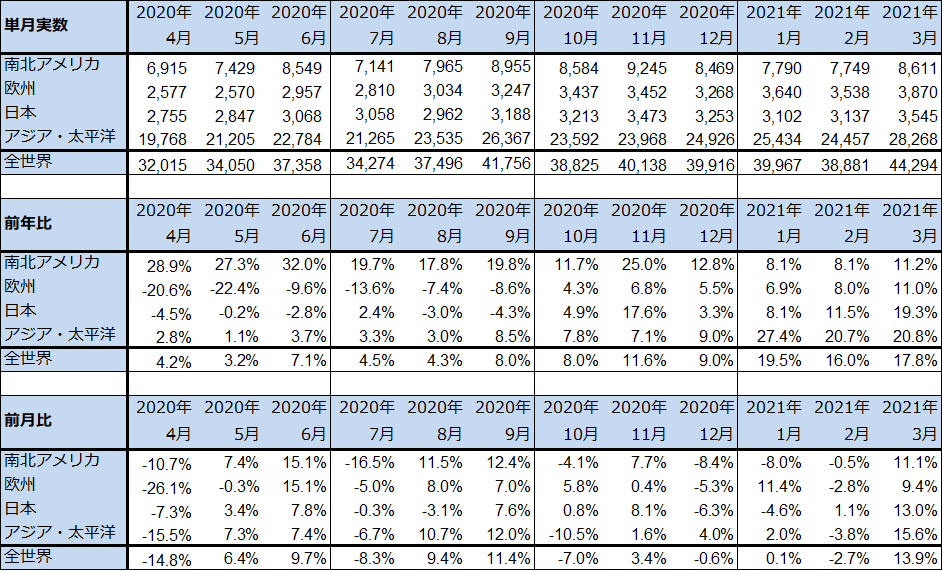

世界半導体出荷金額(単月)は2021年3月まで公表されていますが、2021年3月は442億9,400万ドル(前年比17.8%増)となりました。このうち中国を含むアジア・太平洋向けは282億6,800万ドル(同20.8%増)となりました。単月ベースでは、新型コロナ禍の影響を受け一ケタ増だった2020年1-3月期の反動もあり、中国を含むアジア・太平洋向けは今年1月から前年比20%以上の増加率となっています。そして、単月でも全世界では過去最高だった2018年9月に並ぶ水準に来ました。

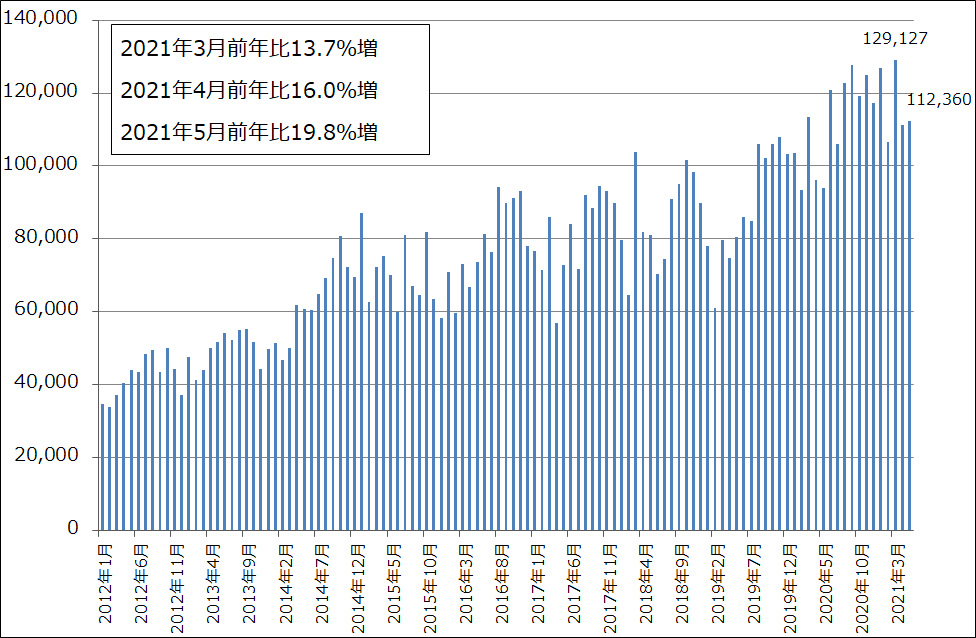

また、TSMCの5月売上高は前年比19.8%増、前月比0.9%増となりました。前年比で大きな伸びを示しているにもかかわらず前月比ではほぼ横ばいでした。これは、先端半導体、汎用半導体ともに設備稼働率が上限に達していると思われること、単価の安い自動車向け半導体の生産を増やしていることなどによると思われます。TSMCは現在大型設備投資を実施中ですが、この効果が生産、販売にいつ頃から寄与するのかが今後の焦点です。

グラフ1 世界半導体出荷金額(3カ月移動平均)

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ2 TSMCの月次売上高

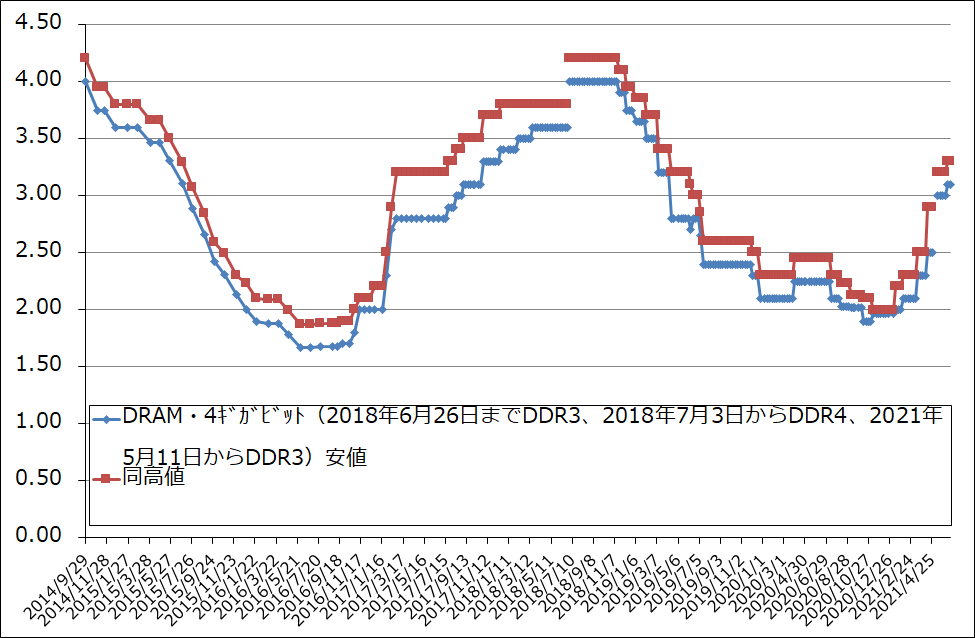

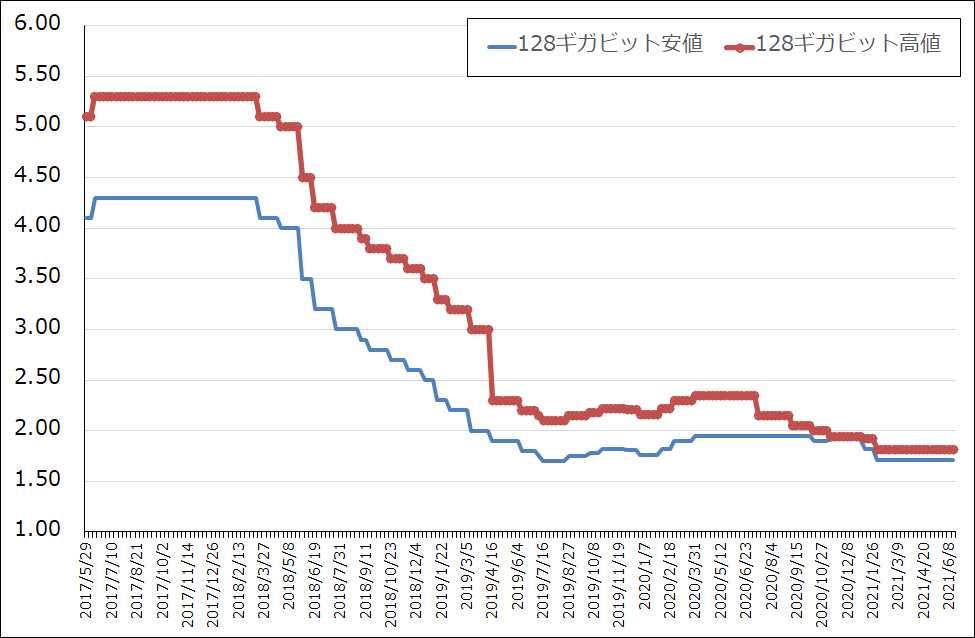

2.メモリ市況-DRAMスポット市況は一服中だが、大口価格は上昇傾向が続くー

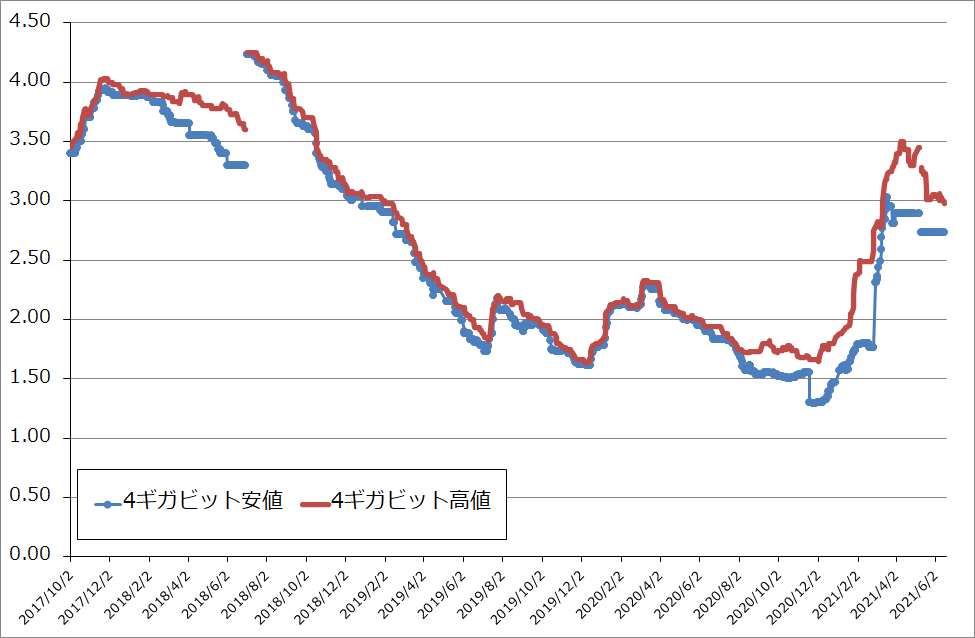

メモリ市況を見ると、DRAMスポット市況は2020年12月から2021年4月まで2倍以上に急騰しました。TSMCの稼働率が高く、中堅DRAMメーカーがTSMCが作るロジック半導体と一緒に使うDRAMを優先的に生産し、通常の規格のDRAM生産を絞ったため、DRAMスポット価格が急騰したものです。

DRAMスポット市況は急騰後の5月、6月は軟化していますが、大口価格はスポット市況を追いかける形で上昇傾向になってきました。中長期で見ると、現在は高性能CPU、GPUの大量出荷が続いている状況であり、5Gスマホ、パソコン、サーバーのメインメモリ(DRAM)、ストレージ(HDDからSSD(NAND型フラッシュメモリを組み合わせた記録媒体)への転換が進んでいる)の両方で、大容量高速化が進んでいます。このため、設備投資がまだ十分進んでいないDRAMは需給がタイトになっており、2020年に大型設備投資があったNANDも大口価格は下落せずに横ばいとなっています。

大手メモリメーカーの取引の大半は大口価格によります。このため、DRAM大口価格の上昇が続き、NAND大口価格も横ばいが続けば、マイクロン・テクノロジーなど大手メモリメーカーの業績と設備投資にはプラスに働くと思われます。

グラフ3 DRAMのスポット市況

グラフ4 DRAMの市況

グラフ5 NAND型フラッシュメモリの市況(2017年5月29日から)

3.アメリカ・バイデン政権のハイテク・半導体政策と長期化へ向かう半導体設備投資ブーム

1)「アメリカ技術革新・競争法案」がアメリカ上院で可決された

2021年6月8日、アメリカ上院は「アメリカ技術革新・競争法案」を可決しました。半導体のアメリカ国内生産の強化、先端技術研究を支援するために、総額約2,500億ドル(約27兆円)の予算を充当します。このうち、半導体の設備投資と研究開発等に対する補助金に520億ドルを充てますが、米国内で最先端工場や研究開発拠点を設ける企業には今後5年間で計390億ドルの補助金を出します。また、政府主導の研究開発制度に105億ドルを充てます。この他、AIIや量子、次世代電池、生物技術など民間の研究開発に290億ドルを配ることも盛り込まれています。

この法案は中国に対するアメリカハイテク産業の競争力強化を狙ったものです。この法案は今後下院で審議されます。

2)トランプ前大統領が変えた世界の半導体産業

これらのアメリカの新しいハイテク産業政策は、もともとはトランプ前政権が始めた対中強硬策を継承したものと言えます。2019年から始まった対中政策では、まず2019年5月にファーウェイをエンティティリスト(禁輸リスト)に入れました。このエンティティリストは2020年5月に強化され、最終的には2020年9月以降、同社向けのハイテク製品(半導体製造装置、ロジック半導体設計システムなど)は西側からほぼ輸出できなくなりました。2020年12月には中国ファウンドリ大手であるSMICもエンティティリストに入りました。この過程で、半導体については、アメリカは中国に対して10ナノから先へ進むことは認めないことを明確にしました。ただし、10ナノ台から以前の微細化世代の半導体生産については自由にしろという態度でした。

これらの政策の結果、西側から中国に対してEUV露光装置を含む10ナノ以降の微細化世代に対応する半導体製造装置は輸出できなくなりました。

2019年から始まったこれら一連のアメリカの対中政策によって、西側では最先端半導体の設備投資が活発になりました。ファーウェイのスマホシェア低下を好機ととらえたシャオミなどの中国スマホメーカーが一斉に5G用の先端半導体をTSMCに発注したことが半導体設備投資の大きなインパクトになっています。また、トランプ前政権はTSMCの工場をアメリカに誘致することに成功しました。

興味深いことに、トランプ政権の対中強硬策は、中国国内の設備投資を増やすことにもつながりました。SMICがエンティティリストに載ったため、SMICのシェア低下を予想した中国のロジック半導体メーカーが一斉に汎用半導体の設備投資を行っており、西側だけでなく、中国でも(10ナノ台から下の汎用半導体でですが)半導体設備投資ブームが起きているのです。

トランプ前政権がアメリカに残した「半導体」という遺産は、経済、産業のみならず安全保障の観点からもあまりにも大きなものですが、バイデン政権もこの路線を継承していると言ってよいと思われます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)