![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

SaaS企業決算2:オクタ(OKTA)

オクタ(OKTA)の第1四半期(4月期)も、無難な内容でした。

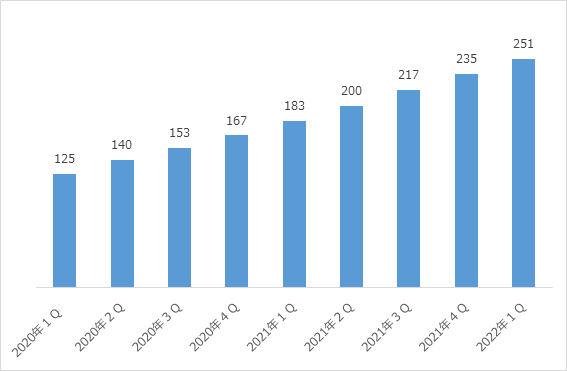

EPSは予想▲20セントに対し▲10セント、売上高は予想2.39億ドルに対し2.51億ドル、売上高成長率は前年同期比+37.3%でした。

サブスクリプション売上高は前年同期比+38%の2.4億ドルでした。

カレント残存パフォーマンス義務(CRPO)は前年同期比+45%の9億ドルでした。残存パフォーマンス義務(RPO)は前年同期比+52%の18.9億ドルでした。

請求額は+74%の3.64億ドルでした。なお、請求額の計算はこれまでのサブスクリプション開始日ベースではなく、契約調印日ベースに変更されています。

また、2年目以降の請求は、契約調印日を迎えるごとに自動更新となります。

この改変による請求額増は7,100万ドルでした。それを差し引いた旧方式での請求額は2.93億ドルでした。前年同期は2.1億ドル、前期は3.16億ドルでした。

過去12カ月のダラー・ベースト・ネット・リテンション率は前年同期比▲1%の120%でした。

フリー・キャッシュフロー・マージンは前年同期比+40ベーシスポイントの21.0%でした。過去12カ月の「40のルール(=売上高成長率+フリー・キャッシュフロー・マージン)」は前年同期比+1%の55%でした。

総顧客数は前年同期比+27%の1万650でした。年間売上高10万ドル超の大口顧客は前年同期比+31%の2,075でした。

第2四半期のEPSは、予想▲11セントに対し新ガイダンス▲36~▲35セントが、売上高予想2.6億ドルに対し新ガイダンス2.95億~2.97億ドルが提示されました。

2022年度のEPSは、予想▲44セントに対し新ガイダンス▲1.16~▲1.13ドルが、売上高予想10.9億ドルに対し新ガイダンス12.15億~12.25億ドルが提示されました。

向こう5年間の売上高成長率は、最低でも年間35%を見込んでいます。

オクタのマイク・クーレーCFO(最高財務責任者)は退任します。これは2期連続でEPSガイダンスが低い数字となったことの責任を取ったカタチです。

オクタは前回の決算発表のとき、オースゼロ(Auth0)を買収しました。オースゼロ買収で新たな潜在マーケットを手に入れました。そこでいまは、マーケットシェアを取りにいく企業戦略が求められるわけです。

そこで費用を使い、積極経営に乗り出すわけですが、オースゼロは現場のウェブ・デベロッパーにまず食い込む営業スタイルなので、成約に至るまでの持ち出しとなる初期費用は大きく、逆に初期売上高は小さくなってしまいます。

これが2期連続でEPSガイダンスが低くなった原因です。

これはCFOからアナリストへの説明不足が原因であり、オクタの経営が鈍化しているということではありません。

オクタの売上高

出所:オクタ

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)