SaaSの決算が出そろう

SaaS(サース)とはソフトウエア・アズ・ア・サービスの略で、クラウドを通じてソフトウエアを提供している企業を指します。

代表的なSaaS企業として、ズーム・ビデオ・コミュニケーションズ(ZM)をイメージすれば分かりやすいかと思います。

今回、一連のSaaS企業から発表されたのは、2021年4月末で締めた2022年度第1四半期(4月期)決算です。共通して言えることは、どの企業の決算も、すこぶるよかったということです。

実際、2020年、新型コロナウイルスの感染拡大で世界のビジネスマンが在宅勤務を余儀なくされたとき、会社側は(大急ぎで自宅からでも仕事できる環境を整えなければ!)という必要性に駆られ、企業のITインフラをクラウドへ移すことを加速しました。

その関係で、ここ1年ほどSaaS企業は楽勝で業績を伸ばすことができてきたのです。

経済再開でSaaSはどうなる?

ここでSaaS企業は、大きな曲がり角に差し掛かっています。それというのも新型コロナワクチンの接種がはかどり、いま企業は社員を本社に呼び戻しているからです。「ズーム会議には……もうウンザリ! 早く皆の顔が見たい」というわけです。

新型コロナ特需が去ることを見越して、株式市場の投資家はSaaS株に対して、からい評価をつけています。各社業績がスルスル伸びたにもかかわらず、株価は横ばいのところが多いです。

そういう状況で迎えた今回の決算発表シーズンなのですが、アナリストの質問が「経済再開後のビジネスは、どうなっている?」という点に集中したのは当然だと思います。

SaaSのモメンタムは落ちていない

結論から言えば、経済再開で在宅勤務が出社へと切り替わってもSaaS企業各社が新規ビジネスを獲得するモメンタムは落ちていません。

強いて言えばエンタープライズ……すなわち大企業向けの商談は逆に進めやすくなっているとさえ言えます。

これは昨年、リモートワークになった際、企業は個々の社員が自宅からネットで共同作業できる環境を整えることを最優先する代わり、複雑で大掛かりなアップグレードは後回しにしたことが関係しています。そしていま、社員が出社できるようになり、大企業はそのような後回しにしたアップグレードを実行に移し始めているのです。

その関係でSaaS企業に共通して見られる現象として大型の商談が増え、売上高に占める大企業の貢献度がUPするということが起きています。

その一方で、会社に出てきたのだから、もうズームはいらないかというと、そうではありません。なぜなら、ズームの便利さに慣れた顧客が「ズーム・ミーティングで済ませましょう!」と提案すれば、それを断るわけにはいかないからです。

同様に、オクタの「アイデンティティ・クラウド」や、「クラウドストライク」のようなインターネット・セキュリティーに関係するサービスも、その性格上、カンタンに解約できるものではありません。「ドキュサイン」の場合、逆に経済が再開してからのほうが、書類管理ソフトの利用頻度は増えています。

つまり、経済が再開したからといってビジネスは「コロナ前」の旧態依然とした仕事の進め方にはもう戻らないということです。

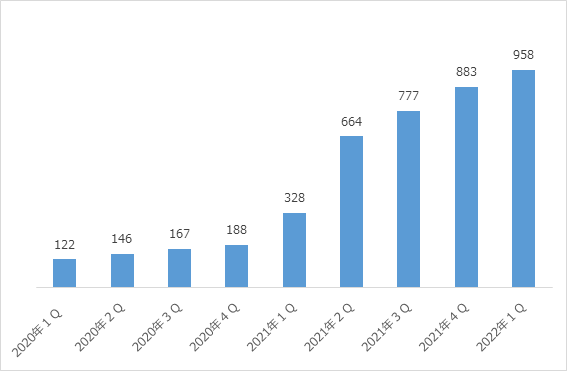

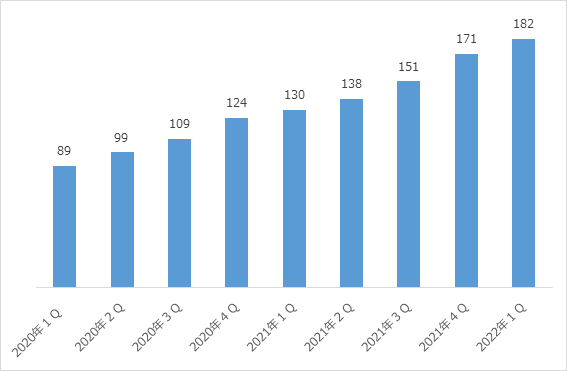

SaaS企業決算1:ズーム・ビデオ・コミュニケーションズ(ZM)

ズーム・ビデオ・コミュニケーションズ(ZM)の第1四半期(4月期)決算はよい内容でした。

EPS(1株当たり利益)は予想98セントに対し1.32ドル、売上高は予想9.08億ドルに対し9.56億ドル、売上高成長率は前年同期比+191.4%でした。

過去12カ月の売上高で10万ドルを超える大口顧客数は+160%の1,999社でした。従業員10名以上の顧客数は前年同期比+87%の49.7万社でした。

GAAP(会計原則)純利益は2.27億ドルでした(前年同期は2,700万ドル)。ノンGAAP純利益は4.02億ドルでした(前年同期は5,830万ドル)。

営業キャッシュフローは5.33億ドルでした(前年同期は2.59億ドル)。フリー・キャッシュフローは4.54億ドルでした(前年同期は2.52億ドル)。

第2四半期のEPSは予想94セントに対し新ガイダンス1.14~1.15ドルが、売上高予想9.3億ドルに対し新ガイダンス9.85億~9.9億ドルが提示されました。

2022年のEPSは予想3.74ドルに対し新ガイダンス4.56~4.61ドルが、売上高予想38億ドルに対し新ガイダンス39.75億~39.9億ドルが提示されました。

ズームビデオ売上高

出所:ズーム・ビデオ・コミュニケーションズ

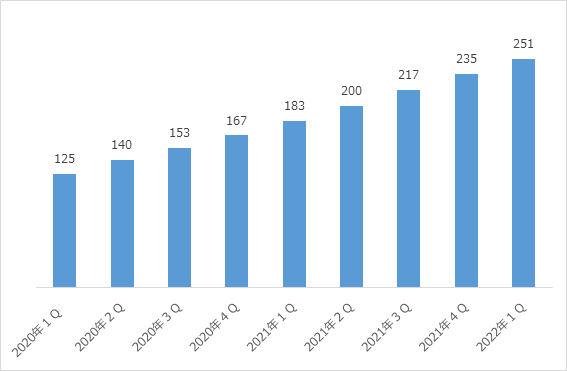

SaaS企業決算2:オクタ(OKTA)

オクタ(OKTA)の第1四半期(4月期)も、無難な内容でした。

EPSは予想▲20セントに対し▲10セント、売上高は予想2.39億ドルに対し2.51億ドル、売上高成長率は前年同期比+37.3%でした。

サブスクリプション売上高は前年同期比+38%の2.4億ドルでした。

カレント残存パフォーマンス義務(CRPO)は前年同期比+45%の9億ドルでした。残存パフォーマンス義務(RPO)は前年同期比+52%の18.9億ドルでした。

請求額は+74%の3.64億ドルでした。なお、請求額の計算はこれまでのサブスクリプション開始日ベースではなく、契約調印日ベースに変更されています。

また、2年目以降の請求は、契約調印日を迎えるごとに自動更新となります。

この改変による請求額増は7,100万ドルでした。それを差し引いた旧方式での請求額は2.93億ドルでした。前年同期は2.1億ドル、前期は3.16億ドルでした。

過去12カ月のダラー・ベースト・ネット・リテンション率は前年同期比▲1%の120%でした。

フリー・キャッシュフロー・マージンは前年同期比+40ベーシスポイントの21.0%でした。過去12カ月の「40のルール(=売上高成長率+フリー・キャッシュフロー・マージン)」は前年同期比+1%の55%でした。

総顧客数は前年同期比+27%の1万650でした。年間売上高10万ドル超の大口顧客は前年同期比+31%の2,075でした。

第2四半期のEPSは、予想▲11セントに対し新ガイダンス▲36~▲35セントが、売上高予想2.6億ドルに対し新ガイダンス2.95億~2.97億ドルが提示されました。

2022年度のEPSは、予想▲44セントに対し新ガイダンス▲1.16~▲1.13ドルが、売上高予想10.9億ドルに対し新ガイダンス12.15億~12.25億ドルが提示されました。

向こう5年間の売上高成長率は、最低でも年間35%を見込んでいます。

オクタのマイク・クーレーCFO(最高財務責任者)は退任します。これは2期連続でEPSガイダンスが低い数字となったことの責任を取ったカタチです。

オクタは前回の決算発表のとき、オースゼロ(Auth0)を買収しました。オースゼロ買収で新たな潜在マーケットを手に入れました。そこでいまは、マーケットシェアを取りにいく企業戦略が求められるわけです。

そこで費用を使い、積極経営に乗り出すわけですが、オースゼロは現場のウェブ・デベロッパーにまず食い込む営業スタイルなので、成約に至るまでの持ち出しとなる初期費用は大きく、逆に初期売上高は小さくなってしまいます。

これが2期連続でEPSガイダンスが低くなった原因です。

これはCFOからアナリストへの説明不足が原因であり、オクタの経営が鈍化しているということではありません。

オクタの売上高

出所:オクタ

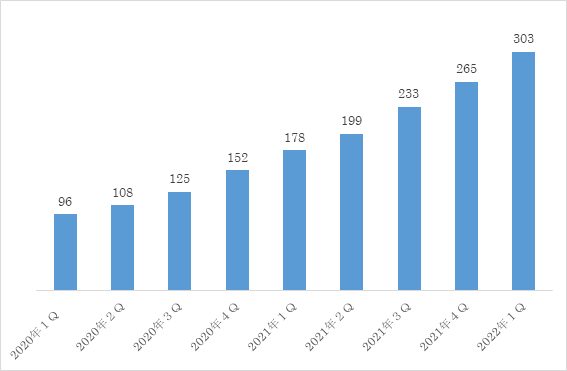

SaaS企業決算3:クラウドストライク(CRWD)

クラウドストライク(CRWD)の第1四半期(4月期)決算も、素晴らしい内容でした。

EPSは予想6セントに対し10セント、売上高は予想2.92億ドルに対し3.03億ドル、売上高成長率は前年同期比+70.0%でした。

アニュアライズド・リカーリング・レベニューは前年同期比+74%の11.9億ドルでした。今期追加されたARRは1.44億ドルでした。

新たに1,524社の顧客を獲得し、うち119顧客は買収したフミオの顧客です。現在の総サブスクライバー顧客数は前年同期比+82%の1万1,420です。

サブスクリプション売上高は前年同期比+73%の2.81億ドルでした。サブスクリプション・グロスマージンは77%でした。これは前年同期と同じでした。

営業キャッシュフローは1.48億ドルでした(前年同期は9,860万ドル)。

第2四半期のEPSは、予想6セントに対し新ガイダンス7~9セントが、売上高予想3.12億ドルに対し新ガイダンス3.18億~3.24億ドルが提示されました。

2022年度のEPS予想29セントに対し新ガイダンス35~41セントが、売上高予想13.2億ドルに対し新ガイダンス13.47億~13.66億ドルが提示されました。

クラウドストライクの売上高

出所:クラウドストライク

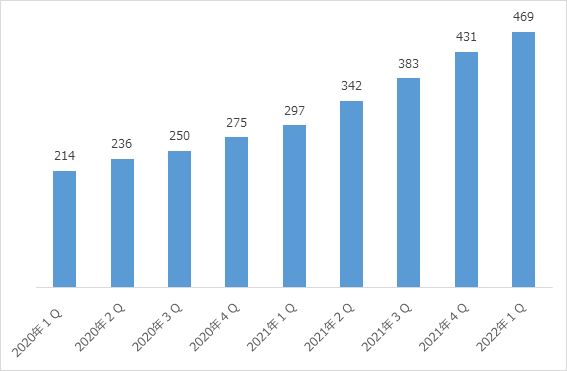

SaaS企業決算4:ドキュサイン(DOCU)

ドキュサイン(DOCU)の第1四半期(4月期)決算も目を見張るよい内容でした。

EPSは予想28セントに対し44セント、売上高は予想4.38億ドルに対し4.69億ドル、売上高成長率は前年同期比+57.9%でした。

サブスクリプション売上高は前年同期比+61%の4.52億ドルでした。売上高に占めるサブスクリプション比率は96%でした。

売上高に占めるエンタープライズ&コマーシャル(ダイレクト)比率は88%でした。残り12%はウェブ&モバイルでした。

請求額は5.27億ドルでした(前年同期は3.42億ドル)。

総顧客数は98.8万顧客でした。2013年以来のCAGR(年平均成長率)は+42%でした。

エンタープライズ&コマーシャル顧客数は13.6万口座でした。2013年以来のCAGRは+54%でした。

年間売上高で30万ドルを超える大口顧客数は673社でした。2013年からのCAGRは+46%でした。

ネット・ダラー・リテンション率は125%でした(前年同期は119%)。同社の売上高は使用量に連動しているため、顧客がドキュサインを頻繁に利用すれば伸びる仕組みになっています。それがネット・ダラー・リテンション率がするする上昇している理由です。

ノンGAAPグロスマージンは81%でした(前年同期は79%)。

営業キャッシュフローは1.36億ドルでした(前年同期は5,900万ドル)。

フリー・キャッシュフローは1.23億ドルでした(前年同期は3,300万ドル)。

第2四半期の売上高は、予想4.75億ドルに対し新ガイダンス4.79億~4.85億ドルが提示されました。請求額は5.49億~5.61億ドルを見込んでいます。

2022年度の売上高は、予想19.9億ドルに対し新ガイダンス20.27億~20.39億ドルが提示されました。

ドキュサインの売上高

出所:ドキュサイン

SaaS企業決算5:モンゴDB(MDB)

モンゴDB(MDB)の第1四半期(4月期)決算も予想を上回りました。

EPSは予想▲36セントに対し▲15セント、売上高は予想1.7億ドルに対し1.82億ドル、売上高成長率は前年同期比+39.4%でした。

サブスクリプション売上高は前年同期比+40%の1.75億ドルでした。

サービス売上高は前年同期比+29%の710万ドルでした。

粗利益は1.27億ドルでした。グロスマージンは70%でした。前年同期は71%でした。ノンGAAPグロスマージンは72%でした。

営業キャッシュフローは1,020万ドルでした(前年同期は▲588万ドル)。

第2四半期のEPSは予想▲33セントに対し新ガイダンス▲43~▲40セントが、売上高予想1.81億ドルに対し新ガイダンス1.8億~1.83億ドルが提示されました。

2022年度のEPSは予想▲1.40ドルに対し新ガイダンス▲1.38~▲1.25ドルが、売上高予想7.65億ドルに対し新ガイダンス7.71億~7.84億ドルが提示されました。

モンゴDBの売上高

出所:モンゴDB

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。