![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アドバンスト・マイクロ・デバイシス(AMD、NASDAQ)

エヌビディア

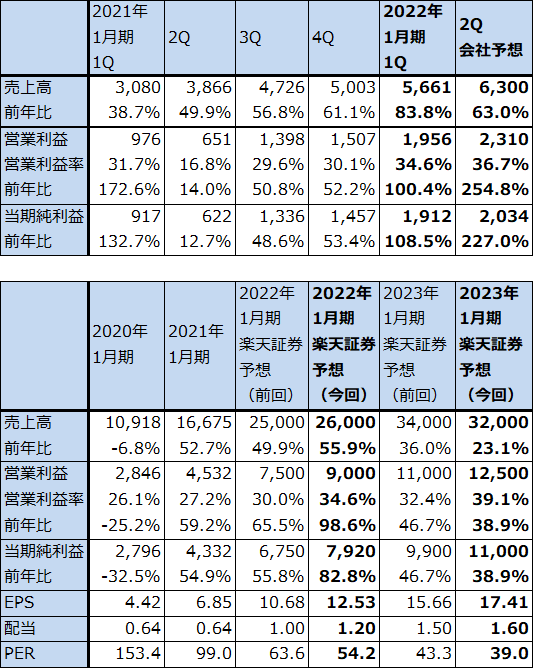

1.2022年1月期1Qは83.8%増収、営業利益2.0倍

エヌビディアの2022年1期1Q(2021年2-4月期、以下今1Q)は、売上高56億6,100万ドル(前年比83.8%増)、営業利益19億5,600万ドル(同2.0倍)となりました。

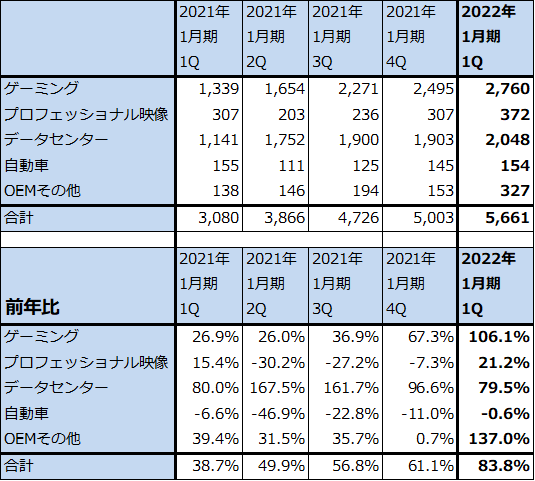

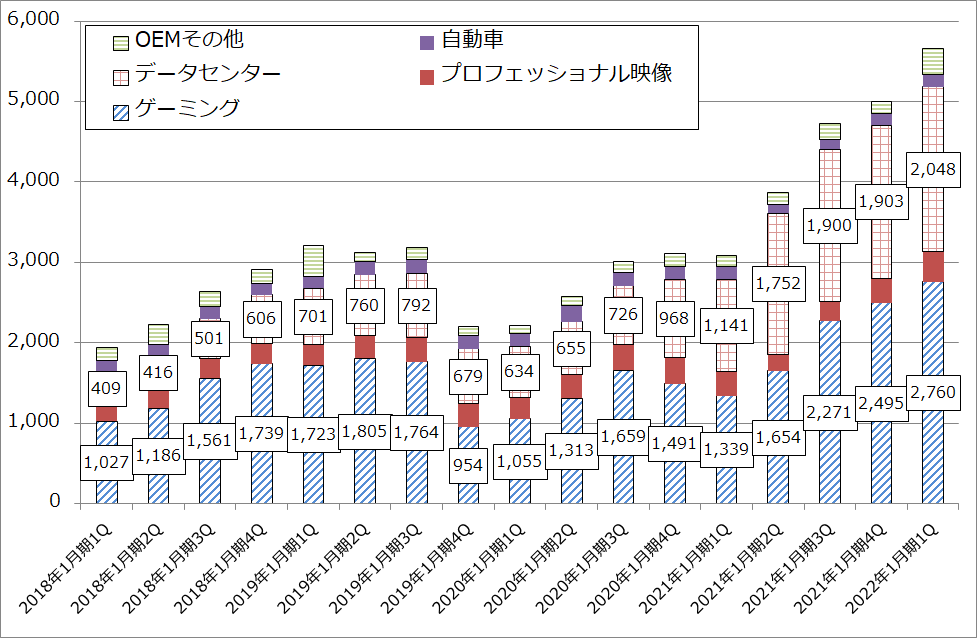

今1Qのセグメント別売上高を見ると、ゲーミング27億6,000万ドル(同2.1倍)、データセンター20億4,800万ドル(同79.5%増)となりました。この2分野がけん引して大幅増収増益となりました。

なお、エヌビディアは生産設備を持たないファブレスで、生産の多くをTSMCに委託しています。

表1 エヌビディアの業績

時価総額 421,529百万ドル(2021年6月3日)

発行済株数 632百万株(完全希薄化後)

発行済株数 621百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

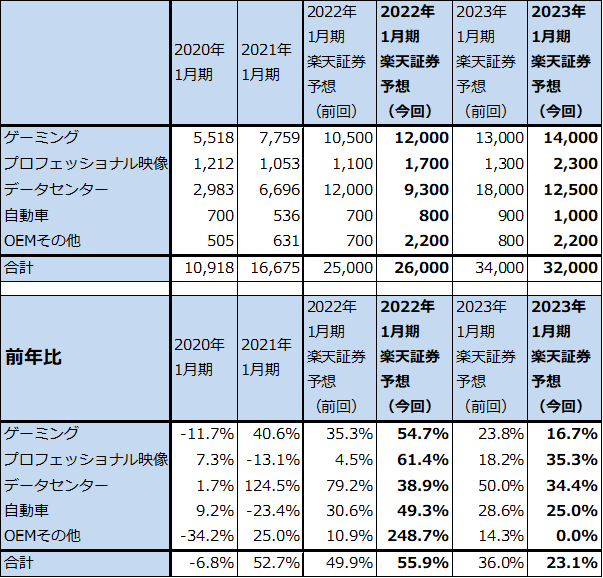

表3 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

2.ゲーミング向けとデータセンター向けの増加が続こう

ゲーミング用GPUについては、エヌビディアの一部のGPU(グラフィック・プロセッサー・ユニット)が暗号資産のマイニングに適していることからマイニング用に大きな需要を集め、本来のゲーム用需要に十分な数量が充当できない状態が続いていました。それに対してエヌビディアでは、マイニングに特化したGPU「CMP HX」シリーズを今年2月に発売しました。このCMPの売上高は今1Q1億5,500万ドルとなり、会社側の見通しでは今2Qは4億ドルに拡大する見込みです(CMP売上高は表2、3の「OEMその他」に入る)。

また、2月にはマイニング機能を約半分にした新型GPU「GeForce RTX 3060」を発売し、マイニング需要をCMPに移行させようとしました。この試みは一定の成果を挙げたと思われますが、ゲーミング用GPUの中にはマイニング機能が高い従来型も含まれているため、今1Qのゲーミング売上高の中には、どの程度かわかりませんがマイニング需要が含まれていると思われます。

ただし、会社側によれば、本来のゲーミング需要(ゲーミングPC向けGeForce)も増加しているもようです。ゲーミングPCのレイトレーシング機能(画面に映る光をリアルタイムで計算処理することによって実写に近い表現を実現する技術)に対する関心が高まっていることが、ゲーミングPC需要増加の大きな要因になっているもようです。私見ですが、レイトレーシングが大きな「売り」になっているソニーのPS5とマイクロソフトのXbox series X/Sが半導体不足のために入手困難になっていることが、高性能ゲーミングPCの需要を大きく刺激している可能性があります。

今期2022年1月期のゲーミング売上高の伸び率はゲーム用、マイニング用両方の寄与で大きくなると思われますが(楽天証券予想売上高は120億円(前年比54.7%増))、暗号資産マイニングの需要次第では、2023年1月にゲーミング売上高とOEMその他の伸びが鈍化する可能性があります。ただし、その場合も堅調な伸びが予想されます。

データセンター向けGPUも好調でした。今期は前回の楽天証券予想ほどではないと思われますが(前回の楽天証券予想が強気すぎた)、引き続き順調な伸びが予想されます。大型データセンターとクラウド事業者向けが好調で、特にAIを使ったデータセンター運用が活発になっていることから、昨年5月に発売された最新のAI用GPU「A100」が好調に売れているもようです。

様々な業種向けのデータセンターでAIの活用が進んでおり、会社側では今後の展開として会話、言語理解、医療へのAIの応用に関心を持っています。

なお、アームの買収作業については、当初の予定通り2022年初頭に買収を完了すべく進捗していると会社側は説明しています。

グラフ1 エヌビディアの市場別売上高:四半期ベース

3.楽天証券の2022年1月期、2023年1月期業績予想を上方修正する

会社側の2022年1月期2Q(2021年5-7月期)ガイダンスでは、売上高63億ドル(前年比63.0%増)、営業利益23.1億ドル(同3.5倍)と引き続き好調な業績が予想されます(会社側ガイダンスはレンジの中心値)。今1Q同様、ゲーミング向けとデータセンター向けがけん引すると予想されます。

今1Qまでの実績と、今2Qの会社側ガイダンスを参考にして、楽天証券の2022年1月期、2023年1月期業績を上方修正します。2022年1月期は前回の売上高250億ドル、営業利益75億ドルを今回は売上高260億ドル(同55.9%増)、営業利益90億ドル(同98.6%増)に、2023年1月期は前回の売上高340億ドル、営業利益110億ドルを、今回は売上高320億ドル(同23.1%増)、営業利益125億ドル(同38.9%増)に上方修正します。

2023年1月期は暗号資産マイニング向けに不透明感があるため、増収率、増益率が2022年1月期よりも鈍化すると予想しましたが、基本的には引き続き好調な業績が予想されます。

4.今後6~12カ月間の目標株価は、前回の820ドルから870ドルに引き上げる

エヌビディアの今後6~12カ月間の目標株価を、前回の820ドルから870ドルに引き上げます。楽天証券の2023年1月期予想EPS17.41ドルに成長性を評価して、2023年1月期営業増益率38.9%増に対する想定PEGを1.0~1.5倍として、想定PER50~55倍を当てはめました。

引き続き中長期で投資妙味を感じます。

なお、エヌビディアは5月21日付けで1対4の株式分割を発表しました。2021年6月3日(木) に開催される予定の年次株主総会で株主の承認が得られた場合、2021年6月21日の取引終了時点での登録株主に対して、 1株につき3株の普通株式配当が2021年7月19日に配分されます。7月20日から株式分割調整ベースで取引が開始される予定です(上記の目標株価は分割前の株価です)。