毎週金曜日夕方掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アドバンスト・マイクロ・デバイシス(AMD、NASDAQ)

エヌビディア

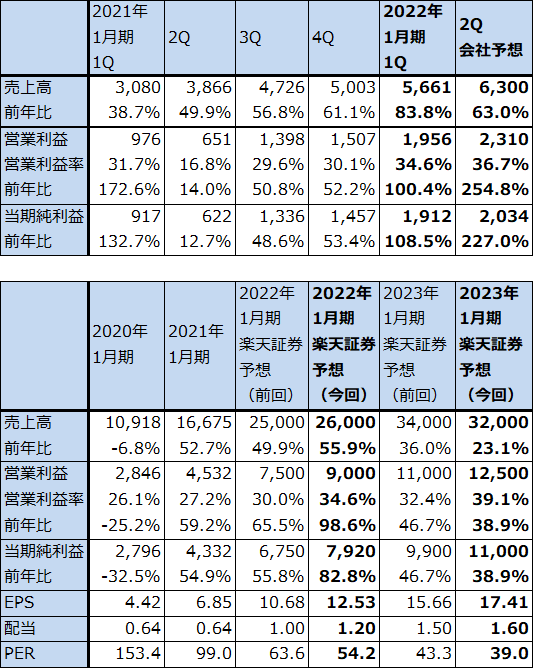

1.2022年1月期1Qは83.8%増収、営業利益2.0倍

エヌビディアの2022年1期1Q(2021年2-4月期、以下今1Q)は、売上高56億6,100万ドル(前年比83.8%増)、営業利益19億5,600万ドル(同2.0倍)となりました。

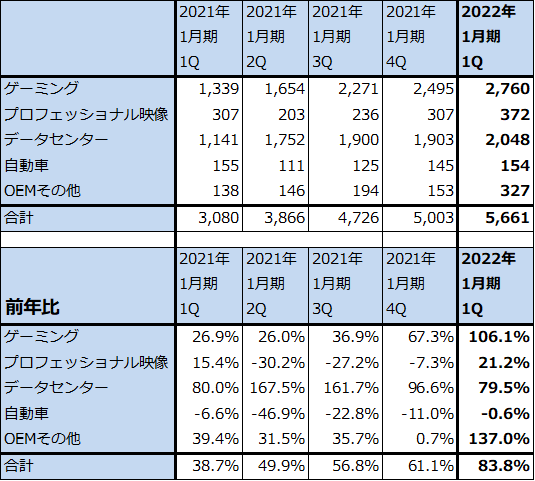

今1Qのセグメント別売上高を見ると、ゲーミング27億6,000万ドル(同2.1倍)、データセンター20億4,800万ドル(同79.5%増)となりました。この2分野がけん引して大幅増収増益となりました。

なお、エヌビディアは生産設備を持たないファブレスで、生産の多くをTSMCに委託しています。

表1 エヌビディアの業績

時価総額 421,529百万ドル(2021年6月3日)

発行済株数 632百万株(完全希薄化後)

発行済株数 621百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

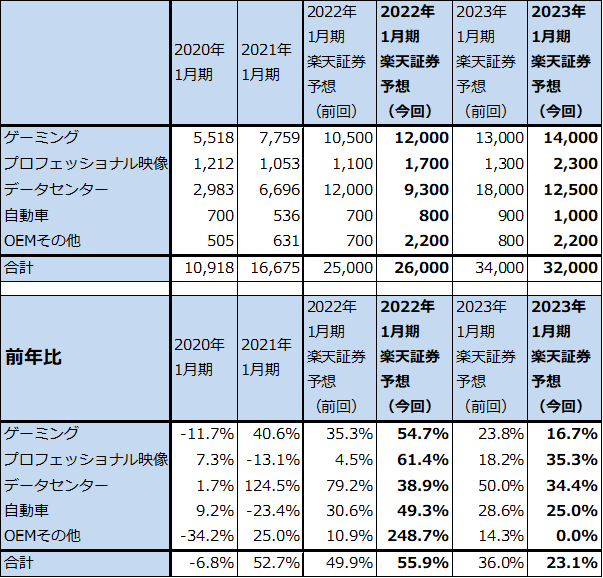

表3 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

2.ゲーミング向けとデータセンター向けの増加が続こう

ゲーミング用GPUについては、エヌビディアの一部のGPU(グラフィック・プロセッサー・ユニット)が暗号資産のマイニングに適していることからマイニング用に大きな需要を集め、本来のゲーム用需要に十分な数量が充当できない状態が続いていました。それに対してエヌビディアでは、マイニングに特化したGPU「CMP HX」シリーズを今年2月に発売しました。このCMPの売上高は今1Q1億5,500万ドルとなり、会社側の見通しでは今2Qは4億ドルに拡大する見込みです(CMP売上高は表2、3の「OEMその他」に入る)。

また、2月にはマイニング機能を約半分にした新型GPU「GeForce RTX 3060」を発売し、マイニング需要をCMPに移行させようとしました。この試みは一定の成果を挙げたと思われますが、ゲーミング用GPUの中にはマイニング機能が高い従来型も含まれているため、今1Qのゲーミング売上高の中には、どの程度かわかりませんがマイニング需要が含まれていると思われます。

ただし、会社側によれば、本来のゲーミング需要(ゲーミングPC向けGeForce)も増加しているもようです。ゲーミングPCのレイトレーシング機能(画面に映る光をリアルタイムで計算処理することによって実写に近い表現を実現する技術)に対する関心が高まっていることが、ゲーミングPC需要増加の大きな要因になっているもようです。私見ですが、レイトレーシングが大きな「売り」になっているソニーのPS5とマイクロソフトのXbox series X/Sが半導体不足のために入手困難になっていることが、高性能ゲーミングPCの需要を大きく刺激している可能性があります。

今期2022年1月期のゲーミング売上高の伸び率はゲーム用、マイニング用両方の寄与で大きくなると思われますが(楽天証券予想売上高は120億円(前年比54.7%増))、暗号資産マイニングの需要次第では、2023年1月にゲーミング売上高とOEMその他の伸びが鈍化する可能性があります。ただし、その場合も堅調な伸びが予想されます。

データセンター向けGPUも好調でした。今期は前回の楽天証券予想ほどではないと思われますが(前回の楽天証券予想が強気すぎた)、引き続き順調な伸びが予想されます。大型データセンターとクラウド事業者向けが好調で、特にAIを使ったデータセンター運用が活発になっていることから、昨年5月に発売された最新のAI用GPU「A100」が好調に売れているもようです。

様々な業種向けのデータセンターでAIの活用が進んでおり、会社側では今後の展開として会話、言語理解、医療へのAIの応用に関心を持っています。

なお、アームの買収作業については、当初の予定通り2022年初頭に買収を完了すべく進捗していると会社側は説明しています。

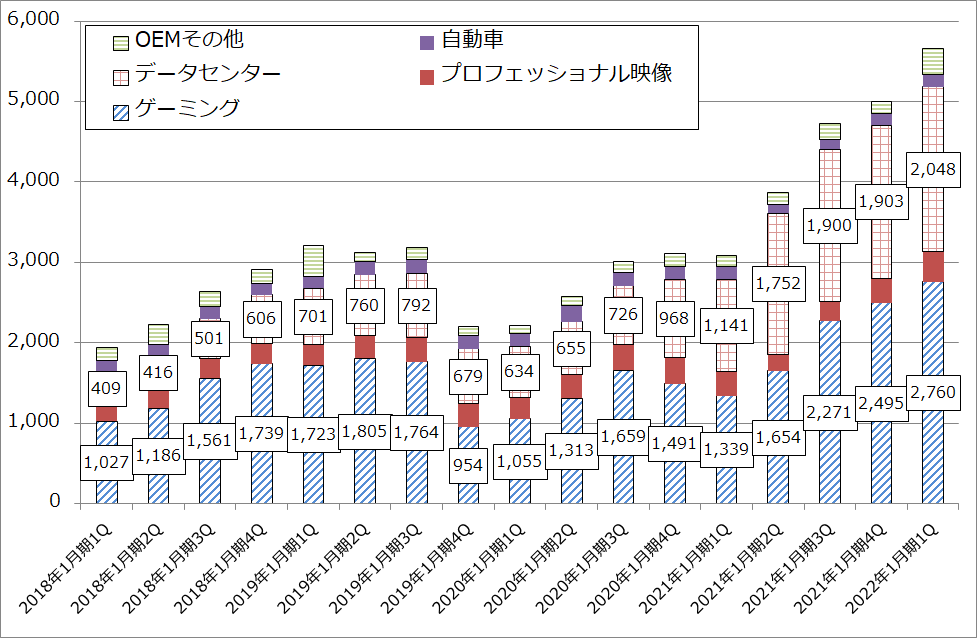

グラフ1 エヌビディアの市場別売上高:四半期ベース

3.楽天証券の2022年1月期、2023年1月期業績予想を上方修正する

会社側の2022年1月期2Q(2021年5-7月期)ガイダンスでは、売上高63億ドル(前年比63.0%増)、営業利益23.1億ドル(同3.5倍)と引き続き好調な業績が予想されます(会社側ガイダンスはレンジの中心値)。今1Q同様、ゲーミング向けとデータセンター向けがけん引すると予想されます。

今1Qまでの実績と、今2Qの会社側ガイダンスを参考にして、楽天証券の2022年1月期、2023年1月期業績を上方修正します。2022年1月期は前回の売上高250億ドル、営業利益75億ドルを今回は売上高260億ドル(同55.9%増)、営業利益90億ドル(同98.6%増)に、2023年1月期は前回の売上高340億ドル、営業利益110億ドルを、今回は売上高320億ドル(同23.1%増)、営業利益125億ドル(同38.9%増)に上方修正します。

2023年1月期は暗号資産マイニング向けに不透明感があるため、増収率、増益率が2022年1月期よりも鈍化すると予想しましたが、基本的には引き続き好調な業績が予想されます。

4.今後6~12カ月間の目標株価は、前回の820ドルから870ドルに引き上げる

エヌビディアの今後6~12カ月間の目標株価を、前回の820ドルから870ドルに引き上げます。楽天証券の2023年1月期予想EPS17.41ドルに成長性を評価して、2023年1月期営業増益率38.9%増に対する想定PEGを1.0~1.5倍として、想定PER50~55倍を当てはめました。

引き続き中長期で投資妙味を感じます。

なお、エヌビディアは5月21日付けで1対4の株式分割を発表しました。2021年6月3日(木) に開催される予定の年次株主総会で株主の承認が得られた場合、2021年6月21日の取引終了時点での登録株主に対して、 1株につき3株の普通株式配当が2021年7月19日に配分されます。7月20日から株式分割調整ベースで取引が開始される予定です(上記の目標株価は分割前の株価です)。

アドバンスト・マイクロ・デバイシス(AMD)

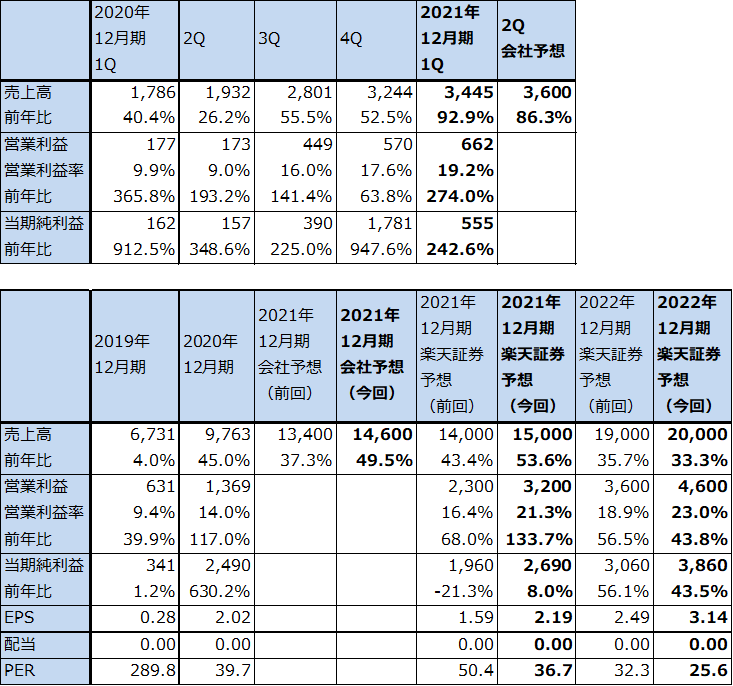

1.2021年12月期1Qは92.9%増収、営業利益3.7倍

アドバンスト・マイクロ・デバイシス(以下AMD)の2021年12月期1Q(2021年1-3月期、以下今1Q)は、売上高34億4,500万ドル(前年比92.9%増)、営業利益6億6,200万ドル(同3.7倍)となりました。

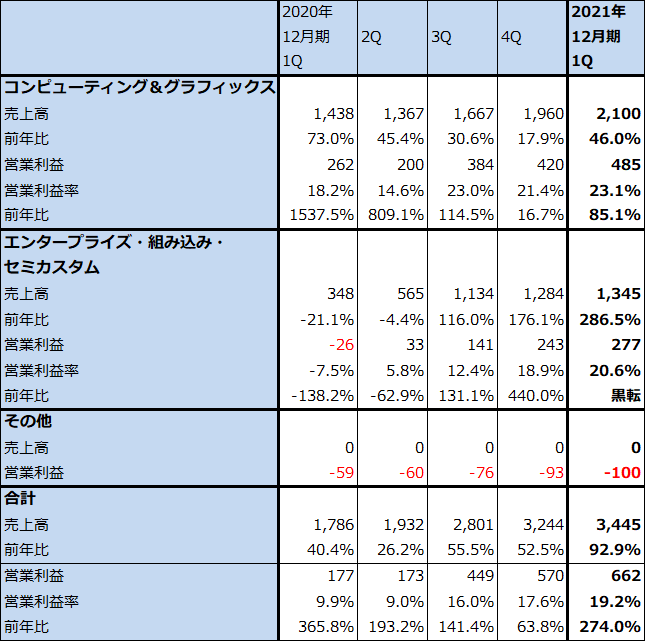

セグメント別に見ると、コンピューティング&グラフィックス(パソコン用CPU、GPU)の今1Qは、売上高21億ドル(同46.0%増)、営業利益4億8,500万ドル(同85.1%増)と好調でした。営業利益率は前4Q21.4%から上昇し今1Qは23.1%になりました。パソコン用高性能CPUのRyzenシリーズとGPUのRadeonシリーズのいずれもが好評で、大幅増収増益となりました。

また、エンタープライズ・組み込み・セミカスタム(サーバー向けCPU「EPYC」シリーズ、PS4、PS5用、Xbox用CPU、GPU、各種組み込み半導体)は、売上高13億4,500万ドル(同3.9倍)、営業利益2億7,700万ドル(前年同期は2,600万ドルの赤字)となりました。EPYCはマイクロソフトのAzureやアマゾン・ウェブ・サービスなどの大手クラウドサービスで採用されており、これが大幅増収に結び付いたもようです。

PS5、Xbox series X/S向けCPU、GPUも好調だったと思われます。ただし、今後の伸びは生産委託しているTSMCの生産能力増強次第と思われます(AMDもエヌビディア同様ファブレスで、製品の大半の生産をTSMCに委託しています。そのため、TSMCの能力増強がAMDの業績に大きな影響を与えると思われます)。

表4 アドバンスト・マイクロ・デバイシスの業績

時価総額 97,380百万ドル(2021年6月3日)

発行済株数 1,231百万株(完全希薄化後)

発行済株数 1,213百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

表5 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表6 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

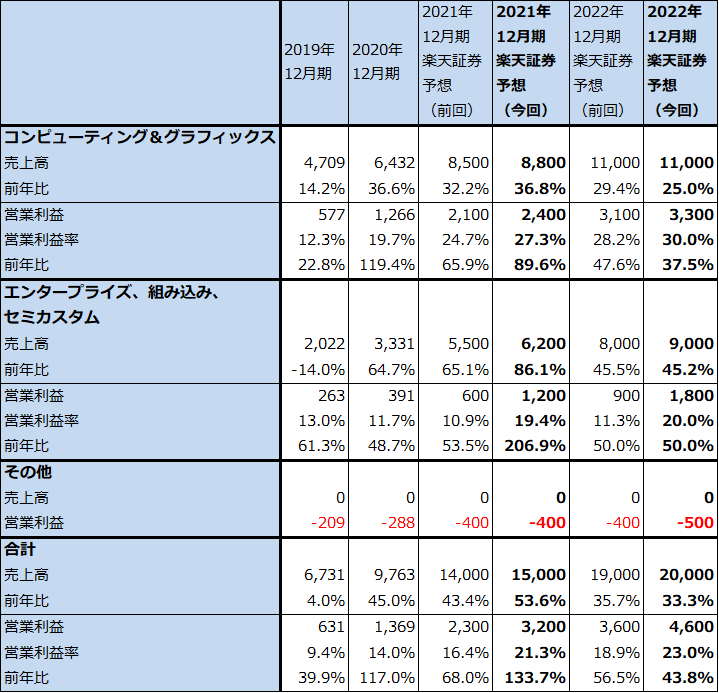

2.2021年12月期、2022年12月期楽天証券業績予想を上方修正する

今2Qの会社側ガイダンス(売上高のみ)は、売上高36億ドル(前年比86.3%増、レンジの中心値)となっており、会社側は引き続き大幅増収を予想しています。2021年12月期通期でも今回の会社側ガイダンスは約50%増収(146億ドル)となっており、前回の約37%増収(134億ドル)から上方修正されました。

楽天証券では、今1Qまでの実績と今2Q、通期の会社側ガイダンスを参考にして、2021年12月期、2022年12月期業績予想を上方修正します。2021年12月期は、前回の売上高140億ドル、営業利益23億ドルを、今回は売上高150億ドル(同53.6%増)、営業利益32億ドル(同2.3倍)に、2022年12月期は、前回の売上高190億ドル、営業利益36億ドルを、今回は売上高200億ドル(同33.3%増)、営業利益46億ドル(同43.8%増)に上方修正します。

引き続き好業績が予想されます。

3.今後6~12カ月間の目標株価は、前回の100ドルを110ドルに引き上げる

AMDの今後6~12カ月間の目標株価を110ドルとし、前回の100ドルから引き上げます。2022年12月期の楽天証券予想EPS 3.14ドルに、成長性を評価した想定PER35~40倍を当てはめました。

AMDは足元の業績は好調ですが、パソコン、サーバー用CPUの将来には競争激化の懸念があります。インテルは2021年、2022年は現在インテルにとっての最先端ラインである10ナノラインの増強でしのぎ、2023年から現在構築中の7ナノラインでのCPU生産を開始する計画です。この場合、10ナノ、7ナノを合わせるとインテル製CPUに大きな供給能力が出来ることになります。

またエヌビディアは、2022年初頭にアーム買収が完了するならば、その数年後にアームアーキテクチャーを使ったパソコン、サーバー用CPUへ進出する可能性があります。すでにエヌビディアは 2021年4月に、大型AIシステムを駆動するCPU「Grace(グレイス)」(性能は今の同じ目的のCPUの10倍)を発表しました。グレイスを搭載したスーパーコンピュータは2023年に稼働開始予定ですが、この延長線上にはパソコン、サーバー用CPUへの進出意欲があると思われます。

また、アップルが2020年11月に発売したM1(世界で最初のパソコン用5ナノチップセット)搭載のMacPCが好調で、アップルは高性能チップセット搭載パソコンの販売を強化すると思われます。

このような動きの中で、AMDの株価は好業績にもかかわらず頭を抑えられた状態になっていると思われますが、株価には割安感も出てきました。楽天証券業績予想をベースにすると、2022年12月期予想PERは20倍台に下がっています。この割安感を見ると、引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アドバンスト・マイクロ・デバイシス(AMD、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。