![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ユーロの意外な影響力

2021年のドルは、折々に上昇動意を見せつつも、長期トレンドは軟化方向にあり、一本調子の上昇にならないと想定します。ドル高を促しやすい長期金利上昇もまた加速せず、行き過ぎたと思えば反落もあり得る展開を見込んでいます。

機関投資家は、2~3月には米債券からパニック的に売り逃げる向きがありましたが、4月には高くなった金利を求めて買い向かいました。金利が小康すると、株式も新興国通貨も相場は復調動意を見せています。

実は、2020年のドル相場の変化は、金利だけでなく、2大通貨ユーロの動意が案外強く影響しています。

ユーロ圏は、新型コロナウイルス感染による景気悪化がひどかった一方、ECB(欧州中央銀行)の金融緩和策の効果は出にくく、ユーロ圏共通の財政政策もいまだ稼働していません。その地味な存在でも、ユーロが買われる場面があり、ドル相場を動かすのです。

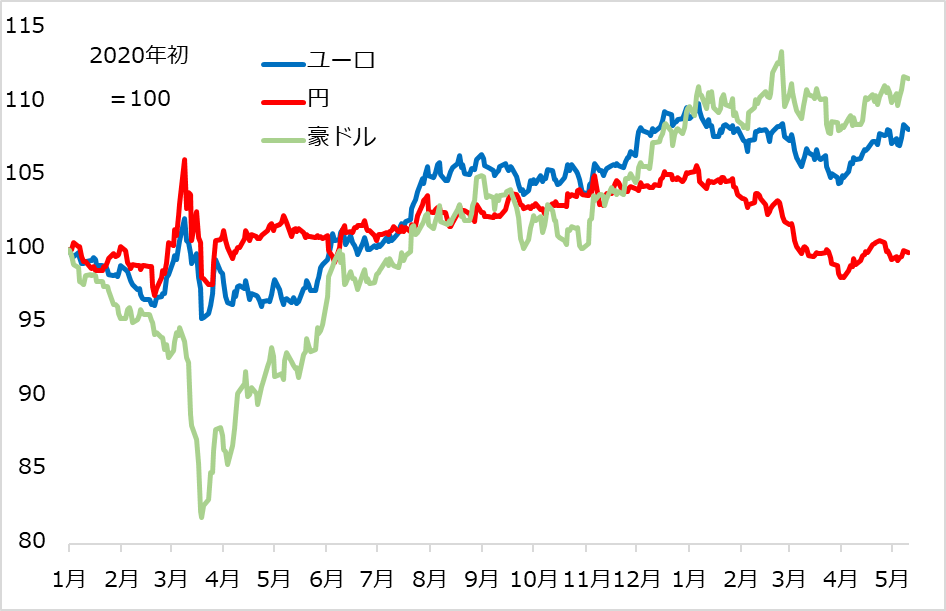

図2:ユーロ、豪ドル、円の対ドル推移(2020年~)

コロナ禍に見舞われた後、2020年半ば前から、ユーロは対ドルで上昇しました(図2)。当時、米経済対策の積極さ、米ハイテク・グロース企業の強さが際立ち、同国の株高が先行。

欧州ではドイツなど主要国の国債金利がマイナスに落ち込んだ一方、米国債には低くてもプラスの金利が付いていました。このため、国際的に投資資金が米国のドル資産に集まりがちでした。

この欧州劣勢の状況でユーロが反発した理由は、分散投資でした。機関投資家には、投資資金をさまざまな国、市場の資産に分散させるニーズがあります。

ユーロ圏で初めて共通財政政策のアイデアが出始めた時点で、欧州も悪いばかりではないという機運が出て、新型コロナ感染と財政基盤の弱さで忌避されて高金利だったイタリア国債などを見直し買いする動きが出始めました。それによってユーロが上がると、さらにユーロ買い、欧州資産買いも促されました。

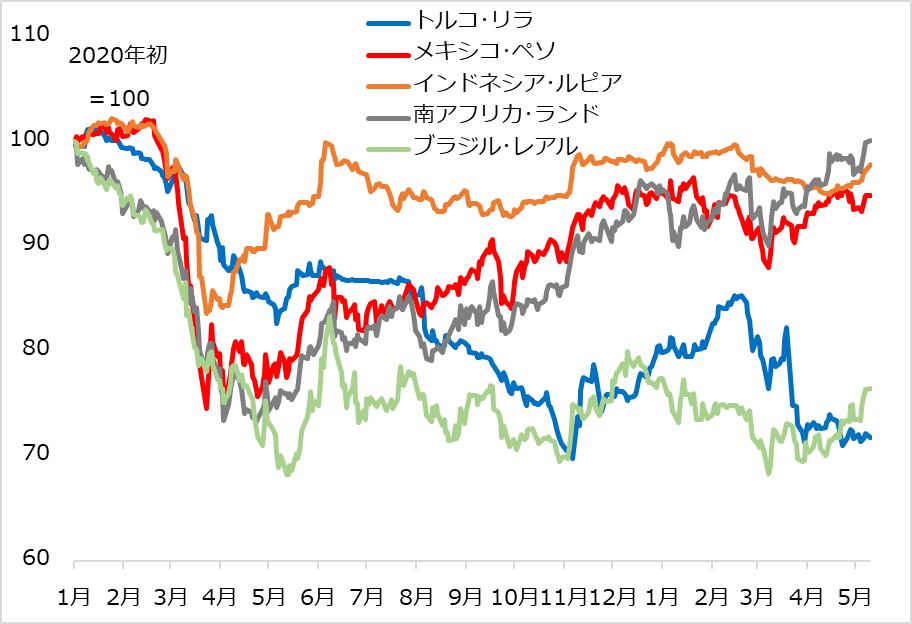

他方、リスクオフ症状の緩和・改善はドル安を促す面があり、ユーロ復調がドル安動意を喚起する構図にもなりました。豪国債など他資産へも分散投資が進み、新興国通貨も選別的にではありますが失地回復(図3)に向かい、資源・エネルギーなど商品相場も反発しました。

ドルが、2020年末までトレンドとして軟化した後、2021年早々に反発したのも、米長期金利より先に、ユーロの軟化が影響したと当時判断しました。

ユーロ圏は、新型コロナ感染第3波がひどく、景気2番底が深まったのに、共通財政政策の発動もまだ見込めない状況でした。

ユーロ売りドル買いが動意付くと、他の通貨の買い持ちの巻き戻し売りにも波及。やがて米長期金利上昇が追い打ちをかけて、ドル全面高から、新興国市場の動揺、米株式市場の値がさ銘柄の急反落をもたらしました。

図3:主要新興国通貨の対ドル推移(2020年~)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)