今回のサマリー

●世界の経済と市場(株価、金利、為替、新興国、商品など)は密接にリンクしている

●国際的視野で相場の変調をつかむには、そのリンクを、ドルを軸に相互チェックする

●2021年、米景気加速下の長期金利上昇でドルが強まると、株価、新興国は神経質に

●しかしドル高は一本調子でなく、ユーロ揺り戻し場面に市場はリスクオン動意を強めやすい

ドルでつなぐ世界市場

世界の経済と、各国の株価、金利、為替、商品の相場は密接にリンクしています。つまり、その相互チェックによって、相場の変調をよりよく読み解くことが可能です。特に国際基軸通貨ドルは全てを底流で結びつける要です。

FRB(米連邦準備制度理事会)が積極的に金融緩和し、国際的にドルがだぶつくと、為替市場ではドル安になりがち。

歴史的に、金融緩和が効果を発揮して経済が回復していく過程で、高利回りを求めるドルが活発に国際市場へ流出してドル安になる一方、ドルが流入する株式や新興国・商品の相場が活況を呈するパターンが観察されました。

筆者はコロナ禍でFRBが行った超ド級の金融緩和を背景に、ドルの長期トレンドは下方との見方を維持しています。

しかし、2021年には、この長期下方トレンド上でも、ドル上昇の場面が既に2~3月で起こったように、折々にありそうです。

過去の景気サイクルでも、景気回復局面でドル売りポジションが積み上がった後、米金利に上昇動意が出ると、ドル買い戻しによる反発が見られました。

2021年は、コロナ・ワクチン接種の進捗と、突飛(とっぴ)な財政・金融政策の効果で、米景気は一気に加速し、長期金利が折々に上昇動意を見せるでしょう。

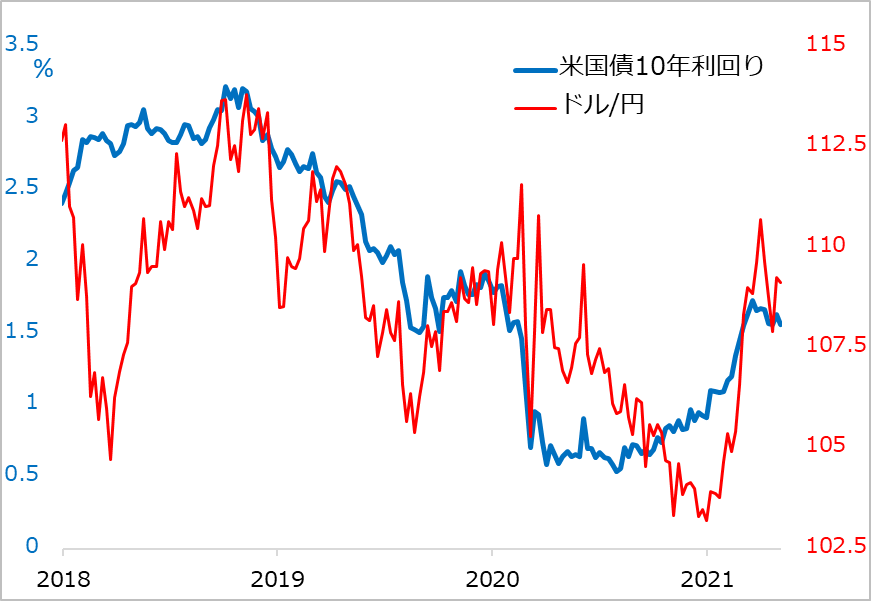

1~3月のドル反発は、2020年のコロナ禍で累積したドル売りポジションの巻き戻しが、この長期金利上昇によって強化されて生じたものです。ドル/円相場は100円台前半から一時111円目前まで上伸しました(図1)。

ドルが上昇する時、その背景要因である長期金利の上昇と共に、米株式、新興国などリスク資産市場が神経質に下落しやすくなります。もっとも、長期金利上昇の背景は景気加速(観測)なので、商品相場は、ドル高に圧迫されつつも、需要増加を見込んで堅調を保っています。

図1:米長期金利とドル/円

ユーロの意外な影響力

2021年のドルは、折々に上昇動意を見せつつも、長期トレンドは軟化方向にあり、一本調子の上昇にならないと想定します。ドル高を促しやすい長期金利上昇もまた加速せず、行き過ぎたと思えば反落もあり得る展開を見込んでいます。

機関投資家は、2~3月には米債券からパニック的に売り逃げる向きがありましたが、4月には高くなった金利を求めて買い向かいました。金利が小康すると、株式も新興国通貨も相場は復調動意を見せています。

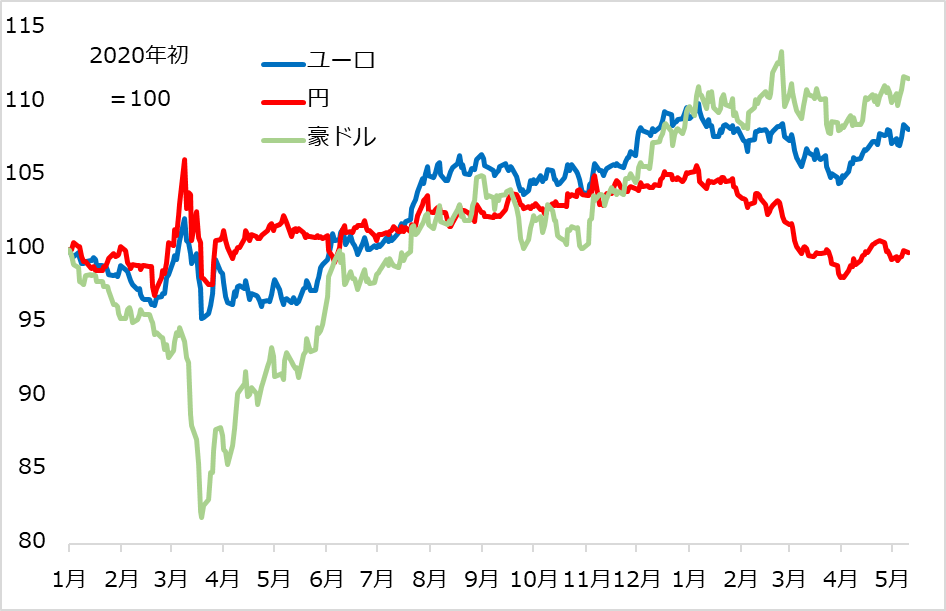

実は、2020年のドル相場の変化は、金利だけでなく、2大通貨ユーロの動意が案外強く影響しています。

ユーロ圏は、新型コロナウイルス感染による景気悪化がひどかった一方、ECB(欧州中央銀行)の金融緩和策の効果は出にくく、ユーロ圏共通の財政政策もいまだ稼働していません。その地味な存在でも、ユーロが買われる場面があり、ドル相場を動かすのです。

図2:ユーロ、豪ドル、円の対ドル推移(2020年~)

コロナ禍に見舞われた後、2020年半ば前から、ユーロは対ドルで上昇しました(図2)。当時、米経済対策の積極さ、米ハイテク・グロース企業の強さが際立ち、同国の株高が先行。

欧州ではドイツなど主要国の国債金利がマイナスに落ち込んだ一方、米国債には低くてもプラスの金利が付いていました。このため、国際的に投資資金が米国のドル資産に集まりがちでした。

この欧州劣勢の状況でユーロが反発した理由は、分散投資でした。機関投資家には、投資資金をさまざまな国、市場の資産に分散させるニーズがあります。

ユーロ圏で初めて共通財政政策のアイデアが出始めた時点で、欧州も悪いばかりではないという機運が出て、新型コロナ感染と財政基盤の弱さで忌避されて高金利だったイタリア国債などを見直し買いする動きが出始めました。それによってユーロが上がると、さらにユーロ買い、欧州資産買いも促されました。

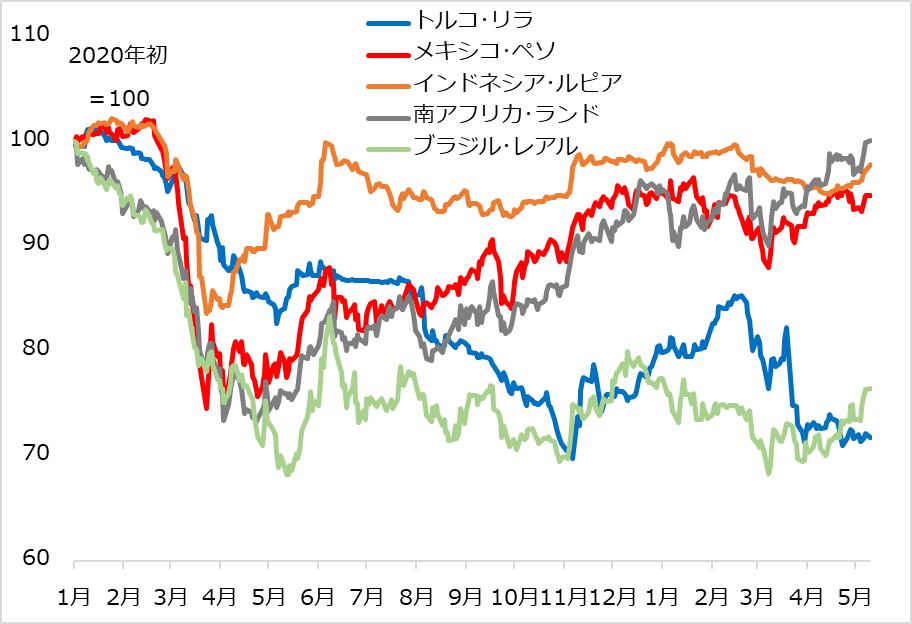

他方、リスクオフ症状の緩和・改善はドル安を促す面があり、ユーロ復調がドル安動意を喚起する構図にもなりました。豪国債など他資産へも分散投資が進み、新興国通貨も選別的にではありますが失地回復(図3)に向かい、資源・エネルギーなど商品相場も反発しました。

ドルが、2020年末までトレンドとして軟化した後、2021年早々に反発したのも、米長期金利より先に、ユーロの軟化が影響したと当時判断しました。

ユーロ圏は、新型コロナ感染第3波がひどく、景気2番底が深まったのに、共通財政政策の発動もまだ見込めない状況でした。

ユーロ売りドル買いが動意付くと、他の通貨の買い持ちの巻き戻し売りにも波及。やがて米長期金利上昇が追い打ちをかけて、ドル全面高から、新興国市場の動揺、米株式市場の値がさ銘柄の急反落をもたらしました。

図3:主要新興国通貨の対ドル推移(2020年~)

ドルとユーロで解くパズル

2021年は、米国先導で景気回復が進み、マクロ条件は「天気晴朗」と見込んでいます。しかし、景気が突飛に加速する公算から、インフレや金融緩和縮小への警戒がくすぶり、株価、金利、為替、新興国、商品の各市場は「なれど波高し」の想定です。

この全体像をドルとユーロから整理しましょう。

ドル高場面は、背景に米長期金利上昇があり、さらにその背後には景気加速があります。しかし長期金利上昇は、株価の下落、新興国市場の動揺を呼ぶでしょう。商品相場は、景気加速に伴う需要増の期待が強く、ドル高の圧迫を超えて堅調を見込んでいます。

ただし、株式相場のリスクオフ心理が早期に度を越すと、FRBが金融緩和継続を強調するなどして、長期金利の抑制を図る可能性があります。

他方、ドル軟化は、米長期金利の一服場面で生じやすく、株高、新興国復調、資源・エネルギー高のリスクオン相場を補強しやすくなります。

そしてこのドル軟化を、ファンダメンタルズ面で相対的に地味なユーロの揺り戻しがもたらす可能性があります。ユーロ圏は、米国に3~6カ月遅れてワクチン接種が進み、2021年後半には共通財政政策も動き出すと見込まれます。

もっとも、ドル高もドル軟化も、米景気回復の加速という流れの中のアヤとして生じるもの。つまり、ドル高とドル軟化は1~3カ月スパンで行ったり来たりを繰り返し、長期金利、株価、新興国・商品の各相場に「波浪注意報」が出続けるでしょう。

ただし、各種市場の変調は上記の巡り合わせが(必ずしも発生の時間順でないものの)基本セットであることを理解すれば、情勢判断しやすくなるでしょう。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。