![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

ディスコ

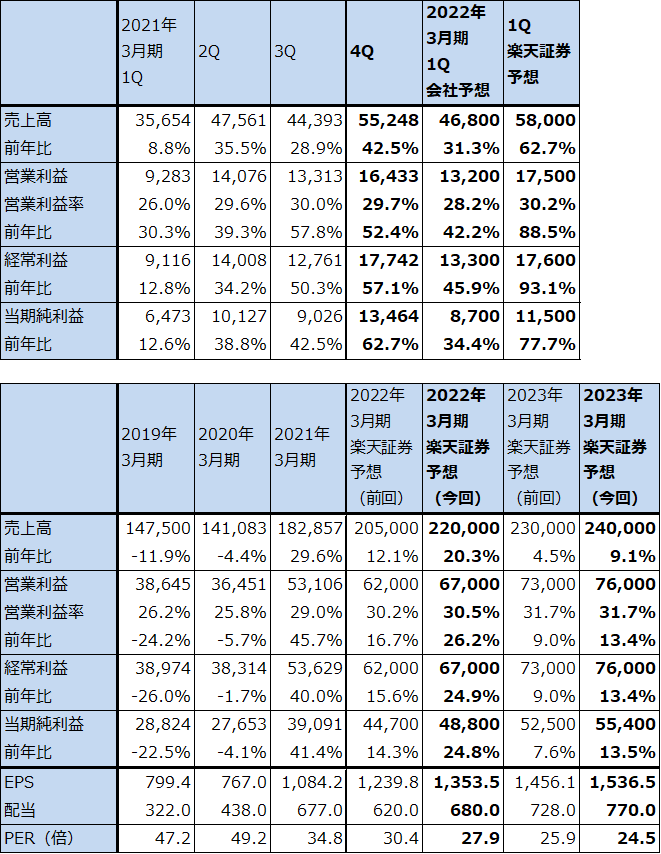

1.2021年3月期4Qは42.5%増収、52.4%営業増益

ディスコの2021年3月期4Q(2021年1-3月期、以下前4Q)は、売上高552億4,800万円(前年比42.5%増)、営業利益164億3,300万円(同52.4%増)となりました。当初の前4Q会社予想、売上高437億円、営業利益107億円を大きく上回る好業績となりました。

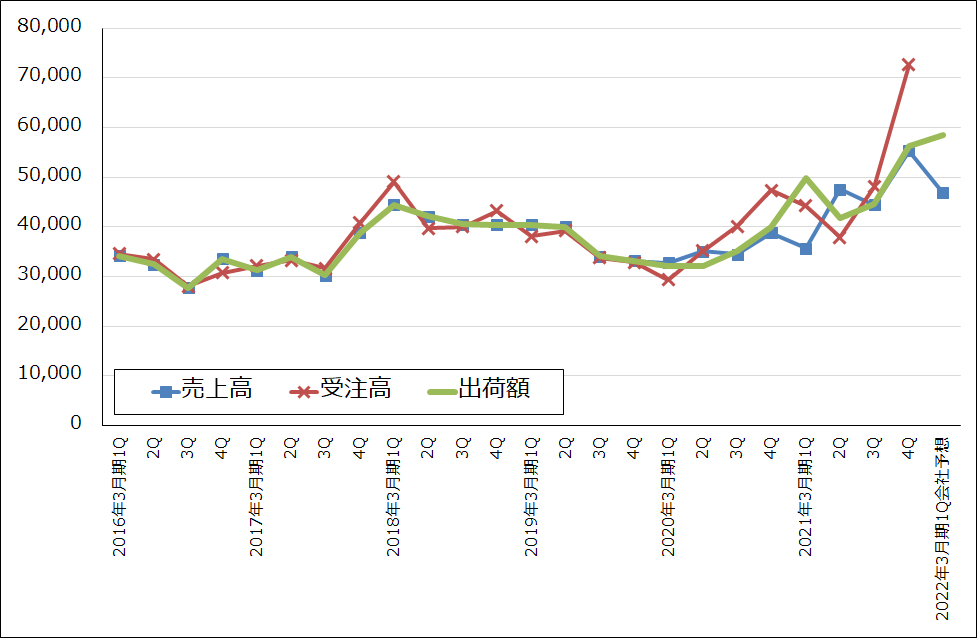

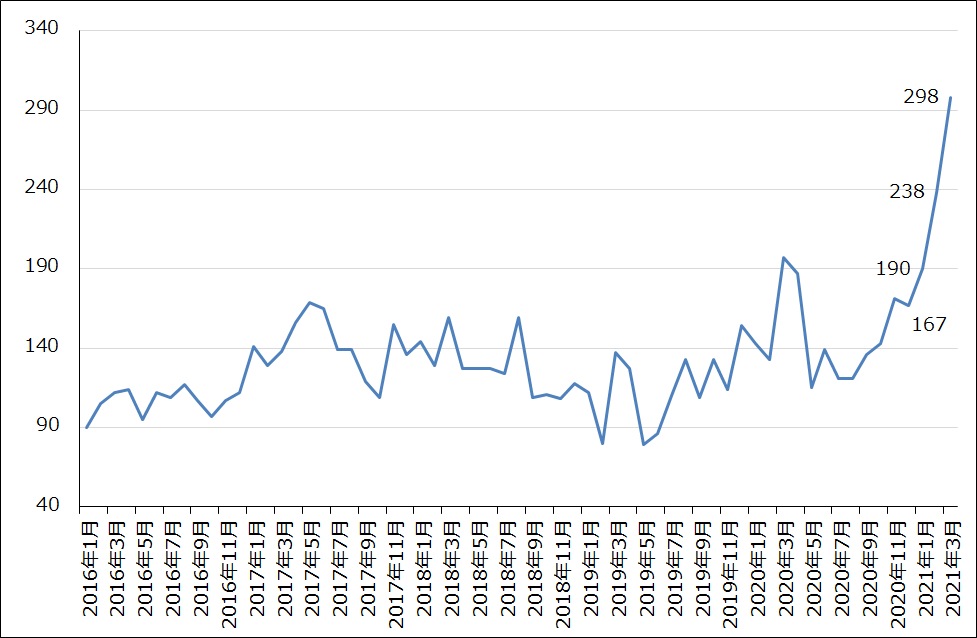

先端半導体から汎用半導体までの半導体業界全体の好況と設備投資ブームの中で、ディスコのダイサ(回路を描いたシリコンウェハを四角いチップに切り出す装置)、グラインダ(シリコンウェハの底面を薄く削る装置)、消耗品の需要が増加しました。月次受注高は2020年12月167億円から、2021年1月190億円、2月238億円、3月298億円と、急増しました。ディスコの受注高は、顧客から寄せられた「引き合い」の中で出荷できる確度の高いものを「受注」として出荷直前に顧客から受注表を得るものです。前4Qの受注高726億円は、過去のトレンドから見ても高いものですが、この受注は前4Qと2022年3月期1Q(今1Q)に出荷されることになると思われます。

この受注の急増によって、前4Qの出荷額は会社予想を上回り検収(ディスコが出荷した装置を顧客工場に設置して動作確認を行い、正常に動作することが確認されると当該装置がディスコの売上高に計上される=検収基準)も順調に進んだため、前4Qの売上高、営業利益は当初の会社予想を上回りました。

この結果、2021年3月期通期は、売上高1,828億5,700万円(前年比29.6%増)、531億600万円(同45.7%増)となりました。売上高、営業利益とも過去最高を更新しました。

表5 ディスコの業績

発行済み株数 36,055千株

時価総額 1,359,274百万円(2021/4/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ4 ディスコ:売上高、受注高、出荷額(連結ベース)

グラフ5 ディスコの月次受注高

2.2022年3月期も好業績が予想される

会社側によれば、ダイサ、グラインダに対する高水準の引き合いが続いており、そのため、今1Q出荷額は584億円と前4Q562億円を上回る見込みです。

一方で、会社側では今1Qの検収を保守的に見積もっているもようであり、今1Q会社業績予想は、売上高468億円(前年比31.3%増)、営業利益132億円(同42.2%増)となっています(ディスコの会社予想は翌四半期のみ)。今1Qの会社側売上高予想は出荷額予想を下回っています。ただし、最近は四半期出荷額に近い額の検収が行われているため、今1Qは上方修正される可能性が高いと思われます。楽天証券では、今1Qを売上高580億円(同62.7%増)、営業利益175億円(同88.5%増)と予想します。

また楽天証券では、2022年3月期通期を売上高2,200億円(同20.3%増)、営業利益670億円(同26.2%増)、2023年3月期を売上高2,400億円(同9.1%増)、営業利益760億円(同13.4%増)と予想します。いずれも前回予想から小幅上方修正します(表5)。

半導体ブームと半導体設備投資ブームが続く限り、四半期ごとの変動はあると思われますが、通期ベースでは順調な業績拡大が続くと思われます。

3.今後6~12カ月間の目標株価は、前回の4万6,000円を維持する

今後6~12カ月の目標株価は、前回の4万6,000円を維持します。2023年3月期の楽天証券予想EPS1,536.5円に、半導体設備投資ブームの中での成長性、シェアの高さ(ダイサ、グランダで世界シェア約80%)、営業利益率の高さ、財務内容の良さというプラス要因と、顧客の多くがOSAT(半導体後工程専門業者)であり、発注が市場のトレンドやセンチメントに左右されることが多いこと、受注の中に規模は不明だが(大きくはないと思われる)多重発注が含まれている可能性があること、というマイナス要因の両方を考慮して、想定PER30倍を当てはめました。

引き続き、中長期での投資妙味を感じます。

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、NASDAQ)、ディスコ(6146)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)