毎週金曜日夕方掲載

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、NASDAQ)、ディスコ(6146)

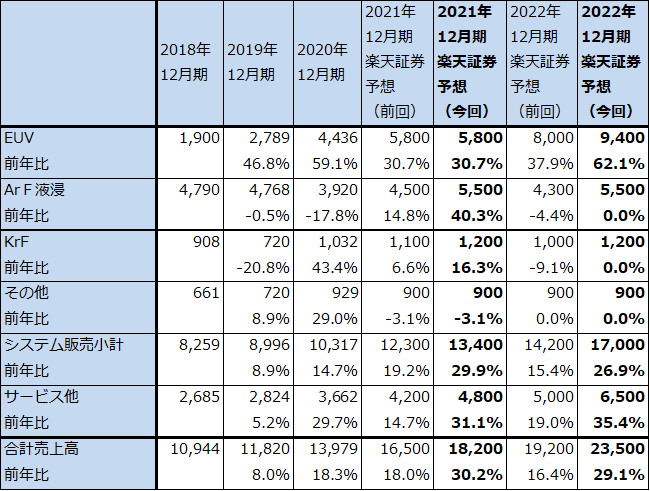

ASMLホールディング

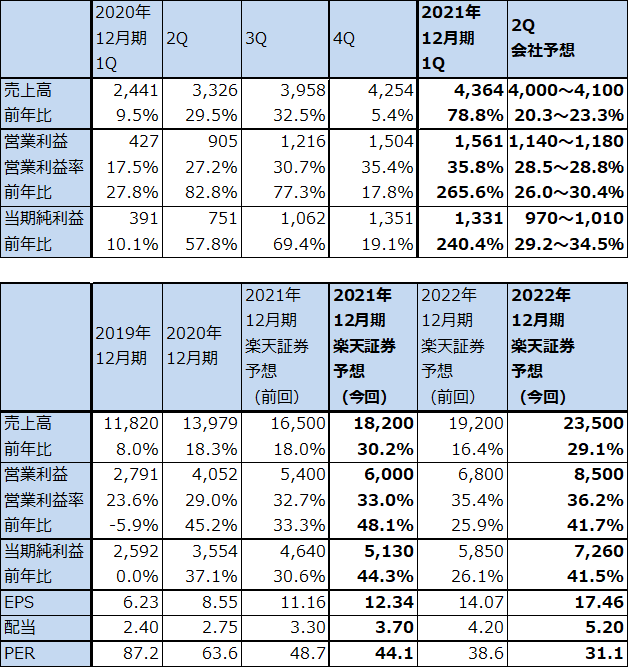

1.2021年12月期1Qは78.8%増収、営業利益3.7倍

ASMLホールディングは、世界で唯一EUV露光装置を生産販売している会社です。EUV露光装置は、7ナノから先の先端ロジック半導体(特に5ナノ以降)の経済生産に不可欠の露光装置です。

2021年12月期1Q(2021年1-3月期、以下今1Q)は、売上高43億6,400万ユーロ(前年比78.8%増)、営業利益15億6,100万ユーロ(同3.7倍)となりました。好調だった前4Q(2020年10-12月期)とほぼ同水準の業績になりました。

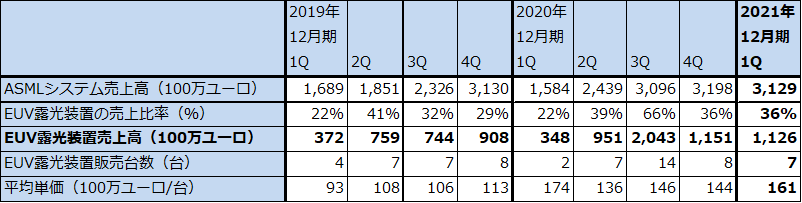

今1QのEUV露光装置の販売台数は、前4Q8台から減少して7台となりましたが、単価上昇によって売上高は前4Q11億5,100万ユーロとほぼ同じ水準の11億2,600万ユーロ(前年比3.2倍)となりました。EUV露光装置のスペック上昇によって、単価は前4Q1.44億ユーロ/台から今1Qは1.61億ユーロ/台に上昇しました(EUV等の各露光装置の売上高は、会社公表のシステム売上高と各機種売上構成比から計算した)。

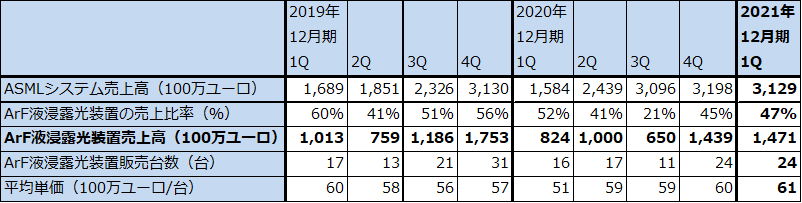

EUVよりも前の世代の露光装置も好調でした。主に10ナノ台以前の微細化世代(14/16ナノ、28ナノ、40ナノ、90ナノなど)の設備投資増加によると思われます。EUVよりも一世代前のArF液浸露光装置(2019年の市場シェアはASML85%、ニコン15%)は、好調だった前4Qの販売台数24台、売上高14億3,900万ユーロ並の、販売台数24台、売上高14億7,100万ユーロ(前年比78.5%増)となりました。

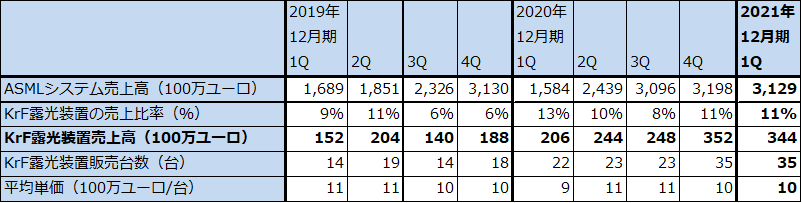

更に古い世代のKrF露光装置も金額は小さいですが伸びました。

今1Qは、EUV露光装置の生産性向上のためのアップグレード・ソフトウェアの販売が増えたことも好業績に寄与しました。

なお、今1Qのシステム売上高(サービス(保守・サービスとオプション販売)を除く売上高)地域別構成比は、韓国44%、台湾43%、中国15%、アメリカ3%、日本1%となっています。ここから見て、TSMCとサムスンがEUV露光装置とArF液浸露光装置の大口顧客と思われます(前4Qの構成比は韓国31%、台湾39%、中国12%、欧州8%、アメリカ4%、日本6%)。中国向けについては、ArF液浸から以前の世代の露光装置の販売が安定的に続いていると思われます。

また今1Qの最終顧客の属性(対売上比)は、ロジック78%、メモリ22%です。EUV露光装置は従来はロジック中心でしたが、メモリの中でもDRAM製造ラインでEUV露光装置を使う需要が増えつつあるもようです。

表1 ASMLホールディングの業績

株価(NASDAQ) 647.09米ドル(2021年4月22日)

時価総額 225,799百万ユーロ(2021年4月22日)

発行済株数 415.8百万株(完全希薄化後)

発行済株数 415.3百万株(完全希薄化前)

単位:百万ユーロ、ユーロ、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではアムステルダム市場の株価でPERと時価総額を計算した。

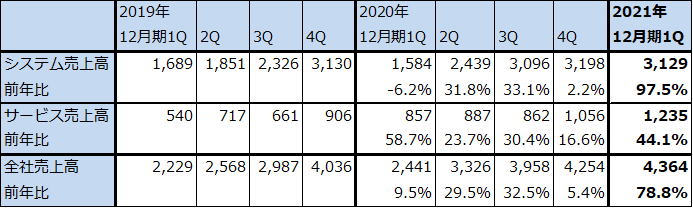

表2 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

表3 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

ASMLホールディング:EUV露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:ArF液浸露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:KrF露光装置の売上高、販売台数、単価(四半期)

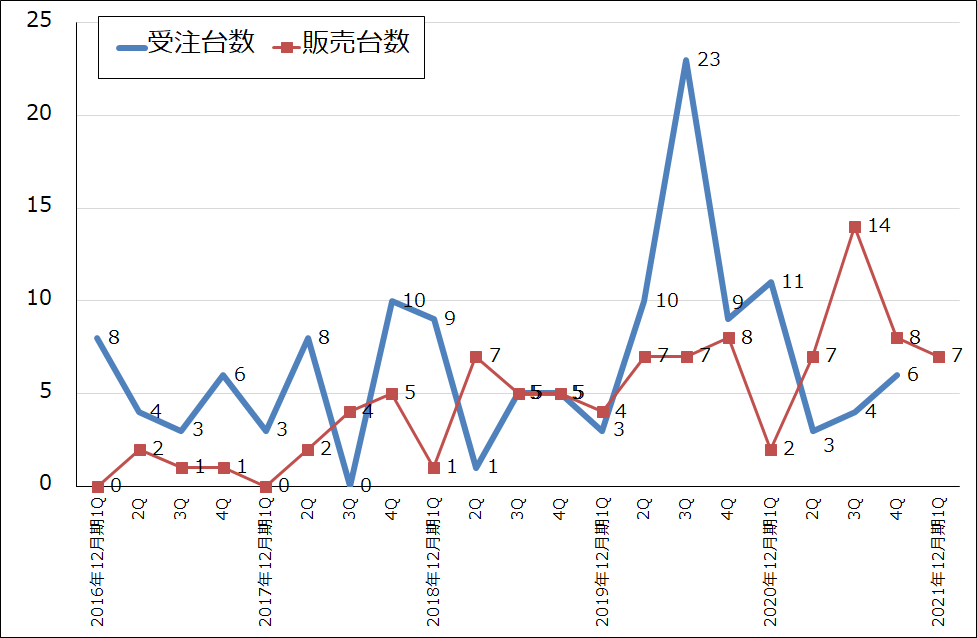

グラフ1 ASMLのEUV露光装置:受注台数と販売台数

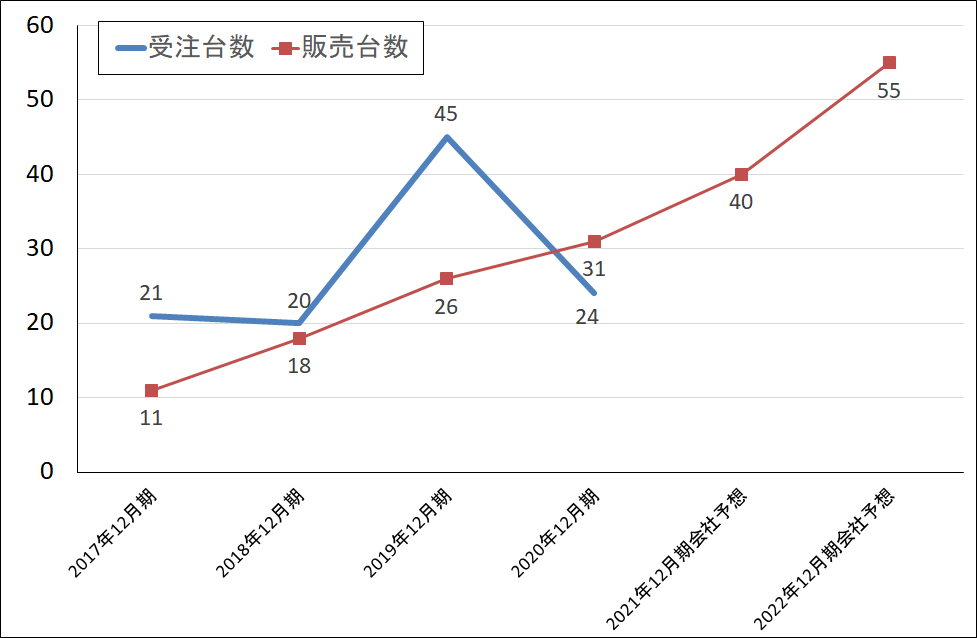

グラフ2 ASMLのEUV露光装置:受注台数と販売台数

2.EUV露光装置の受注高が大幅増に

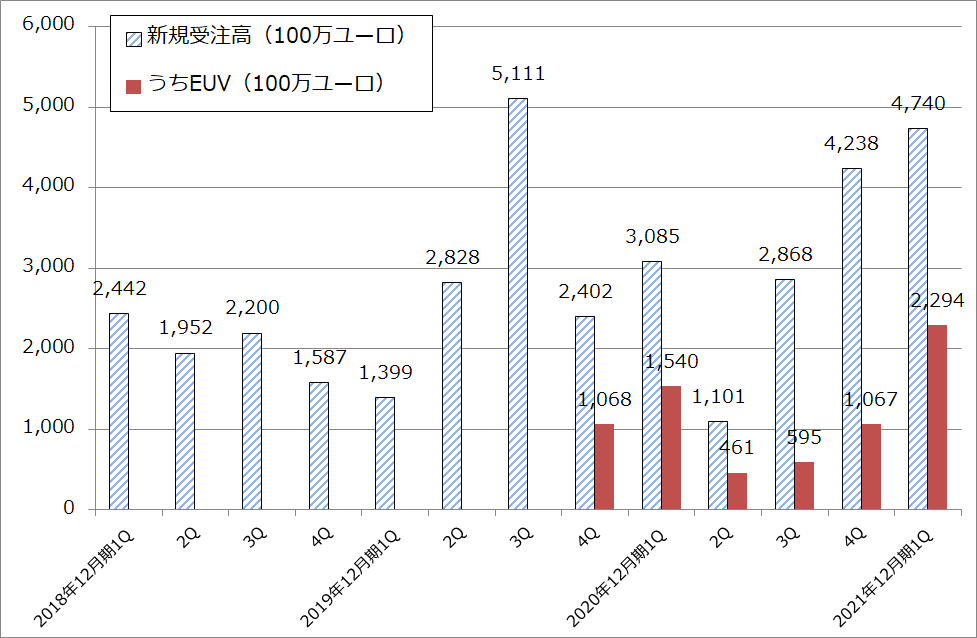

今1Qの全社受注高は47億4,000万ユーロ(前年比53.6%増、前期比(前4Q比)11.8%増)となりました。このうちEUV露光装置は22億9,400万ユーロ(前年比49.0%増、前期比2.1倍)と大幅に増加しました。EUV露光装置の受注台数は不明ですが、台数、単価ともに、前4Qから増加したと思われます。

会社側では、今期2021年12月期のEUV露光装置の販売台数を40台(2020年12月期は31台)と予想しており、前回予想から変更しませんでした。また、会社側は来期2022年12月期の販売台数を55台と予想しました。EUV露光装置の型式は今は「NXE3400C」ですが、来年は上位機種の「NXE3500D」になる見込みです。生産性が15~20%高くなるため、単価も来年はより高くなると思われます。

また、今期は先端半導体、汎用半導体両方の生産販売好調による設備投資増加を反映して、EUV露光装置のみならず、ArF液浸露光装置、KrF露光装置も増加が予想されます。これらの旧式機種は研究開発費がほぼ必要ないため採算が良く、今期業績に寄与すると予想されます。

グラフ3 ASMLホールディングの新規受注高

表4 ASMLホールディング:機種別サービス別売上高

出所:会社資料より楽天証券作成

3.2021年12月期、2022年12月期の楽天証券業績予想を上方修正する

会社側は今2Qと2021年12月期通期の業績ガイダンスを提示しました。それによれば、今2Q売上高は40~41億ユーロ、売上総利益率約49%、通期では前年比増収率約30%、売上総利益率51~52%などとなっています。このガイダンスに従えば、今2QはEUV露光装置のアップグレード・ソフトウェアが増えた今1Qほどではありませんが、業績は順調と予想されます。

また、このガイダンスと今1Qまでの実績、業界環境等を総合的に考慮して、楽天証券では2021年12月期業績を、売上高182億ユーロ(前年比30.2%増)、営業利益60億ドル(同48.1%増)、2022年12月期を売上高235億ユーロ(同29.1%増)、営業利益85億ユーロ(同41.7%増)と予想します。前回の2021年12月期売上高165億ユーロ、営業利益54億ユーロ、2022年12月期売上高192億ユーロ、営業利益68億ユーロから上方修正します。

4.今後6~12カ月間の目標株価を、前回の750ドルから850ドルに引き上げる

ASMLホールディングの今後6~12カ月間の目標株価を、前回の750ドルから850ドルに引き上げます。半導体の技術革新の最先端に位置する企業であることと、半導体設備投資ブームの中での成長性を評価してPEGを約1.0倍とし、2022年12月期の楽天証券予想営業増益率41.7%より想定PERを40~45倍としました。そしてこれを、楽天証券の2022年12月期予想EPS17.46ユーロに当てはめ、目標株価を710ユーロ、850ドルとしました。

引き続き、中長期で投資妙味を感じます。

ディスコ

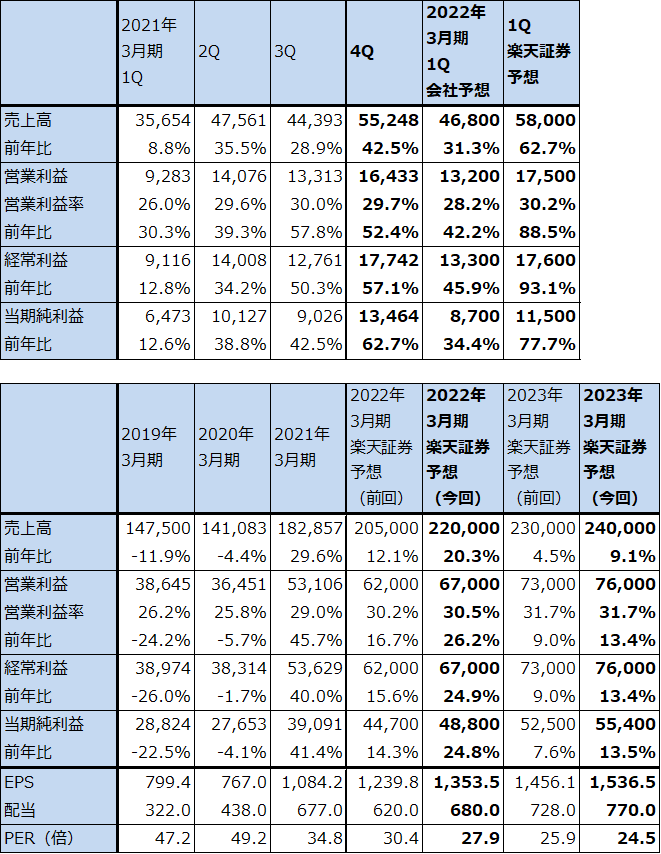

1.2021年3月期4Qは42.5%増収、52.4%営業増益

ディスコの2021年3月期4Q(2021年1-3月期、以下前4Q)は、売上高552億4,800万円(前年比42.5%増)、営業利益164億3,300万円(同52.4%増)となりました。当初の前4Q会社予想、売上高437億円、営業利益107億円を大きく上回る好業績となりました。

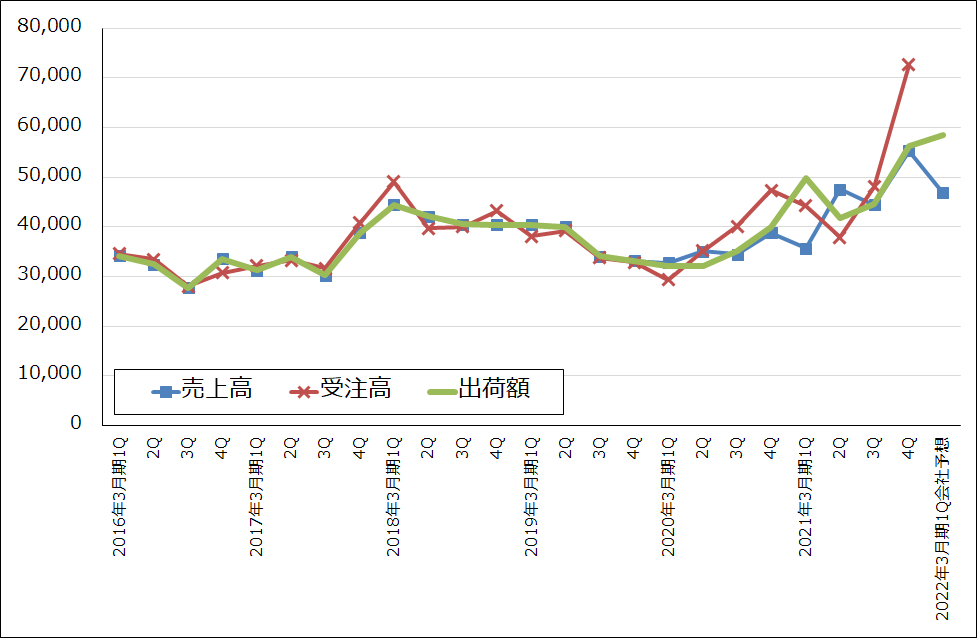

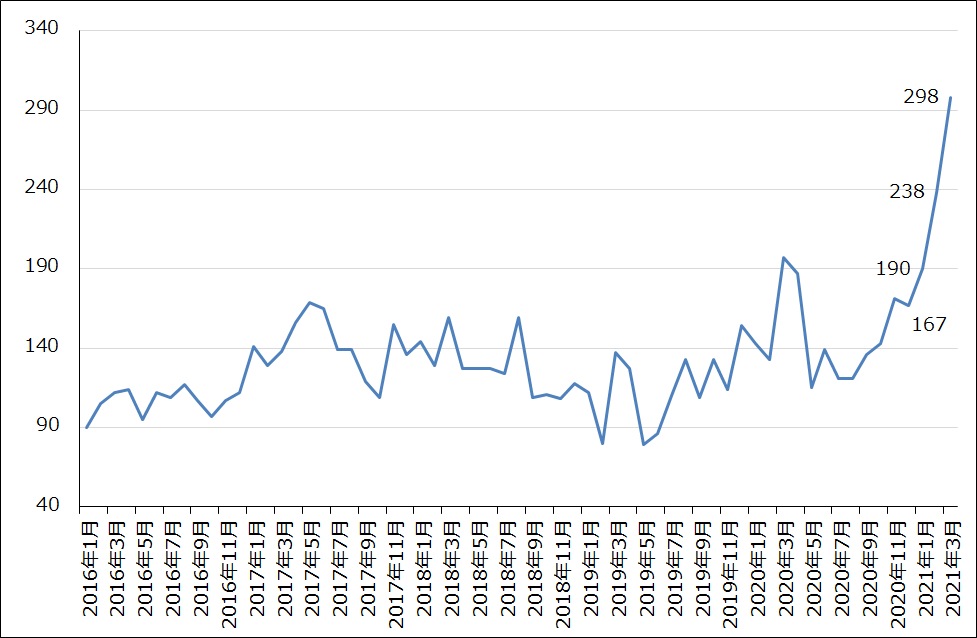

先端半導体から汎用半導体までの半導体業界全体の好況と設備投資ブームの中で、ディスコのダイサ(回路を描いたシリコンウェハを四角いチップに切り出す装置)、グラインダ(シリコンウェハの底面を薄く削る装置)、消耗品の需要が増加しました。月次受注高は2020年12月167億円から、2021年1月190億円、2月238億円、3月298億円と、急増しました。ディスコの受注高は、顧客から寄せられた「引き合い」の中で出荷できる確度の高いものを「受注」として出荷直前に顧客から受注表を得るものです。前4Qの受注高726億円は、過去のトレンドから見ても高いものですが、この受注は前4Qと2022年3月期1Q(今1Q)に出荷されることになると思われます。

この受注の急増によって、前4Qの出荷額は会社予想を上回り検収(ディスコが出荷した装置を顧客工場に設置して動作確認を行い、正常に動作することが確認されると当該装置がディスコの売上高に計上される=検収基準)も順調に進んだため、前4Qの売上高、営業利益は当初の会社予想を上回りました。

この結果、2021年3月期通期は、売上高1,828億5,700万円(前年比29.6%増)、531億600万円(同45.7%増)となりました。売上高、営業利益とも過去最高を更新しました。

表5 ディスコの業績

発行済み株数 36,055千株

時価総額 1,359,274百万円(2021/4/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ4 ディスコ:売上高、受注高、出荷額(連結ベース)

グラフ5 ディスコの月次受注高

2.2022年3月期も好業績が予想される

会社側によれば、ダイサ、グラインダに対する高水準の引き合いが続いており、そのため、今1Q出荷額は584億円と前4Q562億円を上回る見込みです。

一方で、会社側では今1Qの検収を保守的に見積もっているもようであり、今1Q会社業績予想は、売上高468億円(前年比31.3%増)、営業利益132億円(同42.2%増)となっています(ディスコの会社予想は翌四半期のみ)。今1Qの会社側売上高予想は出荷額予想を下回っています。ただし、最近は四半期出荷額に近い額の検収が行われているため、今1Qは上方修正される可能性が高いと思われます。楽天証券では、今1Qを売上高580億円(同62.7%増)、営業利益175億円(同88.5%増)と予想します。

また楽天証券では、2022年3月期通期を売上高2,200億円(同20.3%増)、営業利益670億円(同26.2%増)、2023年3月期を売上高2,400億円(同9.1%増)、営業利益760億円(同13.4%増)と予想します。いずれも前回予想から小幅上方修正します(表5)。

半導体ブームと半導体設備投資ブームが続く限り、四半期ごとの変動はあると思われますが、通期ベースでは順調な業績拡大が続くと思われます。

3.今後6~12カ月間の目標株価は、前回の4万6,000円を維持する

今後6~12カ月の目標株価は、前回の4万6,000円を維持します。2023年3月期の楽天証券予想EPS1,536.5円に、半導体設備投資ブームの中での成長性、シェアの高さ(ダイサ、グランダで世界シェア約80%)、営業利益率の高さ、財務内容の良さというプラス要因と、顧客の多くがOSAT(半導体後工程専門業者)であり、発注が市場のトレンドやセンチメントに左右されることが多いこと、受注の中に規模は不明だが(大きくはないと思われる)多重発注が含まれている可能性があること、というマイナス要因の両方を考慮して、想定PER30倍を当てはめました。

引き続き、中長期での投資妙味を感じます。

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、NASDAQ)、ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。