![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3.会社側の今期設備投資計画は前回の250~280億ドルから約300億ドルに上方修正された

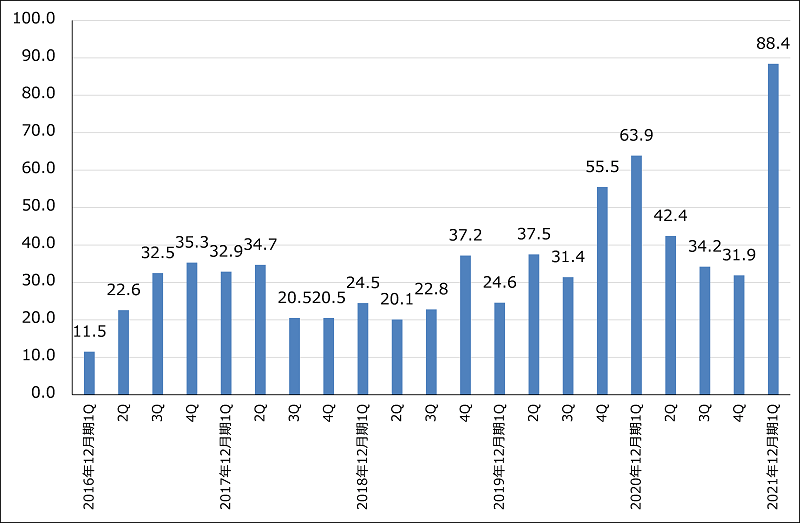

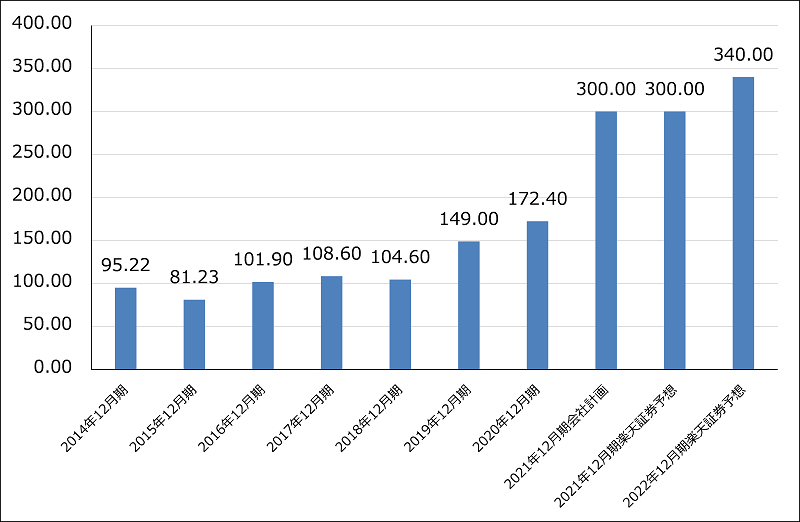

旺盛な半導体需要に対応するために、会社側は前回250~280億ドルとした今期設備投資計画を約300億ドルに上方修正しました。今後3年間に1,000億ドルの投資を行うという4月1日に発表した計画も維持されました。このため、今後3年間、過去に例を見ない高水準な設備投資が続く見込みです。

ただし、設備投資の増加は増益率の鈍化要因になります。今1Q設備投資は、88.4億ドルとこれまでの水準を大きく上回るものでしたが、今2Q(2021年4-6月期)も大型設備投資が続くことによって、今1Qのように減価償却費の増加が営業利益を圧迫する状況が続くと思われます。

会社側の今2Q業績予想(ガイダンス)は、売上高3,664~3,749億台湾ドル(前年比17.9~20.7%増)、営業利益1,410~1,518億台湾ドル(同7.6~15.8%増)です。売上総利益率は前4Q54.0%、今1Q52.4%から、今2Qは49.5~51.5%に低下する見込みですが、これは他の微細化世代に比べ今のところ採算が悪い5ナノの売上高が増えていること、設備のフル稼働が続いているため、大きなコスト改善効果が期待できないことによります。

一方で、今2Qから現在の大型設備投資の効果が発揮され、増収に寄与すると思われること、最終製品の需要も、5Gスマホ、高性能パソコン、高性能サーバーなどが中心となって強い動きが続くと予想されることから、今下期には営業利益率の上昇が期待できると思われます。また、来期2022年12月期も大型設備投資が続くと予想されますが、上記の最終製品の好調、設備投資の効果によって、2021年12月期よりも大きな増収増益が予想されます。

なお、5ナノについては、量産を始めた昨年よりも歩留まりが改善しています。需要は、5GスマホとHPC向け中心に順調に伸びています。また、5ナノの拡張版として4ナノの量産開始を2022年に計画しています。

3ナノの開発も順調に進んでいるもようです。量産開始は2022年後半ですが、会社側では5ナノと3ナノへの顧客の需要が強いことから(3カ月前と比べても強くなっているもよう)、この2つの微細化世代が長く続く世代になると考えています。

足元のリスクは台湾の水不足ですが、今のところ水不足の影響はコントロールされており、重大事にはなっていないもようです。

また、自動車向け半導体の不足については、会社側は、他の顧客とラインの調整等を行っており、その結果、今1Qから2Qにかけて不足はかなり改善されるだろうとしています。

先端半導体、汎用半導体ともに、多重発注はありますが、これを除いても需要が供給をかなり上回る状況がしばらく続きそうです。

これらを総合的に判断し、楽天証券では、前回業績予想、2021年12月期売上高1.6兆台湾ドル(前年比19.5%増)、営業利益6,800億台湾ドル(同20.0%増)、2022年12月期売上高2.08兆台湾ドル(同30.0%増)、営業利益9,500億台湾ドル(同39.7%増)を維持します。

グラフ3 TSMC:四半期設備投資

グラフ4 TSMCの年間設備投資

4.今後6~12カ月間の目標株価は170ドルを維持する

TSMCの今後6~12カ月間の目標株価は、前回の170米ドル(NY ADR)を維持します。考え方は前回と同じで、楽天証券の2022年12月期予想EPS 33.47台湾ドルに成長性を考慮した想定PER25~30倍を当てはめ、台湾ドルベースの目標株価を840台湾ドル、NY ADRの目標株価を170米ドルとしました。

大型設備投資によって足元の利益の伸びが鈍化しています。このため、株価の回復にはやや時間がかかる可能性があります。ただし、会社側は2021年だけでなく2022年も半導体不足が続くと見ており、半導体需要は今後も強い状態が続くと予想されます。引き続き中長期で投資妙味を感じます。

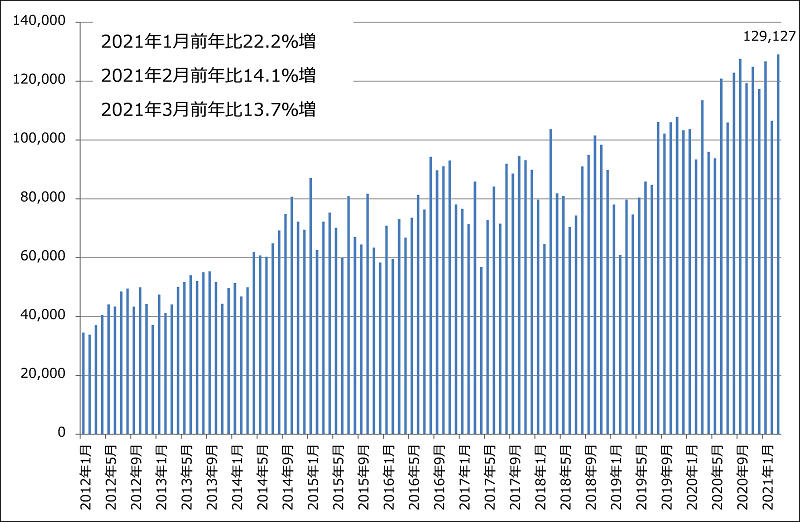

グラフ5 TSMCの月次売上高

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)