毎週金曜日夕方掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NY ADR)、エヌビディア(NVDA、NASDAQ)

TSMC

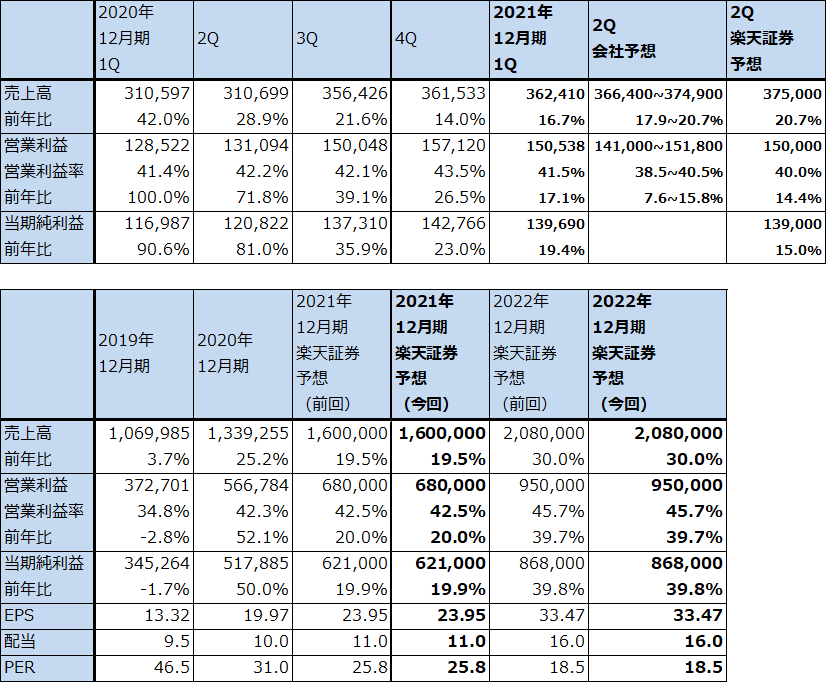

1.2021年12月期1Qは16.7%増収、17.1%営業増益

TSMCの2021年12月期1Q(2021年1-3月期、以下今1Q)は、売上高3,624億1,000万台湾ドル(前年比16.7%増)、営業利益1,505億3,800万ドル(同17.1%増)となりました。

1Qは例年不需要期に当たるため、通常は1Qはその前の4Qに比べ減収になります。ただし、今1Qは半導体不足の影響で工場のフル稼働が続いたため、前年比で二ケタ増収になっただけでなく、前4Q比でも0.2%増収と売上高はほぼ横ばいになりました。

営業利益は前年比17.1%増と、2020年12月期の各四半期よりも伸び率が低下しました。営業利益率も前1Q41.4%、前4Q43.5%、今1Q41.5%と上昇しませんでした。大型設備投資が続いたため、減価償却費が今1Q1,009億台湾ドル(前年比47.2%増)と大きく増え、研究開発費も307億5,600万台湾ドル(同23.2%増)と増加したことが、営業増益率を圧迫しました。また、対米ドルで台湾ドル高になったことも響きました。

表1 TSMCの業績

株価(NYSE ADR) 118.35米ドル(2021年4月15日)

時価総額 16,050,670百万台湾ドル(2021年4月15日)

発行済株数(完全希薄化後) 25,930百万株

単位:百万台湾ドル(1台湾ドル=3.84円、0.035ドル)、台湾ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここでは台湾市場の株価によってPERと時価総額を計算した。

2.ハイパフォーマンス・コンピューティング向けが好調

今1Qの用途別売上高を見ると、同じく前4Q比ではスマートフォン向けは季節性のため減収となりましたが、HPC向け(ハイパフォーマンス・コンピューティング向け、パソコン、サーバー、ゲーム機向けCPU、GPUなど)、IoT向け(センサ、ワイヤレスイヤホンなど)、自動車向けが増収になりました。前年比では、HPCが前年比36.1%増と最も成長力が大きく、IoT、自動車が同16.7%増とそれに続く伸び率でした。スマートフォン向けは同7.2%増でした。

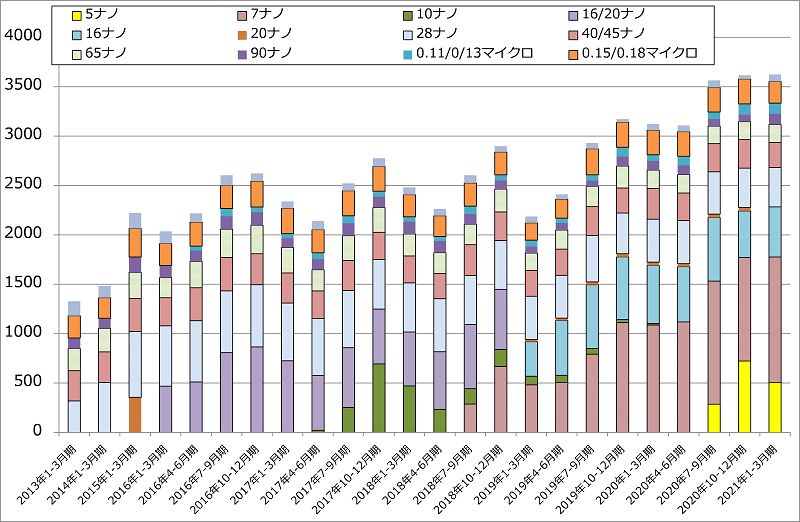

また、テクノロジー別に見ると、前4Q比では、スマホ向けが減収となったことを反映して5ナノが減収となりましたが、パソコン、サーバー向け等の増加を反映して7ナノは増収となりました。それ以外の汎用半導体は全体では横ばいでした。

表2 TSMCの用途別売上高

出所:会社資料より楽天証券作成

注:用途別売上高と前年比は会社公表の構成比より楽天証券試算。

グラフ1 TSMCのテクノロジー別売上高

グラフ2 TSMCのウェハ出荷枚数

3.会社側の今期設備投資計画は前回の250~280億ドルから約300億ドルに上方修正された

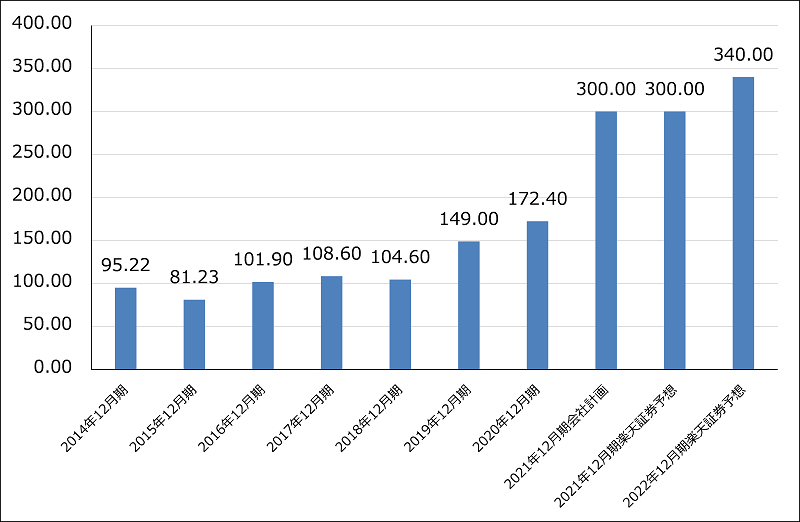

旺盛な半導体需要に対応するために、会社側は前回250~280億ドルとした今期設備投資計画を約300億ドルに上方修正しました。今後3年間に1,000億ドルの投資を行うという4月1日に発表した計画も維持されました。このため、今後3年間、過去に例を見ない高水準な設備投資が続く見込みです。

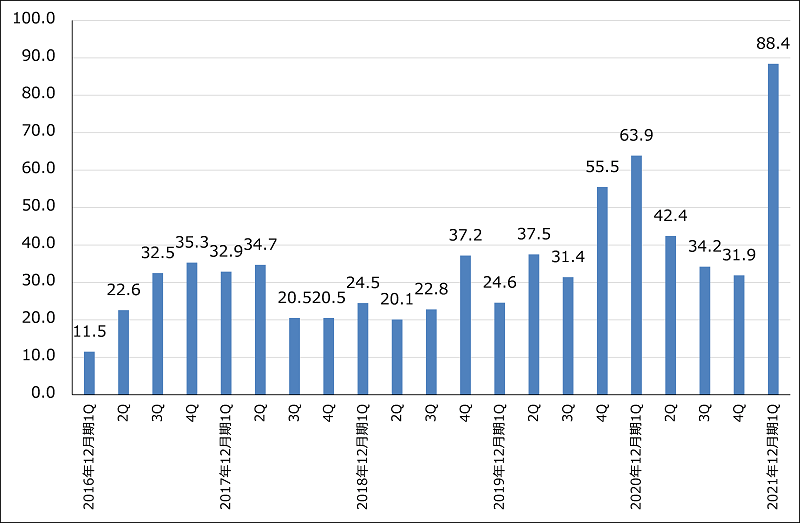

ただし、設備投資の増加は増益率の鈍化要因になります。今1Q設備投資は、88.4億ドルとこれまでの水準を大きく上回るものでしたが、今2Q(2021年4-6月期)も大型設備投資が続くことによって、今1Qのように減価償却費の増加が営業利益を圧迫する状況が続くと思われます。

会社側の今2Q業績予想(ガイダンス)は、売上高3,664~3,749億台湾ドル(前年比17.9~20.7%増)、営業利益1,410~1,518億台湾ドル(同7.6~15.8%増)です。売上総利益率は前4Q54.0%、今1Q52.4%から、今2Qは49.5~51.5%に低下する見込みですが、これは他の微細化世代に比べ今のところ採算が悪い5ナノの売上高が増えていること、設備のフル稼働が続いているため、大きなコスト改善効果が期待できないことによります。

一方で、今2Qから現在の大型設備投資の効果が発揮され、増収に寄与すると思われること、最終製品の需要も、5Gスマホ、高性能パソコン、高性能サーバーなどが中心となって強い動きが続くと予想されることから、今下期には営業利益率の上昇が期待できると思われます。また、来期2022年12月期も大型設備投資が続くと予想されますが、上記の最終製品の好調、設備投資の効果によって、2021年12月期よりも大きな増収増益が予想されます。

なお、5ナノについては、量産を始めた昨年よりも歩留まりが改善しています。需要は、5GスマホとHPC向け中心に順調に伸びています。また、5ナノの拡張版として4ナノの量産開始を2022年に計画しています。

3ナノの開発も順調に進んでいるもようです。量産開始は2022年後半ですが、会社側では5ナノと3ナノへの顧客の需要が強いことから(3カ月前と比べても強くなっているもよう)、この2つの微細化世代が長く続く世代になると考えています。

足元のリスクは台湾の水不足ですが、今のところ水不足の影響はコントロールされており、重大事にはなっていないもようです。

また、自動車向け半導体の不足については、会社側は、他の顧客とラインの調整等を行っており、その結果、今1Qから2Qにかけて不足はかなり改善されるだろうとしています。

先端半導体、汎用半導体ともに、多重発注はありますが、これを除いても需要が供給をかなり上回る状況がしばらく続きそうです。

これらを総合的に判断し、楽天証券では、前回業績予想、2021年12月期売上高1.6兆台湾ドル(前年比19.5%増)、営業利益6,800億台湾ドル(同20.0%増)、2022年12月期売上高2.08兆台湾ドル(同30.0%増)、営業利益9,500億台湾ドル(同39.7%増)を維持します。

グラフ3 TSMC:四半期設備投資

グラフ4 TSMCの年間設備投資

4.今後6~12カ月間の目標株価は170ドルを維持する

TSMCの今後6~12カ月間の目標株価は、前回の170米ドル(NY ADR)を維持します。考え方は前回と同じで、楽天証券の2022年12月期予想EPS 33.47台湾ドルに成長性を考慮した想定PER25~30倍を当てはめ、台湾ドルベースの目標株価を840台湾ドル、NY ADRの目標株価を170米ドルとしました。

大型設備投資によって足元の利益の伸びが鈍化しています。このため、株価の回復にはやや時間がかかる可能性があります。ただし、会社側は2021年だけでなく2022年も半導体不足が続くと見ており、半導体需要は今後も強い状態が続くと予想されます。引き続き中長期で投資妙味を感じます。

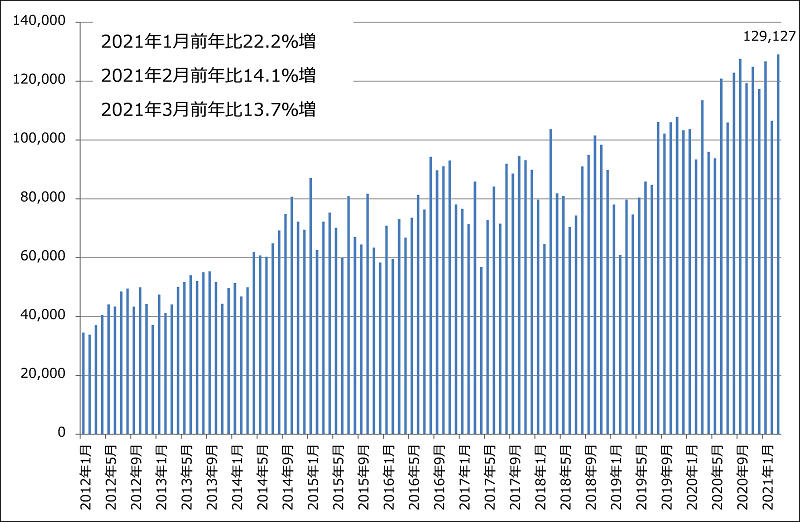

グラフ5 TSMCの月次売上高

エヌビディア

1.2022年1月期1Q業績は会社側ガイダンスを上回りそう

2021年4月12日、エヌビディアはインベスター・デイをオンラインで開催しましたが、それに合わせて2022年1月期1Q(2021年2-4月期、以下今1Q)業績ガイダンスのアップデートを行いました(プレスリリースを発表)。

それによれば、今1Qの売上高は当初会社予想の53億ドル(前年比72.1%増)を上回る見込みです。エヌビディアのセグメントである、ゲーミング、データセンター、プロフェショナル映像、自動車、OEMその他の全セグメントの売上高が会社予想を上回って推移しているもようです。特にデータセンター向け製品の勢いが強く、クラウドサービス業者向けにAI駆動用GPUが増加しています。

また、大規模ネットワークの管理システムである「EGXプラットフォーム」の勢いも強く、今下期にはこの動きが企業向け、エッジコンピューティング向けのビジネスの拡大に繋がると予想されます。

加えて、暗号資産のマイニング用に今年2月に発売された「CMP HX」シリーズの今1Qの売上高見通しを期初の5,000万ドルから1億5,000万ドルに上方修正しました。

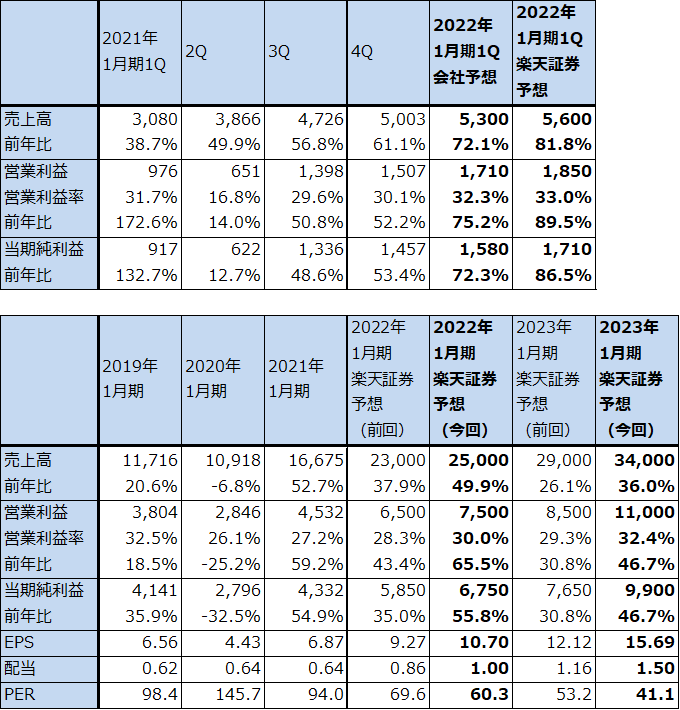

表3 エヌビディアの業績

時価総額 399,558百万ドル(2021年4月15日)

発行済株数(完全希薄化後) 631百万株

発行済株数(完全希薄化前) 619百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

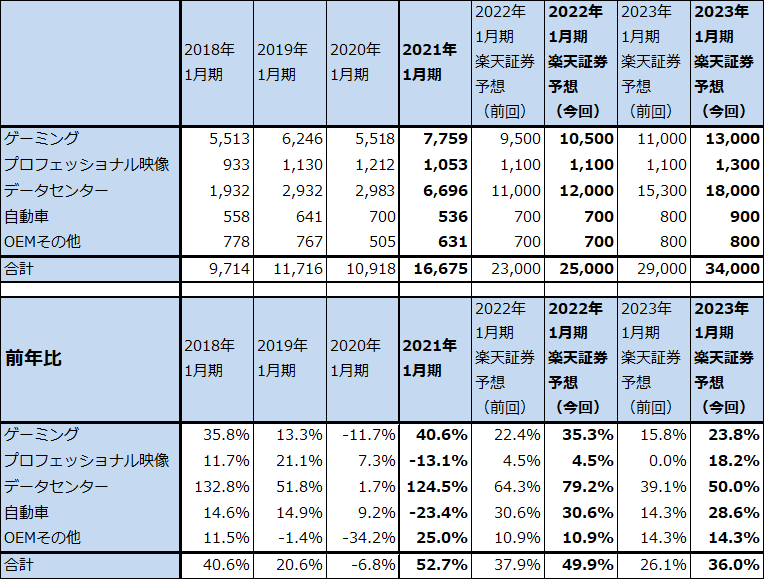

表4 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

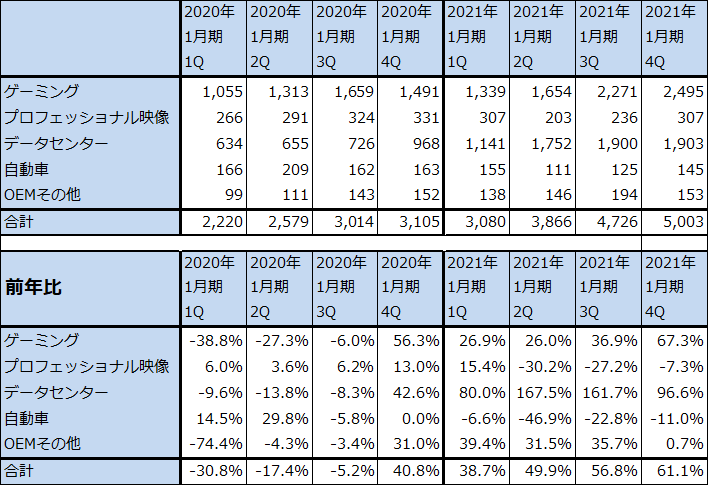

表5 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

2.アームと連携し大型AIシステム向けハイエンドCPUに進出する

2021年4月12日開催のインベスター・デイにおいて、エヌビディアは大型AIシステムを駆動するCPU「Grace(グレイス)」(性能は今の同じ目的のCPUの10倍)を発表しました。エヌビディアが現在買収作業中のアームのアーキテクチャーを使った低消費電力型のハイパフォーマンスCPUです。この製品をもってエヌビディアはCPU市場に参入します。

スイス・ナショナル・スーパーコンピューティング・センター(CSCS)とアメリカのロス・アラモス国立研究所が、グレイスを搭載したスーパーコンピュータを構築中で2023年に稼働開始予定です。

エヌビディアのこの動きは、まだスケジュールは不明ですが、近い将来のサーバー用、パソコン用CPUへの進出を示唆するものです。サーバー用、パソコン用CPUへの進出は、現在共存関係にあるインテルと敵対関係になるかもしれないリスクを伴うものですが(パソコン、サーバーでは、多くの場合、現在はインテルのCPUの横にエヌビディアのGPUが搭載されている)、GPUよりもCPUのほうが市場が大きいため、エヌビディアにとってはリスクを冒す価値のあるものと思われます。

3.2022年1月期、2023年1月期の楽天証券業績予想を上方修正する

2022年1月期1Qの会社側ガイダンスが上方修正されたことを受けて、楽天証券の2022年1月期、2023年1月期業績予想を上方修正します。2022年1月期は、前回予想の売上高230億ドル(前年比37.9%増)、営業利益65億ドル(同43.4%増)を、今回は売上高250億ドル(同49.9%増)、営業利益75億ドル(同65.5%増)に上方修正します。

また2023年1月期は、前回予想の売上高290億ドル(同26.1%増)、営業利益85億ドル(同30.8%増)を、今回は売上高340億ドル(同36.0%増)、営業利益110億ドル(同46.7%増)に上方修正します。

2022年1月期、2023年1月期とも、データセンター向けGPUがもっと大きく成長し、その次にゲーミング向けが高い成長率を示すと予想します。

リスクは、ゲーミング向けに含まれるマイニング向けです。暗号資産の相場次第でマイニング向けが増減すると予想されます。ただし、マイニング向けが今後大きく減少することがあっても、データセンター向けGPUと純粋なゲーミングPC用GPUの伸びで高い売上高成長と利益成長が可能と予想します。

4.今後6~12カ月間の目標株価を640ドルから820ドルに引き上げる

今後6~12カ月のエヌビディアの目標株価を、前回の640ドルから820ドルに引き上げます。2023年1月期の楽天証券予想営業増益率46.7%にPEGを1倍強として想定PERを50~55倍とし、これを2023年1月期楽天証券予想EPS15.69ドルに当てはめました。

中長期での投資妙味を感じます。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NY ADR)、エヌビディア(NVDA、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。