![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3.2021年3月期楽天証券予想は下方修正。2022年3月期は塩ビがけん引。2023年3月期は半導体シリコンの値上げに期待。

前回レポート(2020年12月11日付け楽天証券投資WEEKLY)では2021年、2022年に300ミリ、200ミリについて長期契約価格、スポット価格とも5%以上の値上げを見込んでいましたが、前述の通り2021年の長期契約価格については値上げはなくなりました。ただし、300ミリ、200ミリのスポット価格は、今の需給関係から見て、2021年、2022年に各々5~10%以上の上昇が予想されます。

そのため、半導体シリコン事業営業利益については、2021年3月期は前回1,600億円から今回1,510億円へ、2022年3月期は同じく1,900億円から1,650億円へ楽天証券予想を下方修正します。ただし、2023年3月期は2022年に300ミリ、200ミリの長期契約価格、スポット価格ともに5~10%以上上昇すると予想して、2,200億円から2,300億円に上方修正します。

塩ビ・化成品は2020年1月からの値上げ効果が2021年3月期4Qと2022年3月期にフル寄与すると予想されます。また、2023年3月期楽天証券予想には値上げは見込んでいませんが、数量増加の効果が予想されます。このため、塩ビ・化成品の前回営業利益予想、2021年3月期850億円、2022年3月期1,140億円、2023年3月期1,350億円を、同じく890億円、1,300億円、1,500億円へ上方修正します。

また電子・機能材料は、自動車向け磁石、レジストなどは好調持続が予想されますが、原料価格が上昇していること、光ファイバー用プリフォームの採算が不透明なことから、楽天証券営業利益予想を、2021年3月期780億円、2022年3月期950億円、2023年3月期1,150億円から、同じく710億円、850億円、1,000億円に下方修正します。

この結果、全社営業利益は、前回の2021年3月期4,050億円、2022年3月期4,900億円から、今回は同じく3,880億円、4,600億円へ下方修正します。2021年3月期は小幅減益となる見込みですが、会社予想営業利益3,770億円に対しては上乗せ余地があると思われます。また、2022年3月期は二ケタ営業増益が予想されます。2023年3月期の楽天証券営業利益予想は前回と同じ5,700億円とします。

4.今後6~12カ月間の目標株価を前回の2万2,000円から2万5,000円に引き上げる。

今後6~12カ月間の目標株価を前回の2万2,000円から2万5,000円に引き上げます。楽天証券の2023年3月期EPS予想1,018.2円に2022年以降の半導体シリコン長期契約価格の値上げを期待して想定PER25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

SUMCO

1.2020年12月期4Qは2.3%増収、0.9%営業減益

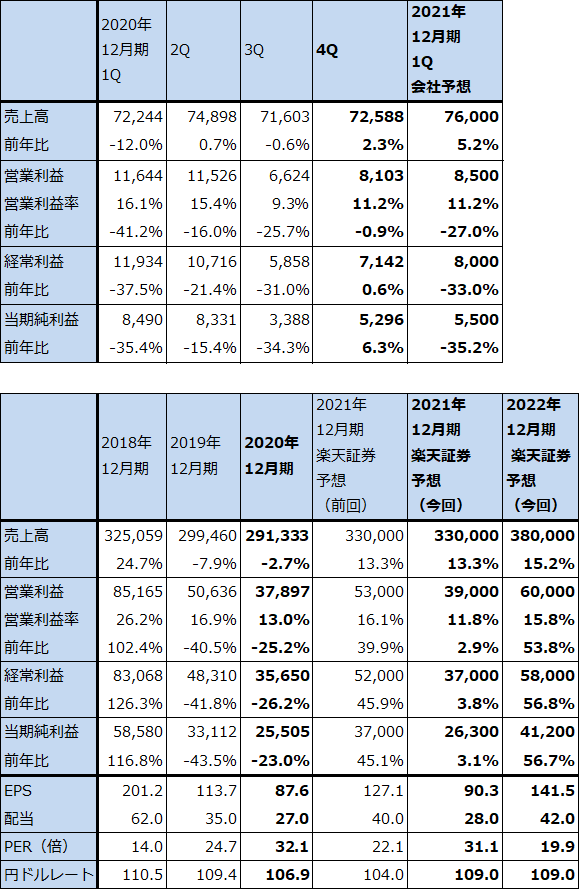

SUMCOの2020年12月期4Q(2020年10-12月期、以下前4Q)は、売上高725億8,800万円(前年比2.3%増)、営業利益81億300万円(同0.9%減)となりました。

前3Qは、最先端ロジック向けエピタキシャルウェハの需要増加に対応する中で生産性が悪化しました。それに加え昨年9月の台風で工場が一時停止したことや、200ミリ以下の口径の自動車、民生向け需要とスポット価格が軟化したことが響き、営業利益は前2Q115億2600万円から前3Q66億2400万円へ落ち込みました。

これに対して前4Qは、最先端ロジック向けの生産性が改善しました。ロジック向け300ミリの需要も好調で、200ミリの自動車、民生向けが昨年末から急回復しました。価格も300ミリ、200ミリとも、長期契約価格、スポット価格ともに前3Q比横ばいでした。このため、前4Q営業利益は81億300万円に回復しました。

この結果2020年12月期通期は、売上高2,913億3,300万円(前年比2.7%減)、営業利益378億9,700万円(同25.2%減)となりました。

表7 SUMCOの業績

発行済み株数 291,174千株

時価総額 818,199百万円(2021/4/8)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

2.2021年12月期は業績横ばいか。2022年12月期は長期契約価格の上昇に期待。

2021年12月期1Qの会社予想は、売上高760億円(前年比5.2%増)、営業利益85億円(同27.0%増)です。前4Qの売上高725億8800万円、営業利益81億300万円に比べ増収増益にはなりますが、営業利益の増え方が鈍くなるという予想です。これは今1Qに工場の定期修理があること、メモリ向けの需給が緩いことを反映して300ミリの長期契約比率が前4Qの約80%に対して今1Qは約70%と約10%ポイント低下するため、これが約10億円の減益要因になること等によります。

楽天証券では、2021年12月期通期業績予想を、前回の売上高3,300億円、営業利益530億円から、今回は売上高3,300億円(前年比13.3%増)、営業利益390億円(同2.9%増)に下方修正します。前回予想した2021年の長期契約価格上昇がなくなったことを織り込みました。ただし、シリコンウェハ出荷面積は2021年12月期5~10%増、スポット価格は300ミリ、200ミリとも同じく5~10%以上上昇すると予想します。

信越化学工業に比べると、SUMCOは300ミリの長期契約比率が低いため、スポット価格上昇が業績に与えるインパクトは信越化学工業よりも大きくなると思われます。

また2022年12月期は、売上高3,800億円(同15.2%増)、営業利益600億円(同53.8%増)と予想します。出荷面積は5~10%増、300ミリ、200ミリとも長期契約価格、スポットとも5~10%以上上昇すると予想します。

2021年の長期契約価格が横ばいになったことは、最先端ロジック向けエピタキシャルウェハの需給が一層逼迫する要因になると思われます。このことは、2022年の長期契約価格上昇(場合によっては10~20%以上の上昇)を期待させるものです。

3.目標株価を前回2,900円から3,800円に引き上げる

今後6~12カ月間の目標株価を前回の2,900円から3,800円に引き上げます。楽天証券の2022年12月期EPS予想141.5円に今後のスポット価格上昇期待と2022年の長期契約価格上昇期待を考慮して想定PER25~30倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)