毎週金曜日夕方掲載

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

1.半導体用シリコンウェハの出荷面積は順調に増加中

今回はシリコンウェハ業界を取り上げます。

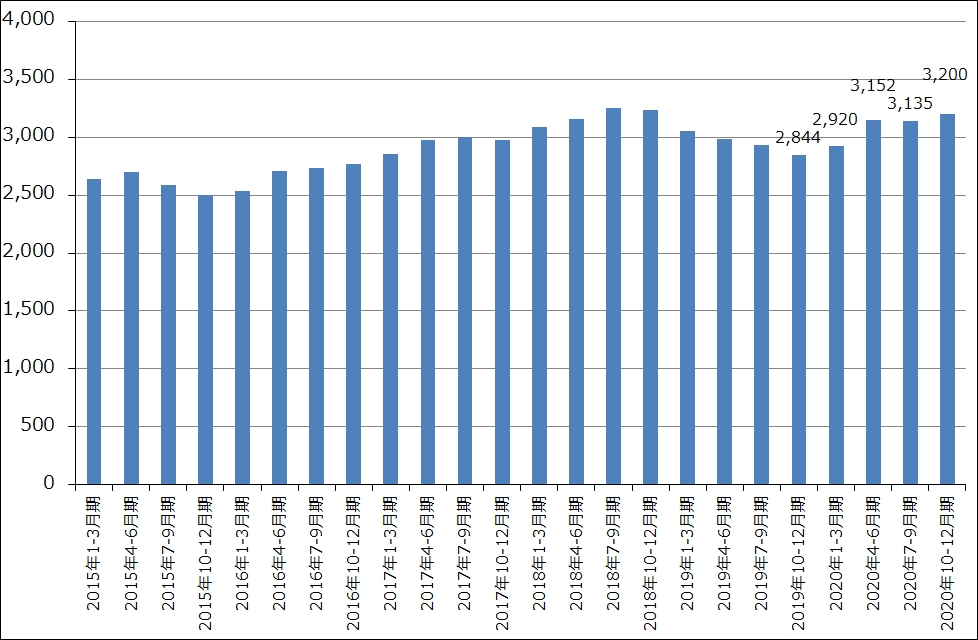

2020年10-12月期の半導体用シリコンウェハ出荷面積は32億平方インチ(前年比12.5%増、前期比(2020年7-9月期比)2.1%増)となりました(グラフ1)。1年前の2019年10-12月期はシリコンウェハ調整期の大底だったため、前年比が高くなっています。また2020年7-9月期は、メモリ向けが減少したため2020年4-6月期比較では減少しましたが、2020年10-12月期は最先端ロジック向け300ミリウェハと、自動車、民生向け200ミリウェハの増加によって順調に回復しました。

シリコンウェハ出荷面積は、2021年1-3月期も回復傾向が続いているもようであり、本格的な再成長に入ったと思われます。ロジック向けエピタキシャルウェハ(メモリ向けポリッシュドウェハに対して1工程余分に工程が必要になる)は、2020年10-12月期には5Gスマホ、パソコン、データセンター用サーバー向けにすでに需要が好調になりましたが、2021年1-3月期には更に好調になり品不足になっています。

メモリ向けは、2020年1-6月期にアメリカIT大手(GAFAM)向けメモリのためにシリコンウェハ在庫の積み増しがあったもようであり(データセンター向けメモリの安定生産のためです)、2020年7-9月期にはその反動がありました。ただし、2020年10-12月期には需要は横ばいとなり、2021年1-3月期はDRAM向けが回復しているもようです。

主に車載、民生、産業用の汎用半導体(10ナノ、7ナノ、5ナノが先端半導体、10ナノ台以前の微細化世代が汎用半導体になるが、特に40ナノ以前の40ナノ、90ナノ、100ナノなどの微細化世代が汎用半導体の中心になる)に使う200ミリウェハは、2018年7-9月期までの前回ブームが終わったあと需要が減少し、新型コロナ禍の影響で2020年1-9月期は更に需要が減少しました。しかし、2020年10-12月期になると、自動車、民生向け電子機器の生産回復にともない需要が急増し、2021年1-3月期には品不足となっています。

グラフ1 半導体用シリコンウェハの世界出荷面積:四半期ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

2.2021年の300ミリ、200ミリ長期契約価格は2020年の横ばいに。300ミリ、200ミリスポット価格は今後上昇か。

2021年の300ミリウェハ長期契約価格は、ロジック向け、メモリ向けともに2020年の横ばいとなったもようです(シリコンウェハの長期契約は1年から最大4~5年、平均2~3年、各年の出荷数量と価格をあらかじめ決める契約)。価格交渉が決着したと思われる2020年10-12月期の需給関係から見て、特に最先端ロジック向けエピタキシャルウェハの長期契約価格は上昇してもおかしくありませんでしたが、信越化学工業の先端半導体向けシリコンウェハの在庫水準がやや高かったもようであり、信越化学工業の2021年の300ミリ長期契約価格は2020年比横ばいとなりました。SUMCOもそれに追随したもようです。

200ミリウェハの2021年長期契約価格も2020年比で横ばいとなったもようです。

一方で前述したように、2021年1-3月は、メモリ向け(主に300ミリ)の需給はまだ弱いものの、ロジック向け300ミリ、200ミリが品不足になってきました。そのため、300ミリ、200ミリのロジック向けスポット価格(3カ月ごとに値決めする)に上昇の兆しが見え始めています。信越化学工業の場合は、2021年の300ミリの長期契約比率が90%以上、200ミリが約50%、SUMCOは同じく2021年の300ミリの長期契約比率が約70%(2020年は約80%。メモリ向けの需要減少で長期契約比率が低下した)、200ミリの長期契約比率が40~50%となっています。

そのため、300ミリ、200ミリとも、スポット価格が今後上昇する場合は、信越化学工業とSUMCOに対して利益増加効果が発生すると思われます。

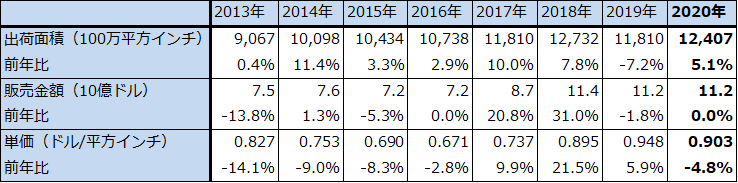

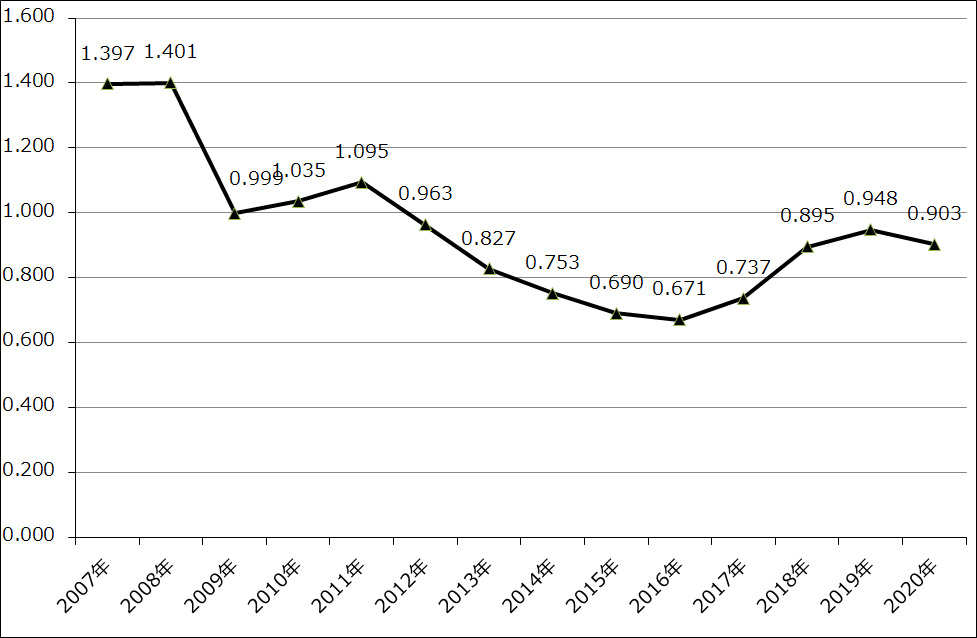

なお、表1は暦年ベースで半導体用シリコンウェハの出荷面積、販売金額、販売単価をみたものです。2020年の販売単価下落はスポット価格下落を反映したものと思われます。

表1 半導体用シリコンウェハの世界出荷

注:ノンポリッシュドウェハを含む。

3.半導体の大ブームが続く場合、シリコンウェハの品不足が深刻になる可能性がある。

足元では、5Gスマホ、高性能パソコン、インターネットデータセンター用サーバーの好調により、先端半導体の需要が好調です。それに加え、自動車、テレビなどの民生用電子機器、産業機器の生産回復に伴って汎用半導体の需要も急回復しています。要するに、先端、汎用ともに半導体の大ブームが到来しているのです。

SEMI(国際半導体製造装置材料協会)の予測では、シリコンウェハ出荷面積は2021~2023年に年率4~5%で増加する見通しです。ただし、信越化学工業、SUMCOともに、今の価格では顧客からの注文に応じて生産設備を逐次増強するだけとしています。SUMCOは新工場建設による大幅な生産能力増強(グリーンフィールド投資)には300ミリの価格が今の水準から50~60%上昇する必要があるとしています。また、200ミリの増産は装置調達の難しさから困難としています。

2021年長期契約価格がすでに決まったため、次の長期契約価格上昇のチャンスは2022年長期契約価格を決めるタイミングになります。すでに交渉は始まっていると思われますが、正式に決まるのは例年に倣えば2021年10-12月期になると思われます。

仮に、今後数年間にわたって半導体の最終需要の伸びが大きく、シリコンウェハの需給ひっ迫の程度も増して、2022年、2023年と合わせて50%以上の長期契約価格引き上げが達成できるならば、信越化学、SUMCOの両社とも2023年末から2024年初頭にかけて新工場建設を決定する可能性が高くなります。しかし、新工場建設には2年半から3年かかるため、直ぐにシリコンウェハ不足が解消されるわけではありません。世界景気が大きく鈍化して半導体の最終需要が冷めない限り、シリコンウェハ不足は長期化する可能性があります。特に2023年からは先端半導体向けシリコンウェハの不足が深刻になる可能性があります。

シリコンウェハ不足が長期化した場合、次のような状況が予想されます。

- シリコンウェハ不足は半導体設備投資の抑制要因になる(シリコンウェハの手当てができないのであれば、高価な半導体製造装置を買う必要はない)。

- シリコンウェハ不足の中では微細化が進み、1枚のシリコンウェハからより多くの半導体チップを取る誘因が働く。200ミリウェハが不足し始めていることを考えると、先端半導体(7ナノ(2018年)→5ナノ(2020年)→3ナノ(2022年予定))だけでなく、汎用半導体でも微細化が進む可能性がある(例えば、40~100ナノ以前の古い世代が、10ナノ台、28ナノ、40ナノに進む可能性がある)。これは半導体設備投資の増加要因となろう。

- 200ミリ設備に増強余地がないのであれば、200ミリから300ミリへの転換が進む可能性もある。これも半導体設備投資の増加要因である。

- 1、2、3を総合的に考えると、半導体の最終需要が強い限り、今後数年間は半導体設備投資が高水準で安定的に伸びる可能性が高い。

- この場合、シリコンウェハも中長期で安定成長すると予想される。

表2 シリコンウェハ出荷面積予測

出所:SEMIより楽天証券作成。

注:ノンポリッシュドウェハは含まない。

グラフ2 半導体用シリコンウェハの販売単価:暦年ベース

出所:SEMI資料より楽天証券作成

注:ノンポリッシュドウェハを含む

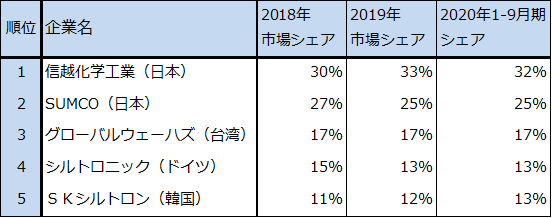

表3 半導体用シリコンウェハ業界の業界シェア(売上高ベース)

注1:四捨五入のため合計が合わない場合がある。

注2:業界第3位のグローバルウェーハズは2020年12月、4位のシルトロニックを買収すると発表した。

4.注目銘柄

信越化学工業

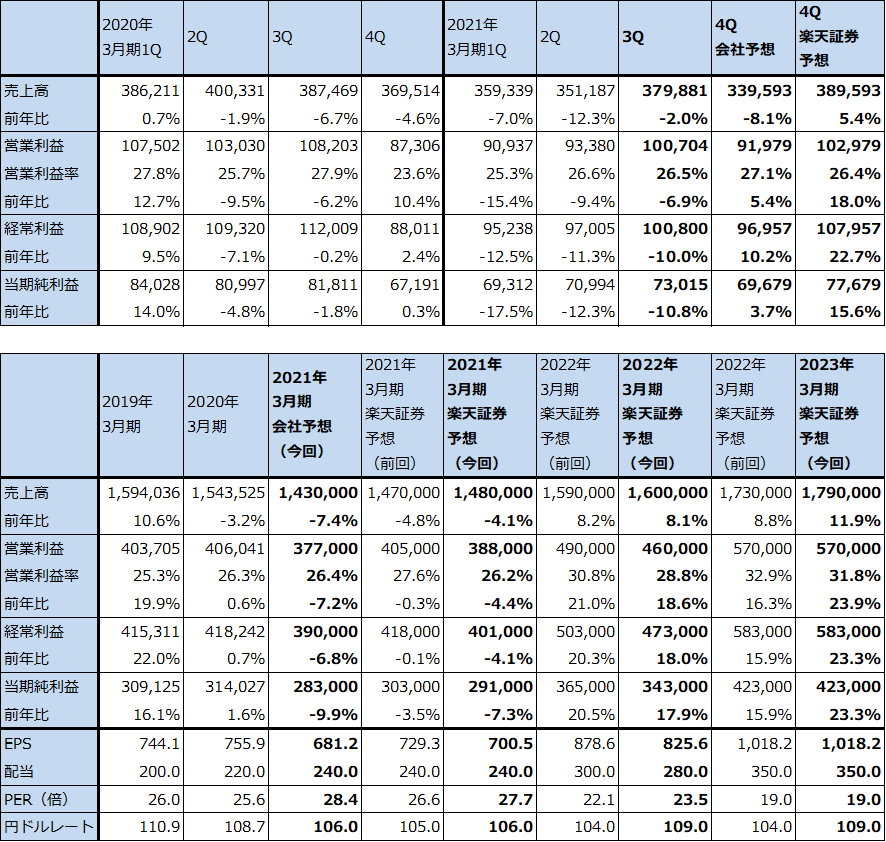

1.2021年3月期3Qは2.0%減収、6.9%営業減益

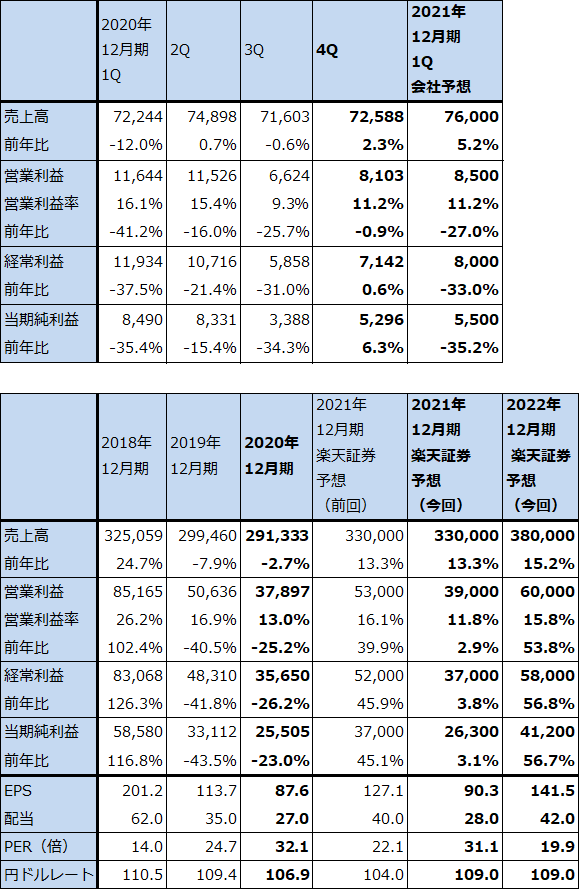

信越化学工業の2021年3月期3Q(2021年10-12月期)は、売上高3,798億8,100万円(前年比2.0%減)、営業利益1,007億400万円(同6.9%減)となりました。

表4 信越化学工業の業績

発行済み株数 415,440千株

時価総額 8,049,150百万円(2021/4/8)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

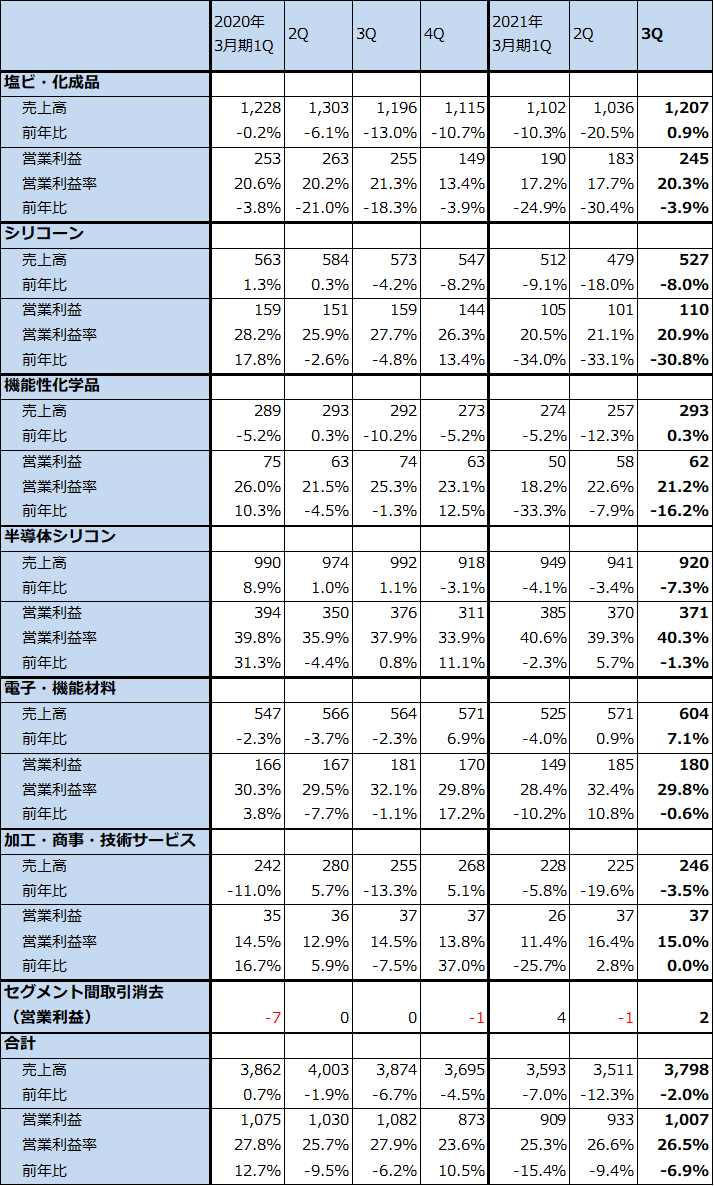

2.2021年3月期3Qセグメント別動向―塩ビ・化成品、半導体シリコンなど重要セグメントで需要増加中―

1)塩ビ・化成品

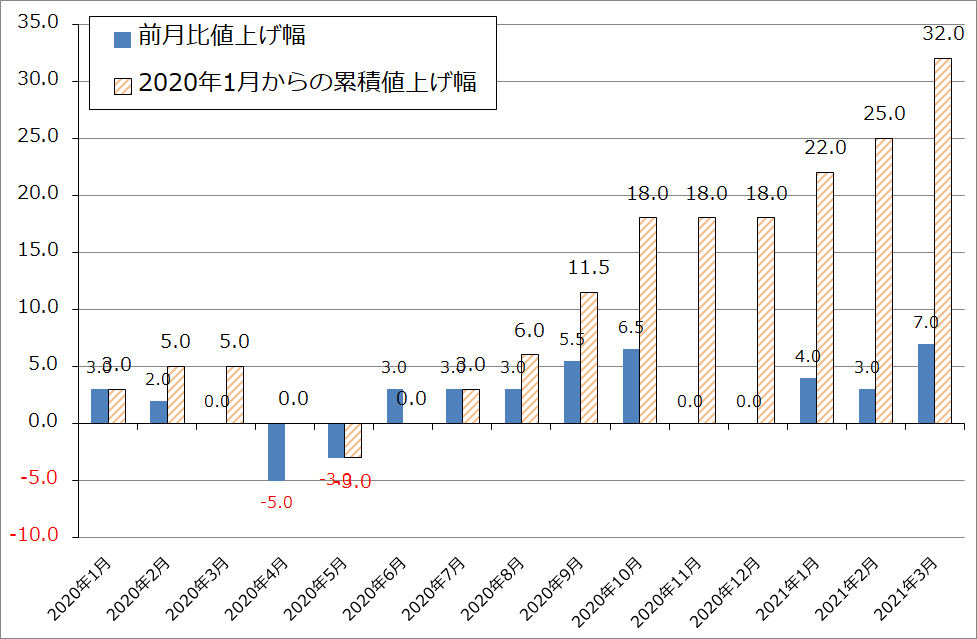

2021年3月期3Qは、売上高1,207億円(同0.9%増)、営業利益245億円(同3.9%減)と小幅減益ではありましたが、営業利益は新型コロナ不況に突入した2020年3月期4Q149億円を底として回復中です。アメリカ中心にDIY、インフラ整備等によって塩ビ需要が拡大していることにより、米国の塩ビ子会社、シンテックのフル操業が続いていること、好調な需要に対応して値上げを進めたことが業績に寄与しました。2020年1月から2021年3月までの北米での累計値上げ幅は32セント、2020年1-3月期平均価格と2021年1-3月期平均価格の比較では推定約13%の値上げになると思われますが、この値上げが2022年3月期の塩ビ・化成品の業績にプラスに寄与すると予想されます。

2)シリコーン

シリコーンは、売上高527億円(同8.0%減)、営業利益110億円(同30.8%減)となりました。前年比では大幅減益となりましたが、自動車向け、化粧品向けが回復しており、業績は底打ちしたもようです。

3)機能性化学品

機能性化学品は、売上高293億円(同0.3%増)、営業利益62億円(同16.2%減)となりました。医薬品向けは堅調ですが、建材向けは低調な動きが続きました。

4)半導体シリコン

半導体シリコンは、売上高920億円(同7.3%減)、営業利益371億円(同1.3%減)と小幅減益になりました。300ミリのロジック向けエピタキシャルウェハが月を追って好調になっているもようです。営業利益率も傾向的に上昇しており、2021年3月期3Qは40.3%になりました(2020年3月期3Qは37.9%)。一方で、メモリ向けポリッシュドウェハは、全体では堅調な動きが続いていますが、顧客によって在庫水準と発注の勢いに違いがあるもようです。

2021年の長期契約価格は300ミリ、200ミリとも2020年比で横ばいとなったもようですが、昨年12月から300ミリ、200ミリともに需要が急増しているため、2021年3月期4Qの業績にはある程度期待できそうです。

5)電子・機能材料

電子・機能材料は、売上高604億円(同7.1%増)、営業利益180億円(同0.6%減)となりました。HDD向け、自動車向け(EV向けを含む)希土類磁石、ArF、EUV用レジストが好調でしたが、光ファイバー用プリフォーム(光ファイバーの原材料)、大型パネル用フォトマスク基板が不振で、相殺されました。

表5 信越化学工業のセグメント別業績:四半期ベース

出所:会社資料より楽天証券作成。

注:億円未満を切り捨てたため合計が合わない場合がある。

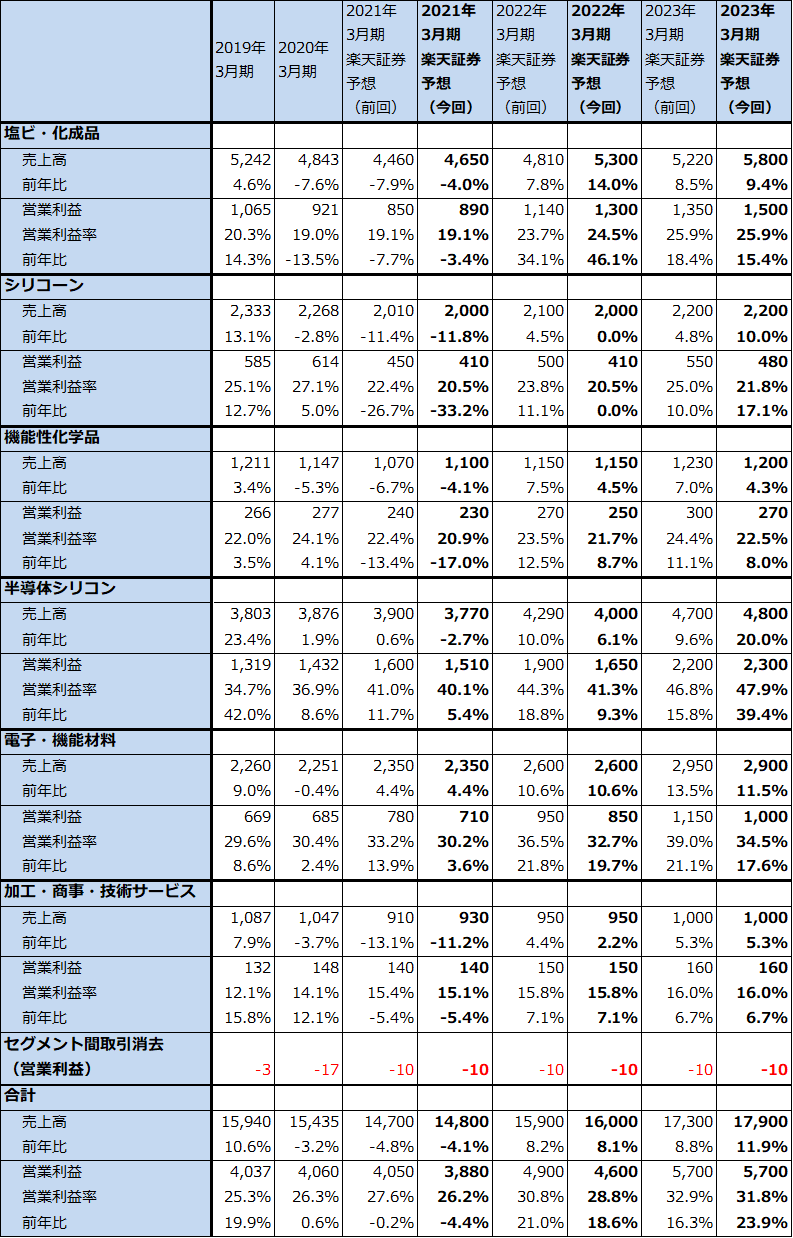

表6 信越化学工業のセグメント別業績:通期ベース

出所:会社資料より楽天証券作成。予想は楽天証券。

注:億円未満を切り捨てたため合計が合わない場合がある。

グラフ3 信越化学工業の塩ビ値上げ幅

出所:会社からのヒアリングより楽天証券作成

3.2021年3月期楽天証券予想は下方修正。2022年3月期は塩ビがけん引。2023年3月期は半導体シリコンの値上げに期待。

前回レポート(2020年12月11日付け楽天証券投資WEEKLY)では2021年、2022年に300ミリ、200ミリについて長期契約価格、スポット価格とも5%以上の値上げを見込んでいましたが、前述の通り2021年の長期契約価格については値上げはなくなりました。ただし、300ミリ、200ミリのスポット価格は、今の需給関係から見て、2021年、2022年に各々5~10%以上の上昇が予想されます。

そのため、半導体シリコン事業営業利益については、2021年3月期は前回1,600億円から今回1,510億円へ、2022年3月期は同じく1,900億円から1,650億円へ楽天証券予想を下方修正します。ただし、2023年3月期は2022年に300ミリ、200ミリの長期契約価格、スポット価格ともに5~10%以上上昇すると予想して、2,200億円から2,300億円に上方修正します。

塩ビ・化成品は2020年1月からの値上げ効果が2021年3月期4Qと2022年3月期にフル寄与すると予想されます。また、2023年3月期楽天証券予想には値上げは見込んでいませんが、数量増加の効果が予想されます。このため、塩ビ・化成品の前回営業利益予想、2021年3月期850億円、2022年3月期1,140億円、2023年3月期1,350億円を、同じく890億円、1,300億円、1,500億円へ上方修正します。

また電子・機能材料は、自動車向け磁石、レジストなどは好調持続が予想されますが、原料価格が上昇していること、光ファイバー用プリフォームの採算が不透明なことから、楽天証券営業利益予想を、2021年3月期780億円、2022年3月期950億円、2023年3月期1,150億円から、同じく710億円、850億円、1,000億円に下方修正します。

この結果、全社営業利益は、前回の2021年3月期4,050億円、2022年3月期4,900億円から、今回は同じく3,880億円、4,600億円へ下方修正します。2021年3月期は小幅減益となる見込みですが、会社予想営業利益3,770億円に対しては上乗せ余地があると思われます。また、2022年3月期は二ケタ営業増益が予想されます。2023年3月期の楽天証券営業利益予想は前回と同じ5,700億円とします。

4.今後6~12カ月間の目標株価を前回の2万2,000円から2万5,000円に引き上げる。

今後6~12カ月間の目標株価を前回の2万2,000円から2万5,000円に引き上げます。楽天証券の2023年3月期EPS予想1,018.2円に2022年以降の半導体シリコン長期契約価格の値上げを期待して想定PER25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

SUMCO

1.2020年12月期4Qは2.3%増収、0.9%営業減益

SUMCOの2020年12月期4Q(2020年10-12月期、以下前4Q)は、売上高725億8,800万円(前年比2.3%増)、営業利益81億300万円(同0.9%減)となりました。

前3Qは、最先端ロジック向けエピタキシャルウェハの需要増加に対応する中で生産性が悪化しました。それに加え昨年9月の台風で工場が一時停止したことや、200ミリ以下の口径の自動車、民生向け需要とスポット価格が軟化したことが響き、営業利益は前2Q115億2600万円から前3Q66億2400万円へ落ち込みました。

これに対して前4Qは、最先端ロジック向けの生産性が改善しました。ロジック向け300ミリの需要も好調で、200ミリの自動車、民生向けが昨年末から急回復しました。価格も300ミリ、200ミリとも、長期契約価格、スポット価格ともに前3Q比横ばいでした。このため、前4Q営業利益は81億300万円に回復しました。

この結果2020年12月期通期は、売上高2,913億3,300万円(前年比2.7%減)、営業利益378億9,700万円(同25.2%減)となりました。

表7 SUMCOの業績

発行済み株数 291,174千株

時価総額 818,199百万円(2021/4/8)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

2.2021年12月期は業績横ばいか。2022年12月期は長期契約価格の上昇に期待。

2021年12月期1Qの会社予想は、売上高760億円(前年比5.2%増)、営業利益85億円(同27.0%増)です。前4Qの売上高725億8800万円、営業利益81億300万円に比べ増収増益にはなりますが、営業利益の増え方が鈍くなるという予想です。これは今1Qに工場の定期修理があること、メモリ向けの需給が緩いことを反映して300ミリの長期契約比率が前4Qの約80%に対して今1Qは約70%と約10%ポイント低下するため、これが約10億円の減益要因になること等によります。

楽天証券では、2021年12月期通期業績予想を、前回の売上高3,300億円、営業利益530億円から、今回は売上高3,300億円(前年比13.3%増)、営業利益390億円(同2.9%増)に下方修正します。前回予想した2021年の長期契約価格上昇がなくなったことを織り込みました。ただし、シリコンウェハ出荷面積は2021年12月期5~10%増、スポット価格は300ミリ、200ミリとも同じく5~10%以上上昇すると予想します。

信越化学工業に比べると、SUMCOは300ミリの長期契約比率が低いため、スポット価格上昇が業績に与えるインパクトは信越化学工業よりも大きくなると思われます。

また2022年12月期は、売上高3,800億円(同15.2%増)、営業利益600億円(同53.8%増)と予想します。出荷面積は5~10%増、300ミリ、200ミリとも長期契約価格、スポットとも5~10%以上上昇すると予想します。

2021年の長期契約価格が横ばいになったことは、最先端ロジック向けエピタキシャルウェハの需給が一層逼迫する要因になると思われます。このことは、2022年の長期契約価格上昇(場合によっては10~20%以上の上昇)を期待させるものです。

3.目標株価を前回2,900円から3,800円に引き上げる

今後6~12カ月間の目標株価を前回の2,900円から3,800円に引き上げます。楽天証券の2022年12月期EPS予想141.5円に今後のスポット価格上昇期待と2022年の長期契約価格上昇期待を考慮して想定PER25~30倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。