![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

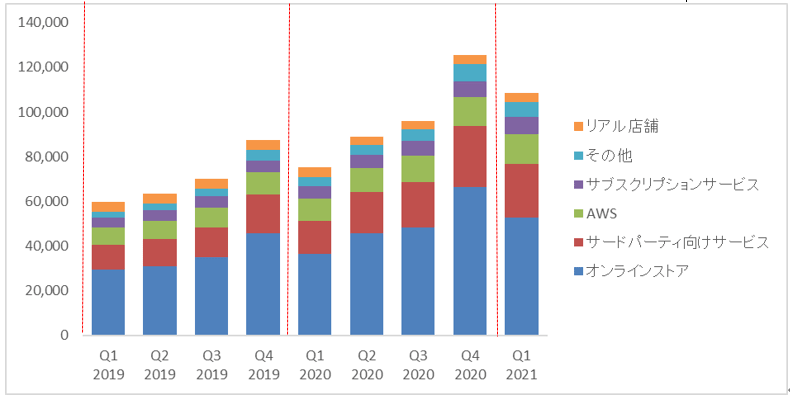

2.アマゾン・ドット・コムの長期戦略

ただし、アマゾンは、長期的な目線で成長ストーリーを描ける銘柄です。主力のオンライン販売とサードパーティー向けサービス、AWSに伸び代があることに加え、AWSの次の事業拡大に向けた種まきをしています。足元の株価上昇は、このあたりが見直されているのかもしれません。

同社は、成長持続のために、サブスクリプションサービス、広告事業、ヘルスケア事業に注力しています。後者2つはまだ規模が小さくセグメント別に開示されていませんが、サブスクリプションサービスは2021年1Qの段階で前年同期比36%増の76億ドル(約7,600億円)まで拡大しました。

<アマゾン・ドット・コムのセグメント別業績推移>

(単位:百万ドル)

サブスクリプションサービスは、アマゾン・プライムの会員費用等で構成されており、会員数は2億人程度と報道されています。

アマゾン・プライムは、日本では年間4,900円または月間500円のプランです。米国では年間119ドル(約1万1,900円)または月間12.99ドル(約1,299円)。

プライム会員になると、配送料が基本的に無料になるほか、動画配信サービスの「Prime Video」、音楽配信の「Amazon Music」、写真ストレージの「Amazon Photos」、書籍配信の「Prime Reading」等も基本的に無料で利用できます。これらの追加サービスが、ユーザーに会員費用を払い続けてもらう理由付けになっています。

足元ではサービス内容自体の充実も図っており、その戦略が垣間見えるのが、先日発表した大手映画会社メトロ・ゴールドウィン・メイヤー(MGM)の買収の発表です。

「Prime Video」は、競合のネットフリックスと比べてオリジナルのコンテンツ力に乏しい部分がありましたが、大手映画会社そのものを買収することで映画「007」などを含む4,000本の映画、「ファーゴ」などの人気テレビ番組を獲得することになります。

動画配信サービスは、大手映画会社との作品ごとの配信契約を結ぶか、オリジナルコンテンツを制作することで品ぞろえを増やしますが、アマゾンは映画会社自体を購入し、おそらくその傘下の作品は独占配信することで自社の差別化を図ろうとしています。

サービスの充実を図ることによって既存メンバーの流出を防ぎ、かつ、米国外での認知度を高める新たな会員を取り込むことによって、プライム会員は今後も増加するでしょう。

広告事業はまだ相対的に規模が小さいですが、アルファベットやフェイスブックとは異なる路線で、広告の一大プラットフォームを築くポテンシャルがあります。同社の広告は、アマゾンのサイト内でユーザーが商品を検索した際に、検索結果の上部に表示されます。

多くのユーザーは、検索結果を全てチェックせず、最初の1、2ページ目で表示されたものを見ると考えられるため、販売者にとって最初の1ページ目の上部に商品を掲載することは魅力的です。

アルファベットのグーグル検索やフェイスブックと比べて、アマゾンのアプリを開くユーザーはほぼ確実に購買目的で検索している可能性が高く、その意味で他の広告プラットフォームとの差別化も可能です。

ヘルスケア事業にも進展がありました。今月に入って、医療サービス「アマゾン・ケア(Amazon Care)」を提供する契約を、複数企業と締結したと報じられています。

サービスの内容は、専用アプリを使って、ビデオ通話やテキストチャットによるオンライン上の医療相談で、必要に応じて訪問診療・看護も受けられるほか、処方薬の配達サービスも利用できます。報道によると、この夏には米50州で、オンラインサービスを始める計画です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)