![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「強気見通し継続も、目先の調整に警戒か?」

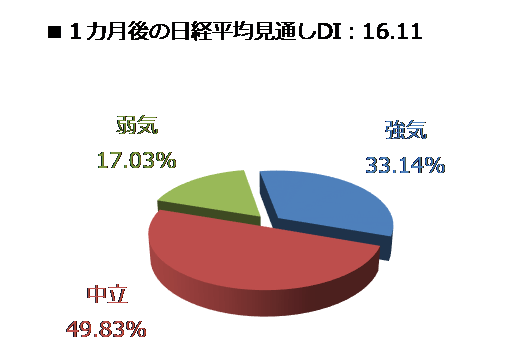

今回調査における日経平均の見通しDIの結果は、1カ月先がプラス16.11、3カ月先はプラス7.16となりました。前回調査がそれぞれプラス29.16、12.68でしたので、ともにDIの値を縮小させた格好です。

とはいえ、回答の内訳グラフで細かく見てみると、どちらも強気派の割合が30%を超えていることもあり、強気の見方は依然として継続していることに変わりはありません。前回調査での1月先の強気派は40%を超えていたこともあり、過度な強気が修正されたと考えた方が良さそうです。

とはいえ、弱気派が増えていることにも着目しておく必要がありそうです。前回調査では1カ月先が13.11%、3カ月先は22.00%となっていましたが、上の内訳グラフを見ても分かるように、それぞれ17.03%、25.24%と増加しています。

4月の新年度相場入りとなった足元の株式市場ですが、日経平均は一段高で取引をスタートさせ、5日には3万円台乗せまで順調に値を伸ばしたものの、以降は失速して再び3万円台を下回る展開となっています。まだ相場が崩れ始めたと言える段階ではないものの、これまでのところ慌ただしい値動きとなっています。

こうした値動きの背景には、期待を先取りしてきた高値警戒感をはじめ、オプション・mini先物取引のSQを控えた需給的な動き、日米の決算シーズンを前にした調整などといった見方があるようですが、「金融相場から業績相場」への移行が注目される中で、企業業績動向をにらみつつ、しっかりと3万円台を超えていけるか、相場にとってネガティブな材料(米金利上昇や新型コロナウイルスの感染状況など)への関心度も値動きに影響を与えそうです。

とりわけ新型コロナウイルスについては、想定を上回るペースでワクチン接種が進んでいる米国などに比べて、日本は出遅れている状況で、この傾向は非製造業の景況感の回復の差などに現れ始めています。

4月1日に公表された日銀短観では、大企業製造業の景況感(DI)が、コロナ前の状況に回復したことなどが好感されましたが、非製造業についてはまだまだ本格的な回復基調に乗れていません。そのため、景気敏感株への物色が幅広い米株市場と異なり、日本株は、海外で稼ぐ企業がより選好されそうなど、銘柄が選別されることになり、相場全体の底上げが限定的になる可能性があります。

また、先日打ち出された米国の追加経済政策についても、半導体関連株などのグロース株が買われて「政策に売りなし」の雰囲気も出てきましたが、これから政策を実現させていく段階ですので、まだ期待先行の面が強いと言えます。

今回の追加経済政策は、バイデン大統領が述べているように、「中国との競争に打ち勝つ」という部分が強調されています。米議会では今回の政策を議論するにあたり、与野党を問わず反対の声が予想されていますが、とりわけ、今回の政策の財源として、法人税の引き上げなどの企業増税で賄うやり方は、法人税を引き下げてきたこれまでとは180度の方向転換でもあるため、反対の声は大きそうです。そのため、超党派で賛同が得られやすい対中国政策の側面を打ち出して乗り切ろうとする思惑が感じ取れます。

まもなく日米の決算シーズンが本格化していきますが、先取りしてきた期待と現実とのギャップが意識されることが想定されます。企業業績が材料出尽くしとなるか、さらなる上値追いのきっかけとなるかがポイントになりそうです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)