![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

市場をコントロールする中央銀行は神様か?

米議会下院は2月27日、1.9兆ドル(約200兆円)規模の追加の経済対策法案を可決した。この後、上院で法案が修正される可能性があるものの、バイデン大統領の提案をほぼ反映した内容となっており、政権は現在の失業者支援策の期限である今月14日までに成立を目指すとしている。

継続的な金融緩和政策に大盤振る舞いの財政が加わりインフレ懸念は日々高まっている。先月、CBO(米議会予算局)が明らかにした中期の財政見通しによると、2021会計年度(2020年10月~2021年9月)の財政赤字は2兆2,580億ドル(約240兆円)になる見通しだ。連邦政府の債務残高は28.5兆ドル(約3,000兆円)となり、過去最大を更新すると予測されている。このCBOの試算には今回下院で可決された1.9兆ドルのコロナ対策は含まれていないため、今回の法案が可決されれば財政赤字はさらに膨らむ。

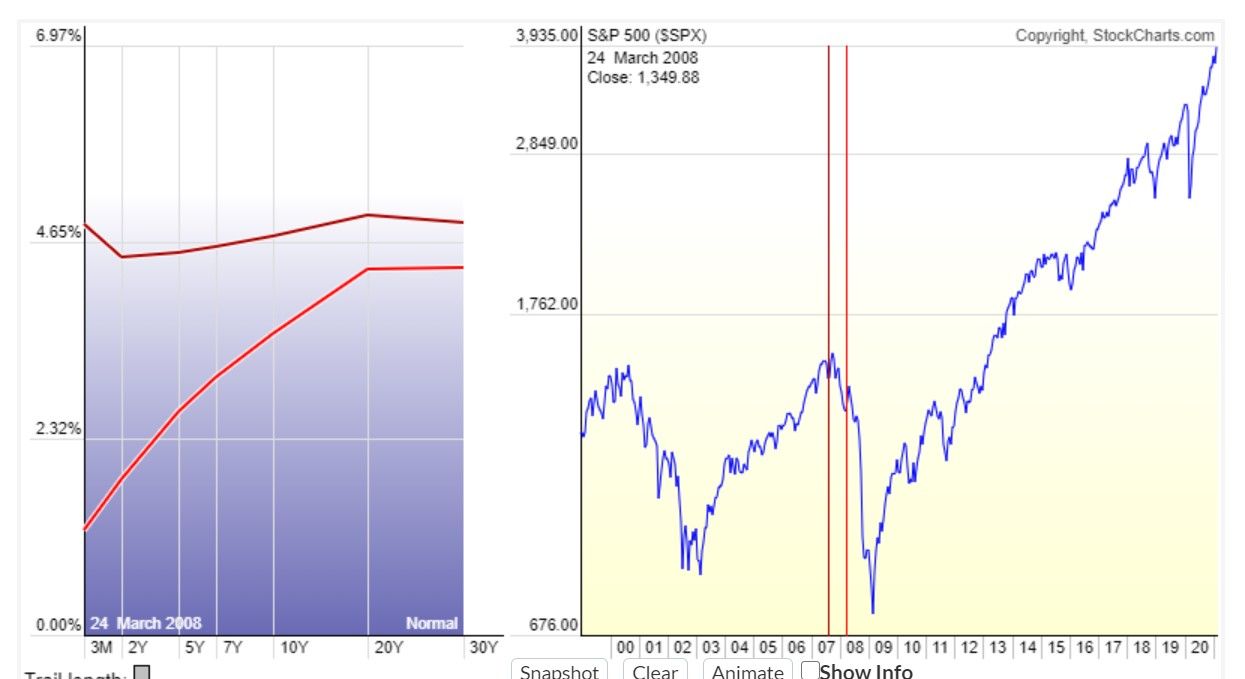

堅実で動かないと思われていた金利の急激な変化は、債券市場が株式市場に大混乱をもたらす可能性があることを投資家に改めて思い起こさせた。金利については、逆イールド(短期の金利が長期を上回る)になるとリセッション入りのシグナルとして警戒されるが、実際に相場が急落するきっかけとなるのは、金利差が縮小している状態から長期金利が上がり、金利差が開いてイールドカーブが立ってきた時である。金融危機(リーマンショック時)の相場急落時のイールドカーブを見てみると、金利差が拡大し、カーブが立ち上がっているのがお分かりいただけるであろう。

2007~2008年(金融危機時)のイールドカーブ

2019~2021年のイールドカーブ

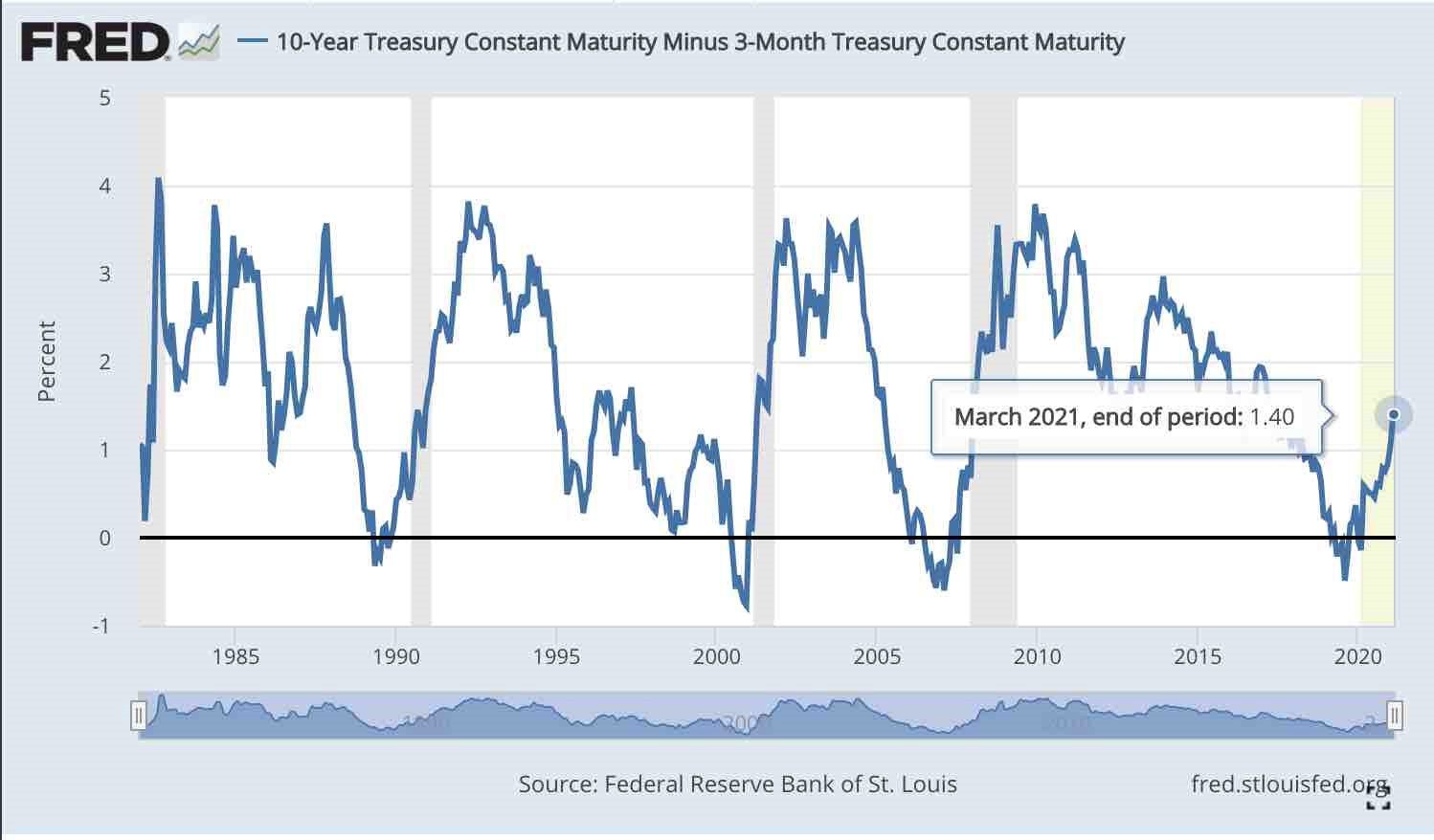

現在、長期と短期の差が広がりつつある。2020年には逆イールドになった場面があったが、そこから反転しつつある。過去にも逆イールドから反転した後、マーケットのクラッシュが起きている。株式市場が大きく暴落した場合、為替市場のボラティリティももちろん大きくなる。

10年債利回りー3カ月債利回りの推移

世の中には、預金・株・債券・為替・コモディティ・不動産などいろんな金融商品があるが、これらはすべて同じものである。すべての金融商品の値段は<キャッシュフローの集合体の現在価値>、簡単に言うとすべて<債券>に置き換えられるからだ。

例えば、ドル/円レートは米国の国債と日本の国債の交換、株式は償還期限のない債券である。不動産価格も収益還元法という利回りで決まる。要するにこの世のすべての金融商品は<金利>というファクターでみるとすべて同等に扱えるのである。このメカニズムが理解できないと、現在はドルを買うタイミングなのか、株を買うタイミングなのか、コモディティを買うタイミングなのか、あるいはその商品が割高なのか割安なのかが見えてこない。

将来の価値から金利などを割り引くことにより、いま手にした場合の価値を導き出すという考え方を現在価値という。金融商品を購入検討する際に、現在価値を算定し、実際の価格と比較することが必要であろう。

「私たちは、中央銀行が経済をコントロールし、危機を好きなように止めることができると信じて自己満足に陥ってきた。これは危険な誤びゅうである。急激なインフレが発生すれば、中央銀行は最終的に利上げを余儀なくされ、過大なレバレッジをかけてゾンビ化した企業や、債務超過でゾンビ化した欧州諸国はほぼ確実に倒されるだろう。金融市場の完全な混乱は、世界が不況か恐慌に陥るのは明らかだ」と、ヌリエル・ルービニは述べているが、われわれが注意すべきは金利の上昇よりも、その上昇スピードであろう。

「相場の大天井付近では、投資家は極めて楽観的となる。ここ1~2年のほとんどで値を上げたのをみているからだ。その間に目撃された反落は通常、短期的である。厳しい反落があったときでさえ、相場はすぐに戻し、さらに一段高となるのが常だ。大天井では、楽観主義者が王となり、投機家が暴れまわり、株価収益率が高くなり、流動性が干上がってしまう。そうなれば、金利のわずかな上昇をきっかけに弱気相場が引き起こされやすくなる」(マーティン・ツバイク)