![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/d/7/498m/img_d7287782ff94c2262881da4417dae03353400.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:ソニー(6758)、任天堂(7974)

ソニー

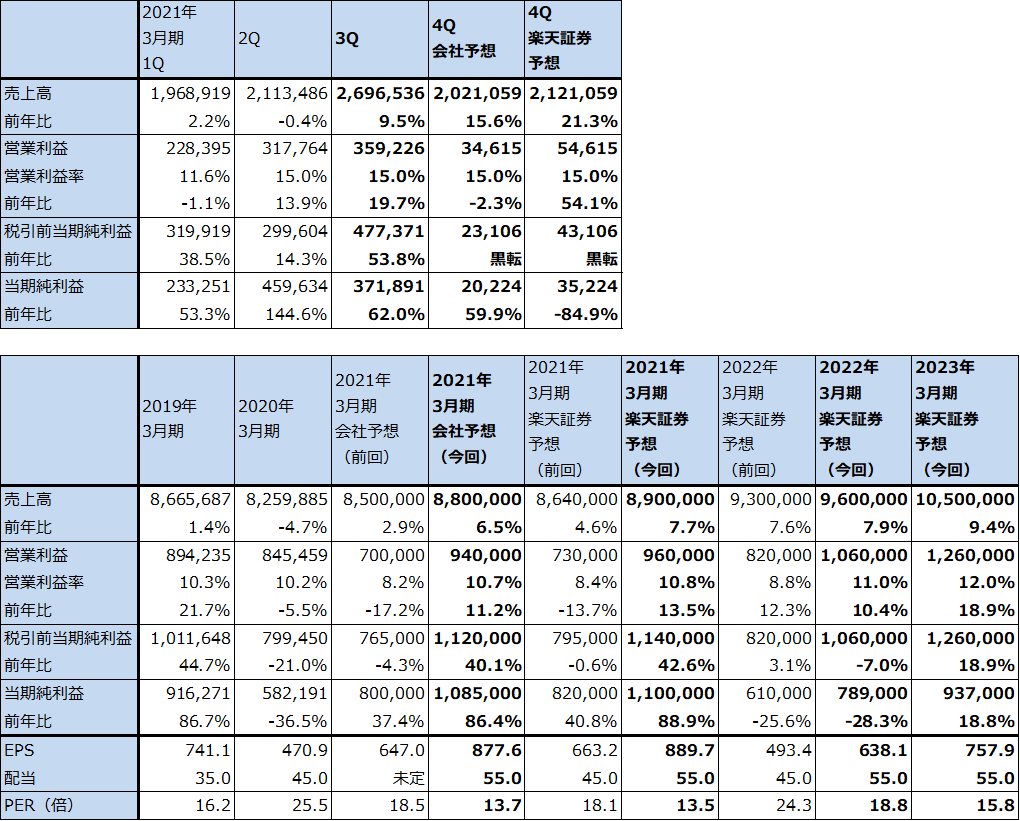

1.2021年3月期3Qは9.5%増収、19.7%営業増益

ソニーの2021年3月期3Q(2020年10-12月期)は、売上高2兆6,965億円(前年比9.5%増)、営業利益3,592億円(同19.7%増)となりました。

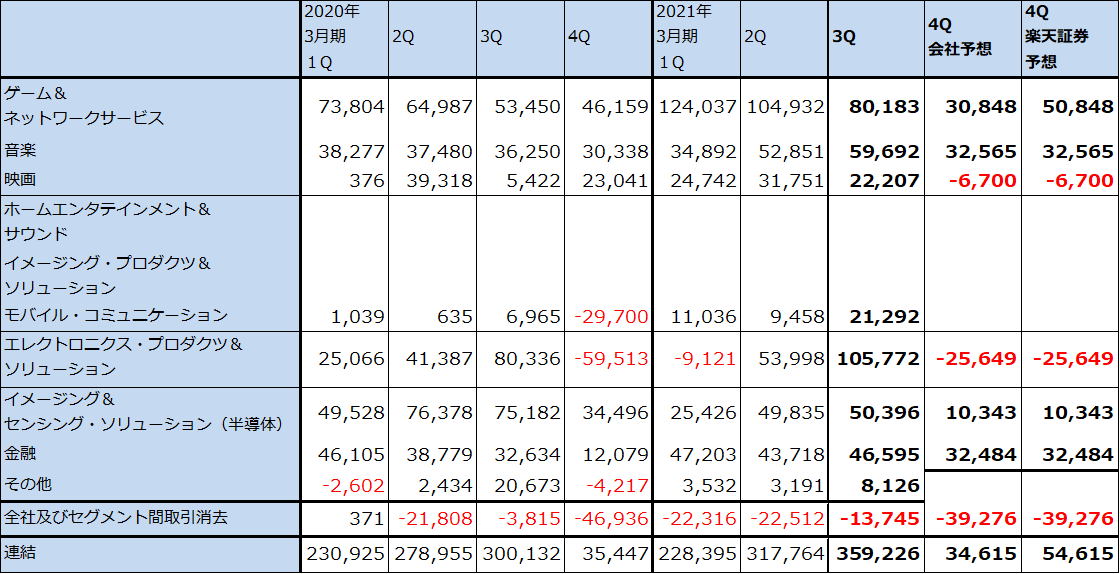

セグメント別の詳細は後述しますが、各セグメントの営業利益を見ると、ゲーム&ネットワークサービスが前年比49.9%増益となり全社をけん引しました。音楽、映画、エレクトロニクス・プロダクツ&ソリューション(スマートフォン、テレビ、カメラなど)、金融も好調でした。一方で、イメージング&センシング・ソリューション(イメージセンサー等の半導体事業)が大幅減益となりました。

今3Qまでの実績を受けて、会社側は2021年3月期通期会社予想業績を前回の売上高8兆5,000億円(前年比2.9%増)、営業利益7,000億円(同17.2%減)から、売上高8兆8,000億円(同6.5%増)、営業利益9,400億円(同11.2%増)へ上方修正しました。楽天証券でも、前回予想の売上高8兆6,400億円(4.6%増)、営業利益7,300億円(同13.7%減)を、売上高8兆9,000億円(同7.7%増)、営業利益9,600億円(同13.5%増)に上方修正します。

また、今期は保有株式評価益が営業外収支に計上される見込みなので、税引き前当期純利益と当期純利益の水準が高くなる見込みです。

表1 ソニーの業績

発行済み株数 1,236,388千株

時価総額 14,824,292百万円(2021/2/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表2 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションが、エレクトロニクス・プロダクツ&ソリューションに統合された。

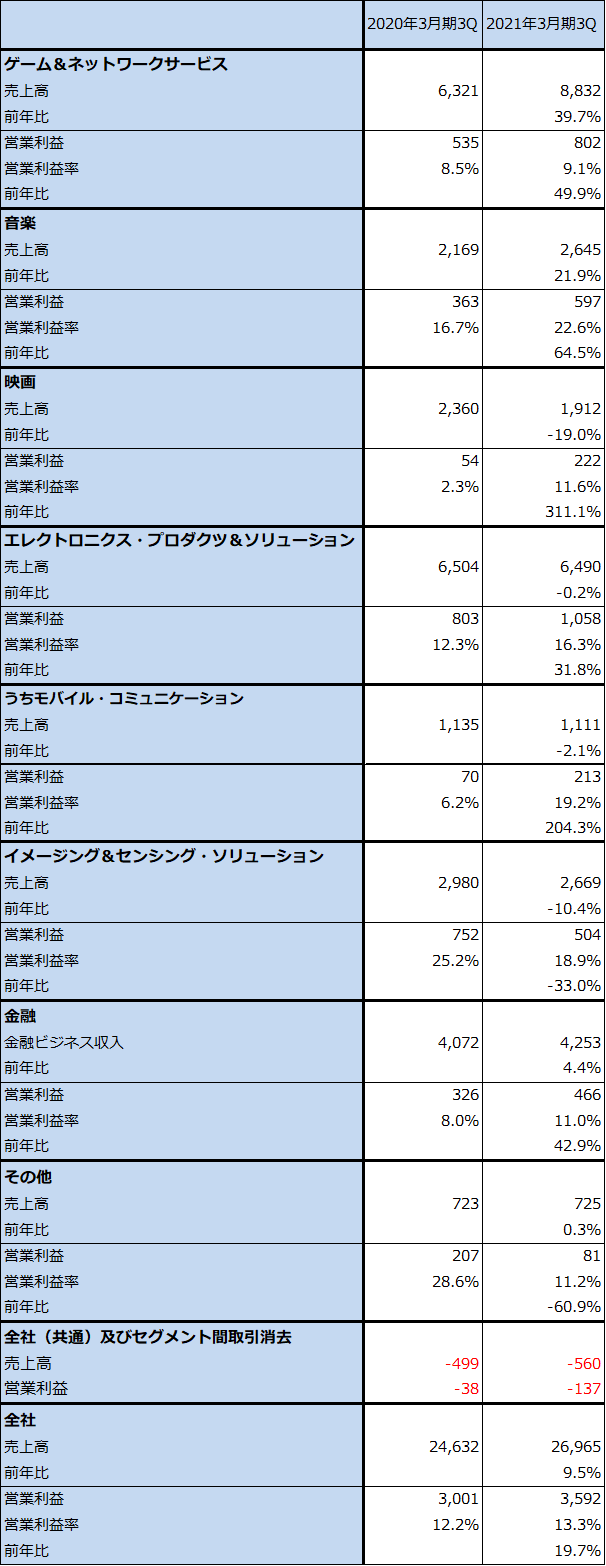

表3 ソニー:2021年3月期3Qセグメント別業績

出所:会社資料より楽天証券作成

注:売上高は内部取引を含むが、モバイル・コミュニケーションのみ、内部取引を含まない外部顧客向け。

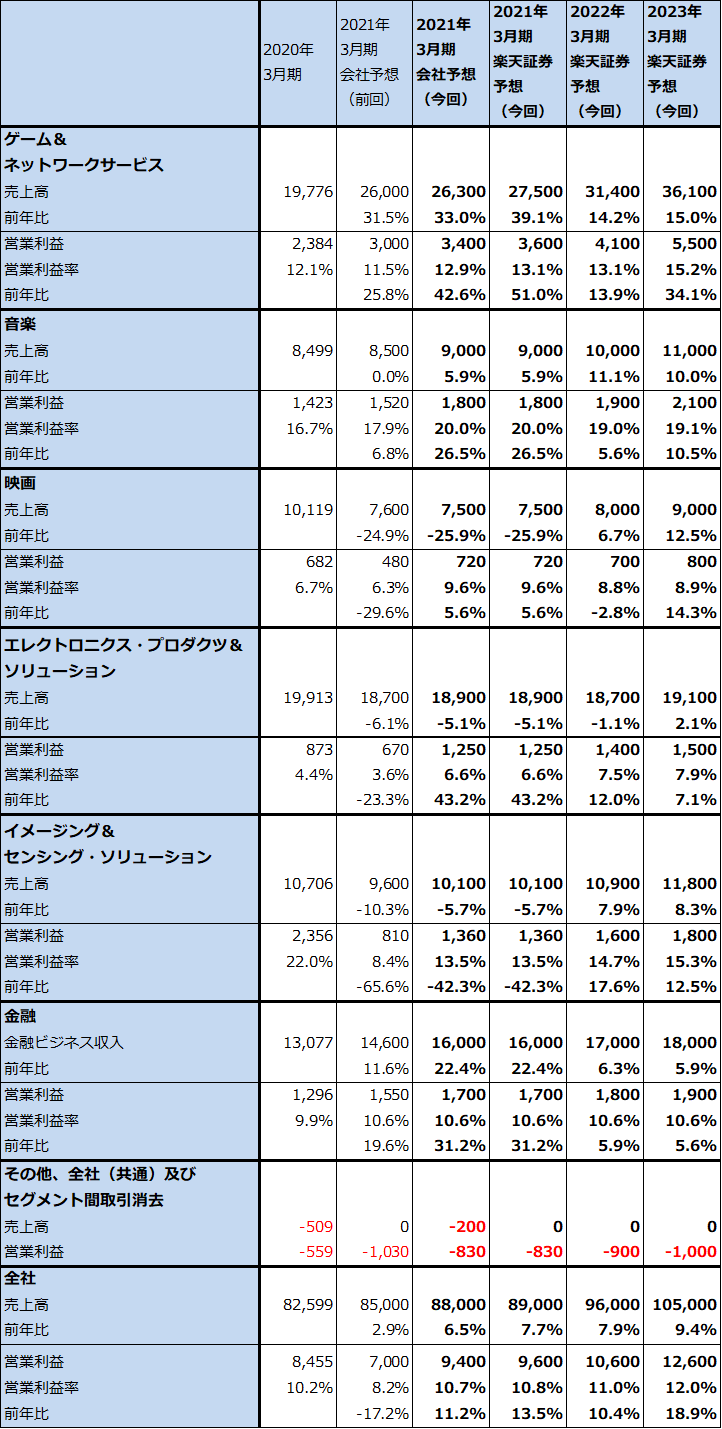

表4 ソニー:セグメント別業績動向(通期ベース)

出所:会社資料より楽天証券作成

2.セグメント別動向:2021年3月期3Qはほぼ全セグメントが増益となった

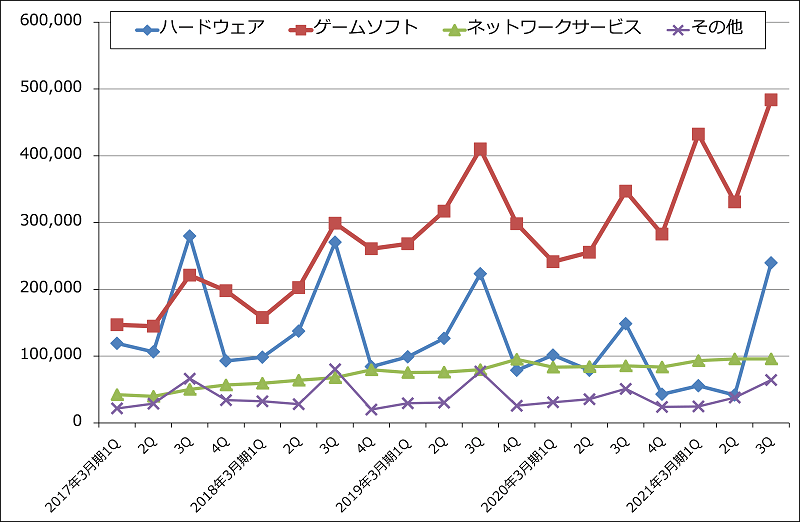

ゲーム&ネットワークサービス:今3Qは売上高8,832億円(前年比39.7%増)、営業利益802億円(同49.9%増)となりました。

売上高は、2020年11月12日発売の「プレイステーション5(PS5)」(標準型49,980円、デジタルエディション(ダウンロード専用機)39,980円、いずれも税抜き希望小売価格)が今3Qに450万台売れたことによってハードウェアが2,395億円(前年比61.3%増)と大幅増となりました。ゲームソフト売上高もパッケージ、ダウンロード、追加コンテンツ合わせて4,837億円(前年比39.4%増)と好調で、ネットワークサービスも958億円(同12.0%増)と順調でした。

営業利益はPS5ハードの赤字を、ソフトウェアとネットワークサービスの利益で吸収し、これも大幅増益となりました。

ゲームソフトでは、「Marvel’s Spider-Man: Miles Morales」(PS5、PS4)が410万本売れました。

今1~3Qの好調な業績を見て、会社側はゲーム&ネットワークの今期業績予想を、前回の売上高2兆6,000億円(前年比31.5%増)、営業利益3,000億円(同25.8%増)から、売上高2兆6,300億円(同33.0%増)、営業利益3,400億円(同42.6%増)へ上方修正しました。ただし、楽天証券では会社側が今4Q(2021年1-3月期)を控えめに予想していることから、更に上乗せし、売上高2兆7,500億円(同39.1%増)、営業利益3,600億円(51.0%増)と予想します。

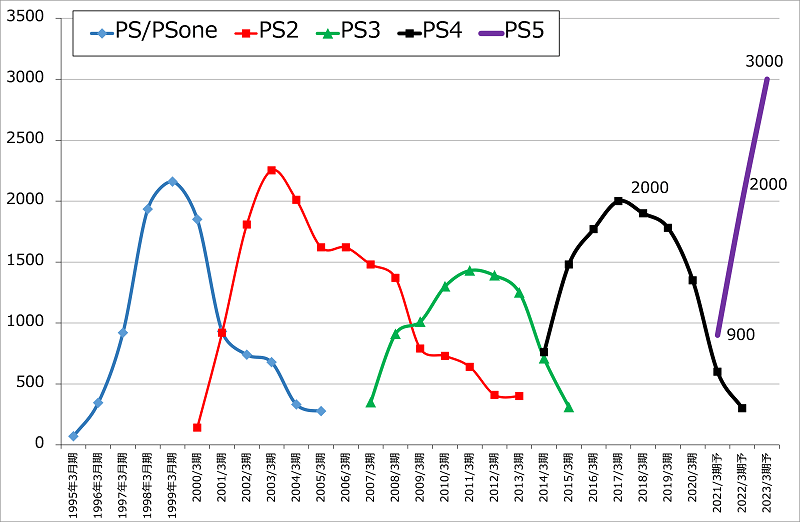

この今期楽天証券予想の中で、PS5ハードは前回予想1,000万台に対して今回は900万台と下方修正します。PS5用CPU、GPUの生産を受託しているTSMCの生産能力不足を考慮しました(会社予想は760万台以上で変更ありません)。今3Q同様、PS5ハードの赤字を、PS5、PS4用ソフト、ネットワークサービスの利益で吸収すると予想します。

2022年3月期、2023年3月期もゲーム&ネットワークサービスは好業績が予想されます。楽天証券ではPS5販売台数を2021年3月期900万台、2022年3月期2,000万台、2023年3月期3,000万台と予想します(前回予想は2021年3月期1,000万台、2022年3月期2,500万台)。

会社側では来期2022年3月期のPS5販売台数を、PS4の2年目販売台数の1,480万台以上としています。当面は、世界的な半導体不足の影響に悩まされそうですが、生産を受託しているTSMCの大型設備投資の効果には期待できると思われるため、来期1,500~2,000万台の期待は持てると思われます。

また、来期は、ソフト販売においてPS5用ソフトが増える半面、PS4用ソフトが減少して業績の伸びが鈍化する「端境期」が到来すると予想されますが、PS5はゲームマニア中心に実需が強いため、2023年3月期にはこの分野は高い成長率に戻ると予想されます。

もっとも、ソニーのゲーム機生産能力の問題は、今後もソニーのリスクだろうと思われます。ソニーは、ゲーム(家庭用ゲーム、アプリゲーム)、アニメ、音楽などのコンテンツ製作については、世界最高水準の能力を持った会社ですが、それに見合ったハードウェアの大量生産、大量販売の能力を持っているとは言えない状況です。ソニーが従来の家庭用ゲームのビジネスモデル、即ちソニー製のゲーム機に対して、そのアーキテクチャーの使用を認める契約をしたゲームソフトのみが使えるモデルを維持する限り、ソニーのゲーム機生産能力はゲーム事業全体の制約条件であり続けると思われます。

グラフ1 ソニーのゲームサイクル:プレイステーションの販売台数

グラフ2 ソニー・ゲーム&ネットワークサービス事業の売上構成

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)