毎週金曜日夕方掲載

本レポートに掲載した銘柄:ソニー(6758)、任天堂(7974)

ソニー

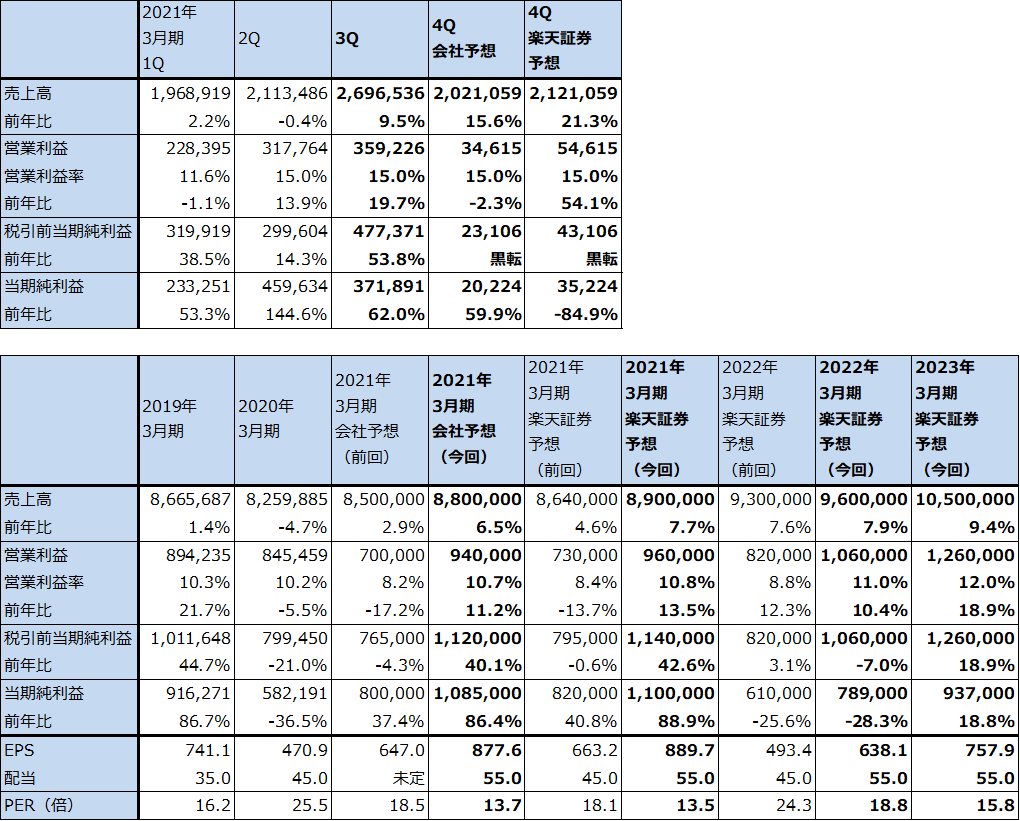

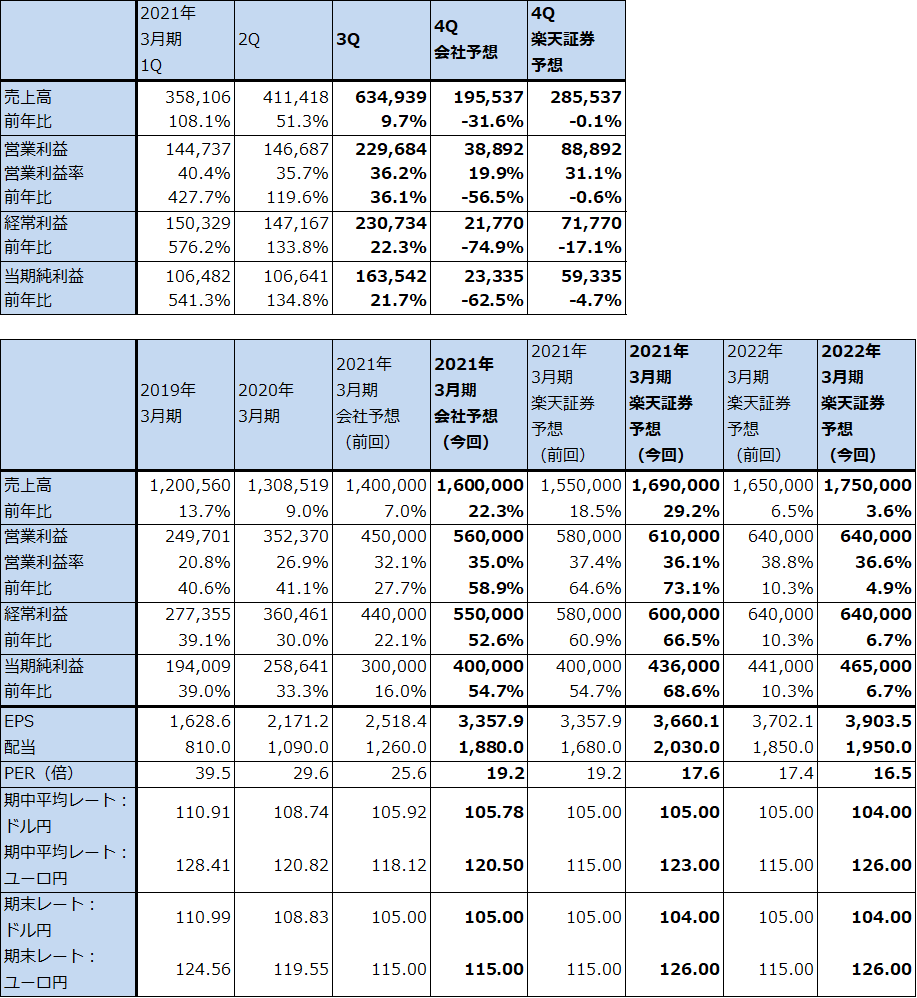

1.2021年3月期3Qは9.5%増収、19.7%営業増益

ソニーの2021年3月期3Q(2020年10-12月期)は、売上高2兆6,965億円(前年比9.5%増)、営業利益3,592億円(同19.7%増)となりました。

セグメント別の詳細は後述しますが、各セグメントの営業利益を見ると、ゲーム&ネットワークサービスが前年比49.9%増益となり全社をけん引しました。音楽、映画、エレクトロニクス・プロダクツ&ソリューション(スマートフォン、テレビ、カメラなど)、金融も好調でした。一方で、イメージング&センシング・ソリューション(イメージセンサー等の半導体事業)が大幅減益となりました。

今3Qまでの実績を受けて、会社側は2021年3月期通期会社予想業績を前回の売上高8兆5,000億円(前年比2.9%増)、営業利益7,000億円(同17.2%減)から、売上高8兆8,000億円(同6.5%増)、営業利益9,400億円(同11.2%増)へ上方修正しました。楽天証券でも、前回予想の売上高8兆6,400億円(4.6%増)、営業利益7,300億円(同13.7%減)を、売上高8兆9,000億円(同7.7%増)、営業利益9,600億円(同13.5%増)に上方修正します。

また、今期は保有株式評価益が営業外収支に計上される見込みなので、税引き前当期純利益と当期純利益の水準が高くなる見込みです。

表1 ソニーの業績

発行済み株数 1,236,388千株

時価総額 14,824,292百万円(2021/2/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

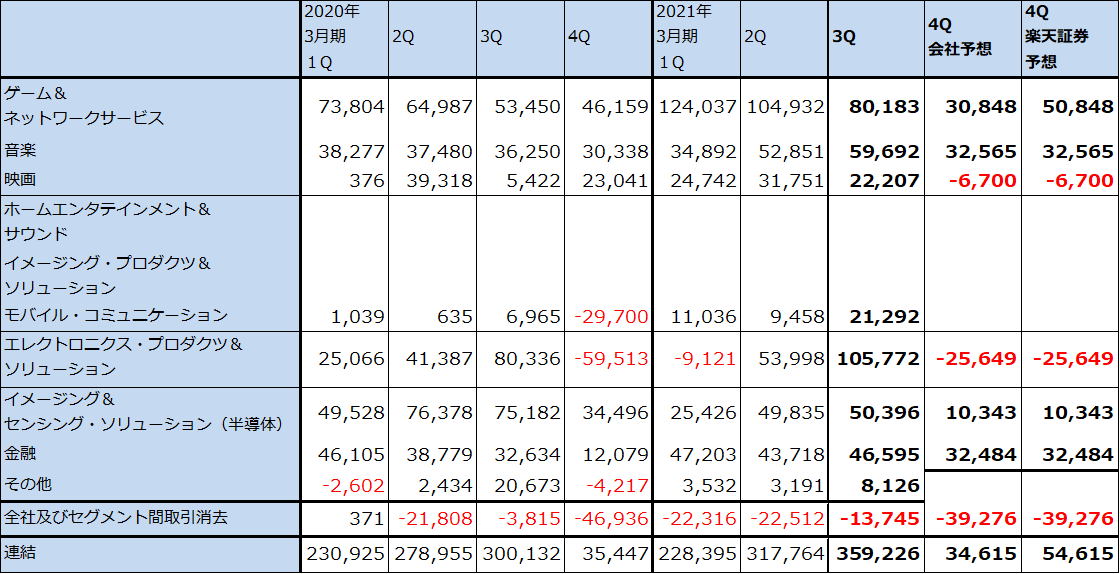

表2 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションが、エレクトロニクス・プロダクツ&ソリューションに統合された。

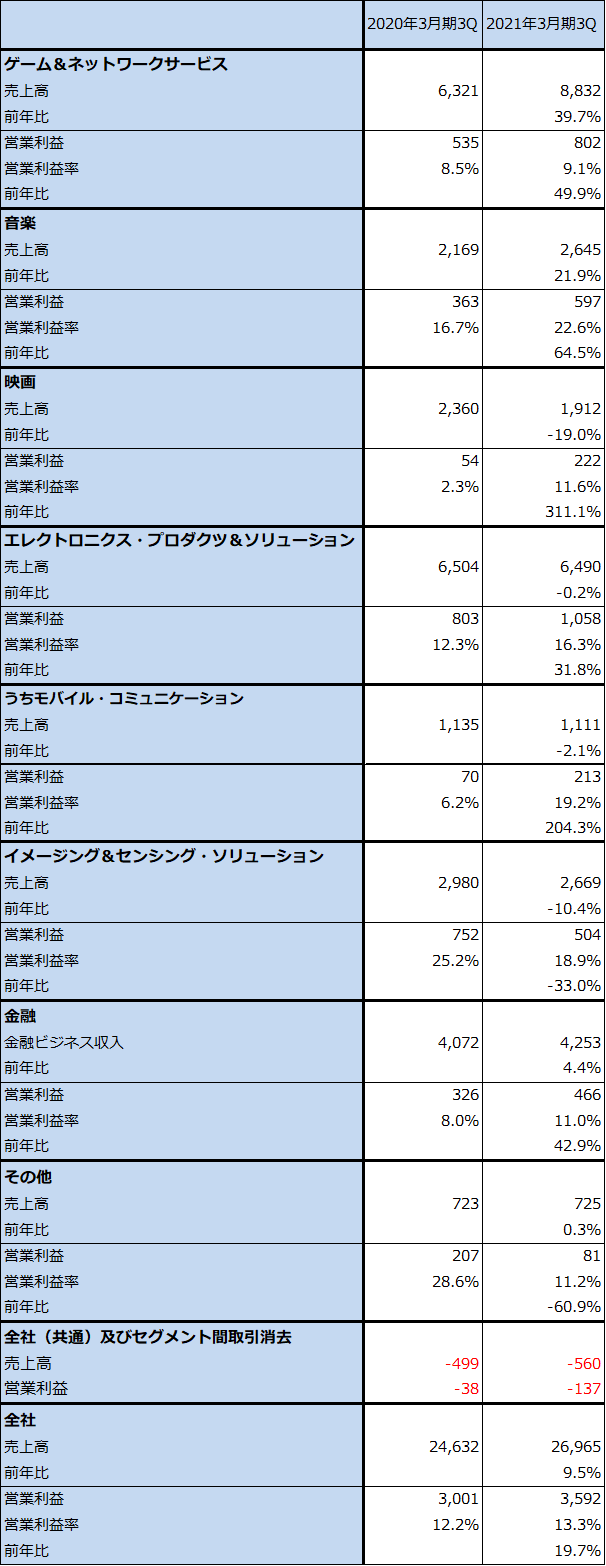

表3 ソニー:2021年3月期3Qセグメント別業績

出所:会社資料より楽天証券作成

注:売上高は内部取引を含むが、モバイル・コミュニケーションのみ、内部取引を含まない外部顧客向け。

表4 ソニー:セグメント別業績動向(通期ベース)

出所:会社資料より楽天証券作成

2.セグメント別動向:2021年3月期3Qはほぼ全セグメントが増益となった

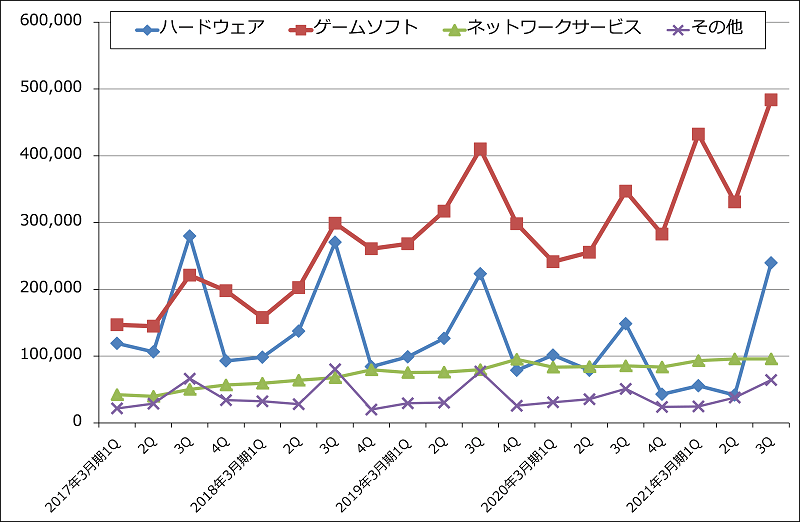

ゲーム&ネットワークサービス:今3Qは売上高8,832億円(前年比39.7%増)、営業利益802億円(同49.9%増)となりました。

売上高は、2020年11月12日発売の「プレイステーション5(PS5)」(標準型49,980円、デジタルエディション(ダウンロード専用機)39,980円、いずれも税抜き希望小売価格)が今3Qに450万台売れたことによってハードウェアが2,395億円(前年比61.3%増)と大幅増となりました。ゲームソフト売上高もパッケージ、ダウンロード、追加コンテンツ合わせて4,837億円(前年比39.4%増)と好調で、ネットワークサービスも958億円(同12.0%増)と順調でした。

営業利益はPS5ハードの赤字を、ソフトウェアとネットワークサービスの利益で吸収し、これも大幅増益となりました。

ゲームソフトでは、「Marvel’s Spider-Man: Miles Morales」(PS5、PS4)が410万本売れました。

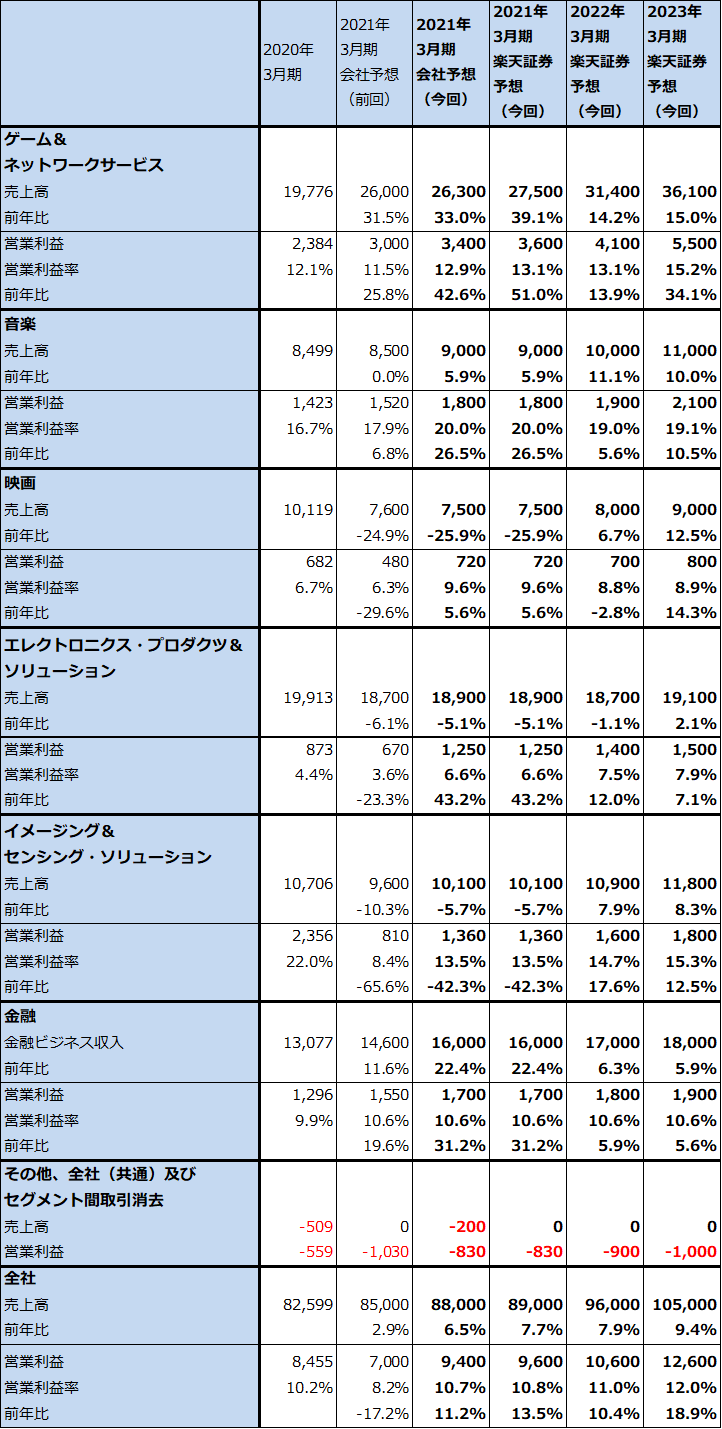

今1~3Qの好調な業績を見て、会社側はゲーム&ネットワークの今期業績予想を、前回の売上高2兆6,000億円(前年比31.5%増)、営業利益3,000億円(同25.8%増)から、売上高2兆6,300億円(同33.0%増)、営業利益3,400億円(同42.6%増)へ上方修正しました。ただし、楽天証券では会社側が今4Q(2021年1-3月期)を控えめに予想していることから、更に上乗せし、売上高2兆7,500億円(同39.1%増)、営業利益3,600億円(51.0%増)と予想します。

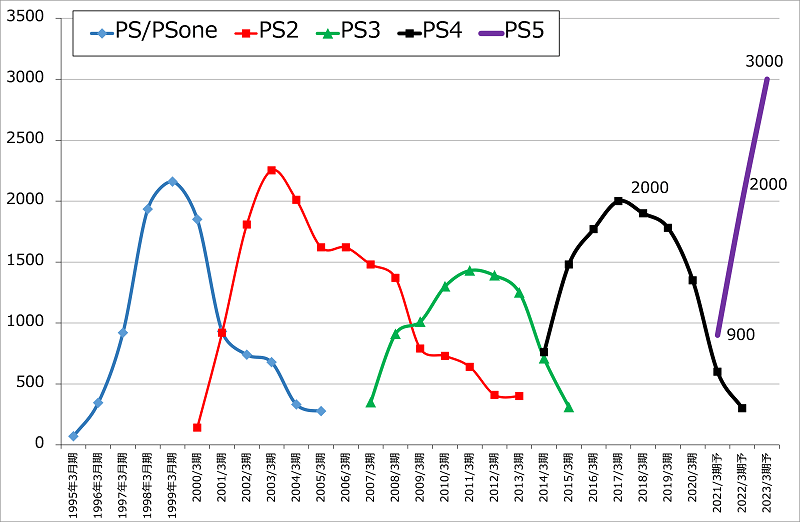

この今期楽天証券予想の中で、PS5ハードは前回予想1,000万台に対して今回は900万台と下方修正します。PS5用CPU、GPUの生産を受託しているTSMCの生産能力不足を考慮しました(会社予想は760万台以上で変更ありません)。今3Q同様、PS5ハードの赤字を、PS5、PS4用ソフト、ネットワークサービスの利益で吸収すると予想します。

2022年3月期、2023年3月期もゲーム&ネットワークサービスは好業績が予想されます。楽天証券ではPS5販売台数を2021年3月期900万台、2022年3月期2,000万台、2023年3月期3,000万台と予想します(前回予想は2021年3月期1,000万台、2022年3月期2,500万台)。

会社側では来期2022年3月期のPS5販売台数を、PS4の2年目販売台数の1,480万台以上としています。当面は、世界的な半導体不足の影響に悩まされそうですが、生産を受託しているTSMCの大型設備投資の効果には期待できると思われるため、来期1,500~2,000万台の期待は持てると思われます。

また、来期は、ソフト販売においてPS5用ソフトが増える半面、PS4用ソフトが減少して業績の伸びが鈍化する「端境期」が到来すると予想されますが、PS5はゲームマニア中心に実需が強いため、2023年3月期にはこの分野は高い成長率に戻ると予想されます。

もっとも、ソニーのゲーム機生産能力の問題は、今後もソニーのリスクだろうと思われます。ソニーは、ゲーム(家庭用ゲーム、アプリゲーム)、アニメ、音楽などのコンテンツ製作については、世界最高水準の能力を持った会社ですが、それに見合ったハードウェアの大量生産、大量販売の能力を持っているとは言えない状況です。ソニーが従来の家庭用ゲームのビジネスモデル、即ちソニー製のゲーム機に対して、そのアーキテクチャーの使用を認める契約をしたゲームソフトのみが使えるモデルを維持する限り、ソニーのゲーム機生産能力はゲーム事業全体の制約条件であり続けると思われます。

グラフ1 ソニーのゲームサイクル:プレイステーションの販売台数

グラフ2 ソニー・ゲーム&ネットワークサービス事業の売上構成

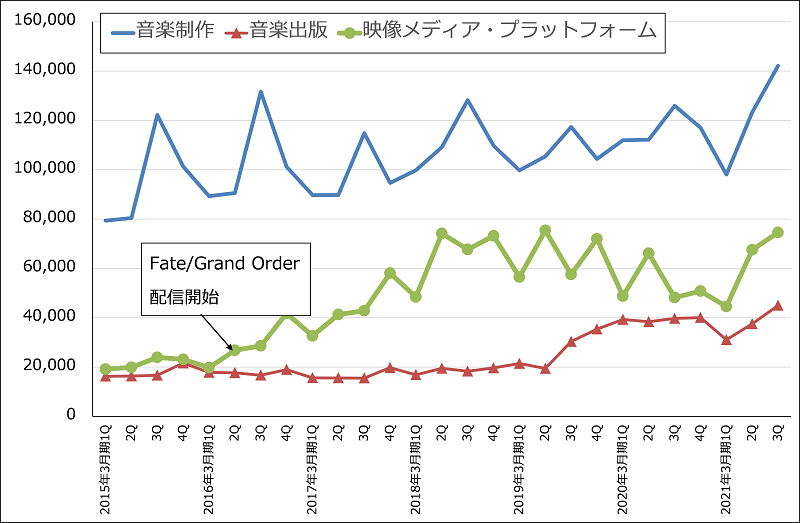

音楽:今3Qは売上高2,645億円(前年比21.9%増)、営業利益597億円(同64.5%増)と好調でした。音楽ストリーミング向け楽曲が順調に伸びたため、音楽制作が1,421億円(同12.8%増、うちストリーミングは881億円(同20.9%増))、音楽出版(楽曲の著作権管理事業等)が450億円(前年比13.3%増、うちストリーミングは205億円(同61.9%増))となりました。

また、映像メディア・プラットフォーム(アニメ、アプリゲーム、映像コンテンツ等)が746億円(同54.8%増)と大幅増収になりました。子会社アニプレックスが製作、アニプレックスと東宝が配給するアニメ映画「劇場版「鬼滅の刃」無限列車編」(2020年10月16日公開)が2020年12月27日までに興行収入325億円、動員数2,405万人と、それまでの国内記録であった「千と千尋の神隠し」の317億円を超えました。更に、2021年2月7日付けで興行収入371億円、動員数2,707万人となりました。現在も好調です。

またアプリゲームも、「Fate/Grand Order」の課金収入が今期に入って回復しており、これも業績に寄与しました。

このため、2021年3月期通期の会社予想は、前回予想の売上高8,500億円(同0.0%増)、営業利益1,520億円(同6.8%増)から、今回は売上高9,000億円(同5.9%増)、営業利益1,800億円(同26.5%増)へ上方修正されました。

来期は、引き続き音楽ストリーミングの順調な成長が予想されます。また、劇場版「鬼滅の刃」の世界展開と、ゲーム、配信、BDなどへのマルチメディア展開、特にアプリゲーム、家庭用両方のゲーム展開が焦点になります。現在開発中のアプリゲーム「鬼滅の刃 血風剣戟ロワイアル」(開発・運営はQuatro A、開発協力はソレイユ、企画・配信はアニプレックス)は推定で2021年中に配信開始となると思われます。家庭用ゲーム「鬼滅の刃 ヒノカミ血風譚」(開発はサーバーコネクトツー、発売はアニプレックス。PS4、PS5、Steam(パソコン向けダウンロード)、Xbox One、Xbox Series X/S)は2021年中に発売される予定です。

中長期で見ても、音楽事業はゲームに次ぐ重要事業になってきました。2022年3月期、2023年3月期の成長に注目したいと思います。

グラフ3 ソニー・音楽事業の売上構成

映画:今3Qは売上高1,912億円(前年比19.0%減)、営業利益222億円(同4.1倍)となりました。特に欧米で劇場公開作品が大幅に減少したため減収となりましたが、テレビ向け作品の増加と映画向け広告費の減少によって大幅増益となりました。

2021年3月期通期でも、欧米での劇場閉鎖が続いているため新作の公開が延期になる見込みです。そのため、広告費が前回予想よりも減少する見込みになったため、2021年3月期会社予想は前回の売上高7,600億円(同24.9%減)、営業利益480億円(同29.6%減)から、今回は売上高7,500億円(同25.9%減)、営業利益720億円(同5.6%増)に上方修正されました。

来期に欧米で映画館が再開された場合には、広告費は増加することが予想されます。ただし、日本での経験ですが、「鬼滅の刃」のような優良作品があれば、それが導火線となって多くの観客が映画館に向かい、広告費の増加を興行収入の伸びである程度カバーすることが可能と思われます。そのため楽天証券では、2022年3月期を微減益と予想しており、2023年3月期から利益成長が期待できると予想しています。

映画事業はソニーのエンタテインメント事業の中でも規模が小さいため、今後の成長戦略に注目したいと思います。まずは、2017年7月に買収したアニメ配信のファニメーション、2020年12月に買収した日本アニメ配信のクランチロールの2社の今後の貢献に期待したいと思います。

エレクトロニクス・プロダクツ&ソリューション:今3Qは売上高6,490億円(前年比0.2%減)、営業利益1,058億円(同31.8%増)となりました。

事前の会社想定よりもスマートフォンとデジタルカメラの業績が改善しました。スマートフォン事業が含まれるモバイル・コミュニケーションは、売上高1,111億円(同2.1%減)、営業利益213億円(同3.0倍)と主にオペレーション費用の改善によって業績が改善しました。またデジタルカメラは高級機の比率が上昇し、これも営業増益に寄与しました。テレビも大型テレビ中心に採算を維持しました。

3Qの実績を見て、会社側は2021年3月期通期予想を、前回の売上高1兆8,700億円(同6.1%減)、営業利益670億円(同23.3%減)から、売上高1兆8,900億円(同5.1%減)、営業利益1,250億円(同43.2%増)へ上方修正しました。

来期は、今期ほどの変化は見込めないと思われますが、増収増益が続くと予想されます。

イメージング&センシング・ソリューション:今3Qは売上高2,669億円(前年比10.4%減)、営業利益504億円(同33.0%減)となりました。会社側は顧客名を明らかにしていませんが、昨年9月以降ファーウェイ向けスマホ用イメージセンサーの出荷が止まった影響で減収減益となりました。

ただし、ファーウェイ向けは11月下旬以降一部製品の出荷を再開しました。これに伴い今2Qに計上した在庫評価損約175億円のうち85億円を今3Qに戻しいれています。

また、中国以外の大口顧客(アップルと思われます)からの受注が好調で会社予想を大きく上回ったもようです。デジタルカメラ向けイメージセンサーも順調に伸びています。そのため、2021年3月期通期会社予想は、前回の売上高9,600億円(同10.3%減)、営業利益810億円(同65.6%減)から、今回は売上高1兆100億円(同5.7%減)、営業利益1,360億円(同42.3%減)へ上方修正されました。

iPhoneの性能向上と、それによって喚起されるiPhoneの買い替え需要の増加が、2021年3月期~2023年3月期に予想されます。そのため、イメージング&センシング・ソリューション分野は、今後も業績回復が予想されます。

前述のエレクトロニクス・プロダクツ&ソリューション分野の今期会社予想営業利益の上方修正幅は580億円、イメージング&センシング・ソリューション分野は同じく550億円、計1,130億円です。この金額は、ゲーム、音楽、映画のエンタテインメント3分野の上方修正幅920億円を上回っています。ハードウェアの収益性が向上したことは前向きに評価してよいと思われます。

金融:今3Qは金融ビジネス収入4,253億円(前年比4.4%増)、営業利益466億円(同42.9%増)となりました。中核子会社であるソニー生命が、米ドル建て保険の為替差損益の改善、変額保険等の損益改善により大幅増益となったことが寄与しました。

これにより、2021年3月期通期会社予想は、前回の金融ビジネス収入1兆4,600億円(同11.6%増)、営業利益1,550億円(同19.6%増)は、今回は金融ビジネス収入1兆6,000億円(同22.4%増)、営業利益1,700億円(同31.2%増)へ上方修正されました。今後も順調な伸びが期待されます。

3.2021年3月期~2023年3月期は順調な成長が予想される

前述のように、楽天証券では2021年3月期業績を売上高8兆9,000億円(前年比7.7%増)、営業利益9,600億円(同13.5%増)と会社予想に対してやや上乗せして予想しています。ゲーム&ネットワークサービスで今4Q見通しを会社予想よりもやや強気に予想しているためです。また、保有株式の評価益が増えたことにより、当期純利益は会社予想1兆850億円(同86.4%増)、楽天証券予想1兆1,000億円(同88.9%増)と大幅増益になる見込みですが、来期にはこの反動が出る可能性があります。

ゲーム&ネットワークサービスだけでなく、音楽、イメージング&センシング・ソリューション、金融などの貢献で、2022年3月期、2023年3月期とも順調な業績拡大が予想されます。楽天証券では、前回予想の2022年3月期売上高9兆3,000億円(同7.6%増)、営業利益8,200億円(同12.3%増)を、今回は売上高9兆6,000億円(同7.9%増)、営業利益1兆600億円(同10.4%増)に上方修正します。また、2023年3月期は売上高10兆5,000億円(同9.4%増)、営業利益1兆2,600億円(同18.9%増)と予想します。

4.今後6~12カ月間の目標株価は、前回の1万2,000円から1万6,000円に引き上げる

今後6~12カ月間の目標株価は、前回の1万2,000円を今回は1万6,000円に引き上げます。2023年3月期楽天証券予想EPS 757.9円に成長性を考慮した想定PER20~25倍を当てはめました。

引き続き中長期の投資妙味を感じます。

任天堂

1.2021年3月期3Qは9.7%増収、36.1%営業増益

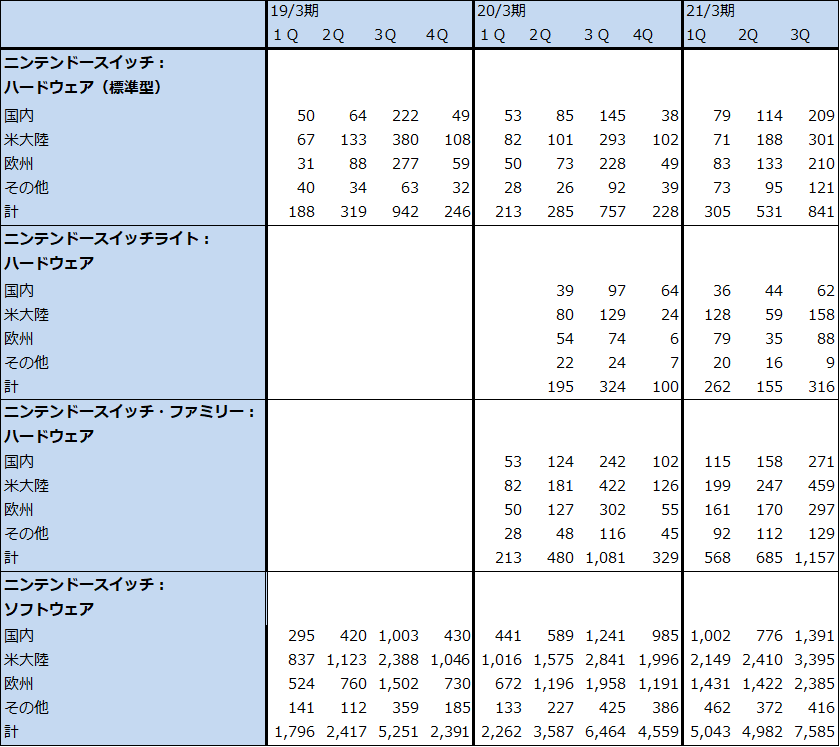

任天堂の2021年3月期3Qは、売上高6,349億3,900万円(前年比9.7%増)、営業利益2,296億8,400万円(同36.1%増)となりました。ニンテンドースイッチ・ハード(標準型とライトの合計)は今3Q1,157万台(同7.0%増)と前年水準を上回りました。同ソフトは、7,585万本(同17.3%増。任天堂とサードパーティのソフトの合計)と順調に伸びました。

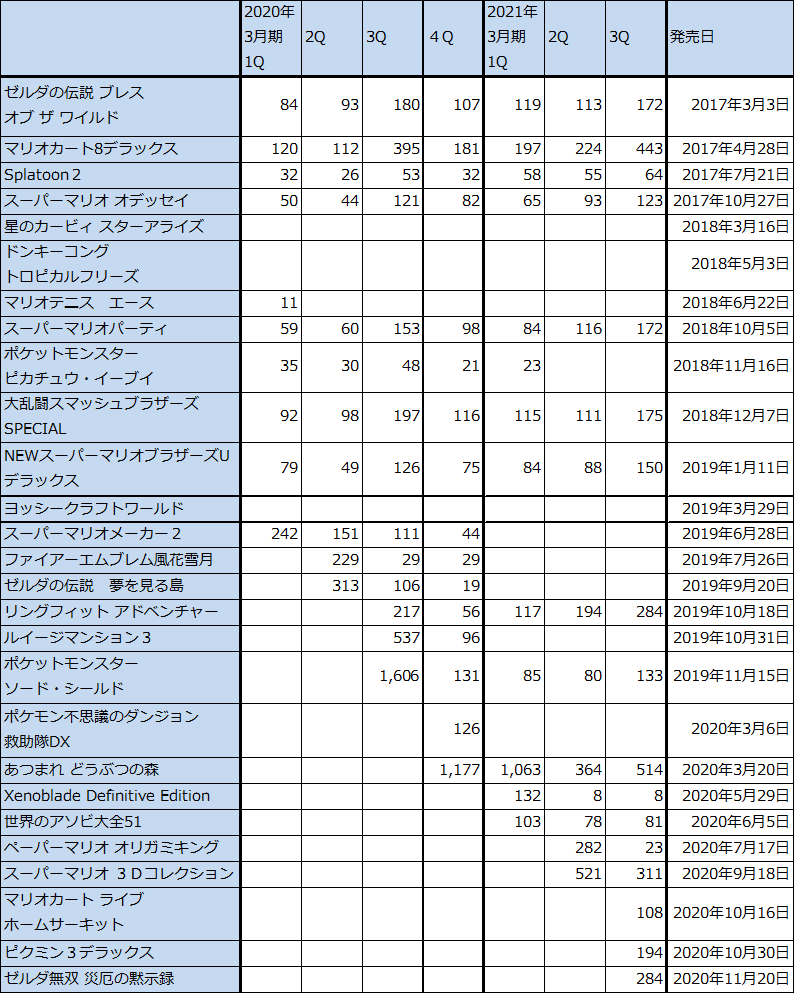

今3Qにミリオンセラーとなった任天堂製ソフトは、「あつまれ どうぶつの森」(2020年3月20日発売)514万本、「マリオカート8デラックス」(2017年4月28日発売)443万本、「スーパーマリオ3Dコレクション」(2020年9月18日発売)311万本、「リングフィットアドベンチャー」(2019年10月18日発売)284万本、「ゼルダ無双 災厄の黙示録」(2020年11月20日発売。開発はコーエーテクモホールディングス。任天堂が欧米でライセンス販売している。)284万本、「ピクミン3デラックス」(2020年10月30日発売)194万本、「大乱闘スマッシュブラザーズSPECIAL」(2018年12月7日発売)175万本などとなりました。

会社側開示資料をもとに計算すると、今3Qの任天堂製ミリオンセラーソフトの販売本数は合計3,063万本、このうち今2Qまでに発売されたソフトは2,477万本となっています。任天堂の会計では、新作ソフトの開発費は発売日までに経費処理されます。そのため、今2Qまでに発売されたソフト(代表例は「マリオカート8デラックス」「あつまれ どうぶつの森」など)が、今3Qに対して大きく貢献したと思われます。

デジタル売上高比率は、今3Q32.1%(前3Q22.3%)となり、これも業績に貢献しました。

表5 任天堂の業績

発行済み株数 119,123千株

時価総額 7,665,565百万円(2021/2/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

表6 任天堂:ニンテンドースイッチ・ハード、ソフトの販売台数、本数(四半期ベース)

出所:会社資料より楽天証券作成。

注:端数処理の関係で一部合計が合わない場合がある。

表7 主要な任天堂製ニンテンドースイッチ用ソフトの販売本数

出所:会社資料より楽天証券作成

注1:任天堂出荷ベース、ダウンロード、ハードウェア同梱を含む。

注2:端数処理のため合計が合わない場合がある。

2.2021年3月期会社予想業績は上方修正されたが、更に上乗せの可能性がある。

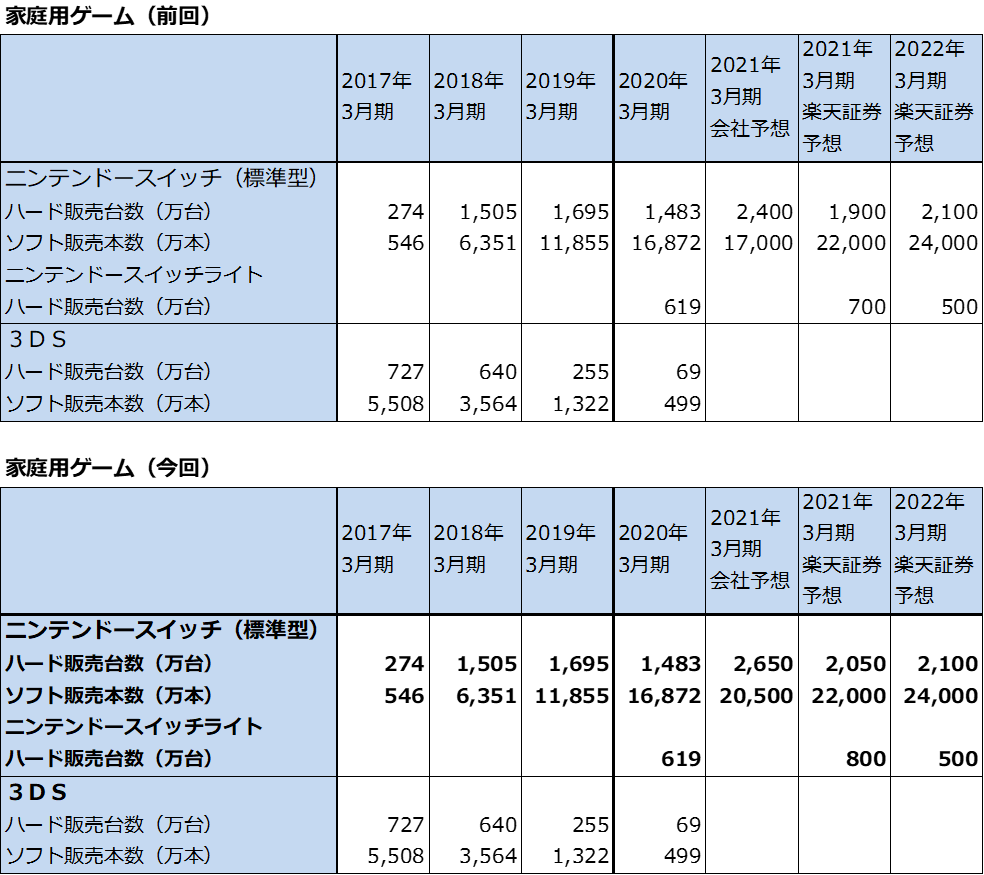

今3Qまでの実績を受けて、会社側は2021年3月期予想業績を、前回の売上高1兆4,000億円(前年比7.0%増)、営業利益4,500億円(同27.7%増)から、売上高1兆6,000億円(同22.3%増)、営業利益5,600億円(同58.9%増)へ上方修正しました。

2021年3月期のニンテンドースイッチ・ハード、ソフト販売数量の会社予想は、ハードは前回の2,400万台が2,650万台へ、ソフトは1億7,000万本が2億500万本へ上方修正されました(ハードは標準型とライトの合計)。これに対して楽天証券予想は、ニンテンドースイッチ標準型は前回の1,900万台を2,050万台へ、ライトは700万台を800万台へ各々上方修正します。ニンテンドースイッチは標準型、ライト合わせて2,850万台と会社予想の2,650万台を上回ると予想しましたが、この程度の増産は可能と思われます(今のところ、電子部品、半導体の不足による生産懸念はなさそうです)。また、ソフトは2億2,000万本で前回予想を据え置きます。

ハード、ソフトの売上動向を踏まえて、2021年3月期楽天証券業績予想は、前回の売上高1兆5,500億円(同18.5%増)、営業利益5,800億円(同64.6%増)を、売上高1兆6,900億円(同29.2%増)、営業利益6,100億円(同73.1%増)へ上方修正します。特に欧米では昨年年末から新型コロナ変異種の感染拡大によって再び巣ごもり需要が増えてきたと思われること、日本でも緊急事態宣言に伴い、巣ごもりゲーム需要が発生してきたと思われることを織り込みました。会社側では今4Q業績を保守的に見ていると思われることも考慮しました。

なお配当は、会社予想では従来の計算による1,680円に好業績による加算分200円を加えた1,880円となります。

表8 任天堂の業績予想の前提(2021年2月)

注:家庭用ゲーム(前回、今回)のニンテンドースイッチ(標準型)会社予想には、ライトを含む。同楽天証券予想はライトを除く。

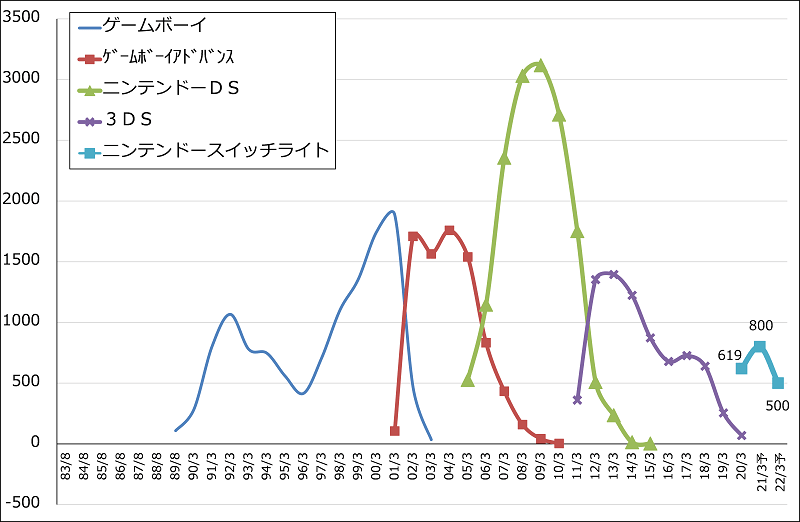

3.来期がニンテンドースイッチ時代の業績のピークか

任天堂の業績は、新型コロナウイルス感染症の世界的拡大によって引き起こされた「巣ごもり消費」の影響で、2020年3月期4Qからそれまでの業績トレンドからかい離した好業績となっています。任天堂の過去最高営業利益は2009年3月期5,553億円ですが、今期は会社予想ではこれを上回る5,600億円、楽天証券予想でも6,100億円の営業利益を予想します。

ただし、新型コロナの感染の勢いが今後新型ワクチンや治療薬によって鈍くなっていき、数年間かけて世界が平常に戻るのであれば、巣ごもり需要は先細りになる可能性があります。また、新型コロナの変異種の克服が困難で感染拡大が続く場合でも、経済的な苦境に陥る国が増え、財政難から国民に対する給付金が削減され、不況が深刻化すれば、ゲームに回る購買力は減少する可能性があります。

任天堂の業績が来期にもピークアウトする可能性は、四半期ごとの業績変化にすでに現れています。世界的に巣ごもり消費が始まった2020年3月期4Q(2020年1-3月期)の前年比の増収増益率は、40.6%増収、営業利益3.0倍でした。今期2021年3月期に入って今1Qは、売上高2.1倍、営業利益5.3倍、今2Qは51.3%増収、営業利益2.2倍でした。これが、今3Qになると、9.7%増収、36.1%営業増益と業績順調ながらも増収増益率が鈍化しています。

来期は1Q、2Qの業績に注意が必要になります。今1Q、2Qの業績水準が高すぎるからです。来期には、大型新作ソフトの投入が予想されますが(ただし、現時点で公表されているのは「ゼルダの伝説 ブレス オブ ザ ワイルド」続編(発売日未定)のみ)、長く売れ筋になっている「マリオカート8デラックス」「あつまれ どうぶつの森」のような人気作に匹敵する人気と収益性が大型新作ソフトに期待できるのか、発売してみなければ不透明な部分があります。楽天証券では、2022年3月期を売上高1兆7,500億円(前年比3.6%増)、営業利益6,400億円(同4.9%増)と予想します(前回予想と同じ)。

4.任天堂は業績下降局面に備え始めていると思われる

2021年3月期3Qの決算説明会とその後のIRへの取材を通じて私が感じたことは、任天堂はすでに業績下降局面入りしたときの対応を考えているということです。2021年3月期3Q決算説明会でニンテンドースイッチの新機種の発表はありませんでした。ニンテンドースイッチ・ハードが発売4年目で過去最高の販売台数を記録しており、好調だからです。ここから考えると、ニンテンドースイッチの上位機種は、今年2021年には発売されないと思われます。上位機種が発売される場合は、業績が下降局面入りしたときに、それを緩やかなものにするためのカンフル剤として使われると思われます。今後の新作ソフトもそうです。

ただし、巣ごもり消費によって膨れた業績を大型新作ソフトで支える場合でも、困難が予想されます。そのため、2023年3月期から任天堂の業績は減収減益局面に入る可能性があります。

ここで重要なのは、どのような優良エンタテインメントでも、同じようなものを続けて体験すれば、ユーザーはいずれ飽きるということです。これまでの任天堂の家庭用ゲームビジネスの歴史を見れば、ユーザーが飽き始めたときが市場がピークアウトするタイミングで、ゲームクリエーターが飽き始めたとき(そのゲーム機の機能を多くのクリエーターが使い切ったとき)が次世代機発売のタイミングでした。今回もおそらくそうなるのではないかと思われます。

次世代機(ニンテンドースイッチの後継機)発売は、2024年以降と思われます。現在急速な技術革新の只中にあるCPU、GPU、通信技術など、家庭用ゲーム機に必要な重要テクノロジーの方向性が定まってからと思われます。

5.今後6~12カ月間の目標株価は前回の6万5,000円を7万2,000円に引き上げる

今後6~12カ月間の目標株価は、前回の6万5,000円を7万2,000円に引き上げます。

前述の考え方から、楽天証券の2022年3月期予想EPS 3,903.5円に、業績変化率が今後鈍くなっていき、2023年3月期以降業績下降局面入りするリスクを考慮して、想定PER15~20倍を当てはめました。業績水準が高いため、目標株価を引き上げることになります。

短期的には、来期から投入されるであろう大型新作ソフトや2022年に予想されるニンテンドースイッチ上位機種への期待から、株価が7万円から7万5,000円のレンジに上昇する可能性もあると考えます。また、株価の変動率が比較的あるため、短期投資(おおむね1~2カ月以下)で成果が上がる可能性も否定しません。

ただし、6~12カ月以上の中長期投資の場合、いつ業績がピークアウトするのかを気にしなければならない会社への投資には難しいものがあると思われます。中長期投資の場合は、これ以上保有しても十分なパフォーマンスが上がりにくい局面になりつつあるというのが私の意見です。

グラフ4 任天堂のゲームサイクル:据置型ハードウェア

グラフ5 任天堂のゲームサイクル:携帯型ハードウェア

グラフ6 任天堂のゲームサイクル:据置型ソフトウェア

本レポートに掲載した銘柄:ソニー(6758)、任天堂(7974)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。