![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

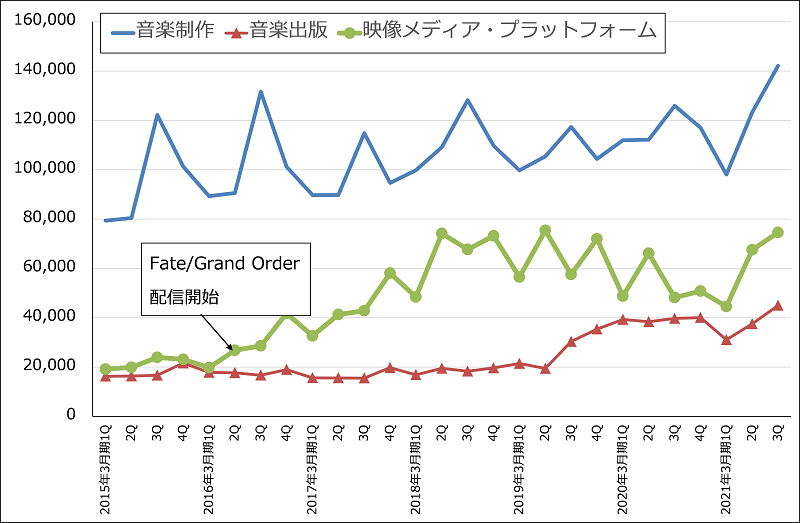

音楽:今3Qは売上高2,645億円(前年比21.9%増)、営業利益597億円(同64.5%増)と好調でした。音楽ストリーミング向け楽曲が順調に伸びたため、音楽制作が1,421億円(同12.8%増、うちストリーミングは881億円(同20.9%増))、音楽出版(楽曲の著作権管理事業等)が450億円(前年比13.3%増、うちストリーミングは205億円(同61.9%増))となりました。

また、映像メディア・プラットフォーム(アニメ、アプリゲーム、映像コンテンツ等)が746億円(同54.8%増)と大幅増収になりました。子会社アニプレックスが製作、アニプレックスと東宝が配給するアニメ映画「劇場版「鬼滅の刃」無限列車編」(2020年10月16日公開)が2020年12月27日までに興行収入325億円、動員数2,405万人と、それまでの国内記録であった「千と千尋の神隠し」の317億円を超えました。更に、2021年2月7日付けで興行収入371億円、動員数2,707万人となりました。現在も好調です。

またアプリゲームも、「Fate/Grand Order」の課金収入が今期に入って回復しており、これも業績に寄与しました。

このため、2021年3月期通期の会社予想は、前回予想の売上高8,500億円(同0.0%増)、営業利益1,520億円(同6.8%増)から、今回は売上高9,000億円(同5.9%増)、営業利益1,800億円(同26.5%増)へ上方修正されました。

来期は、引き続き音楽ストリーミングの順調な成長が予想されます。また、劇場版「鬼滅の刃」の世界展開と、ゲーム、配信、BDなどへのマルチメディア展開、特にアプリゲーム、家庭用両方のゲーム展開が焦点になります。現在開発中のアプリゲーム「鬼滅の刃 血風剣戟ロワイアル」(開発・運営はQuatro A、開発協力はソレイユ、企画・配信はアニプレックス)は推定で2021年中に配信開始となると思われます。家庭用ゲーム「鬼滅の刃 ヒノカミ血風譚」(開発はサーバーコネクトツー、発売はアニプレックス。PS4、PS5、Steam(パソコン向けダウンロード)、Xbox One、Xbox Series X/S)は2021年中に発売される予定です。

中長期で見ても、音楽事業はゲームに次ぐ重要事業になってきました。2022年3月期、2023年3月期の成長に注目したいと思います。

グラフ3 ソニー・音楽事業の売上構成

映画:今3Qは売上高1,912億円(前年比19.0%減)、営業利益222億円(同4.1倍)となりました。特に欧米で劇場公開作品が大幅に減少したため減収となりましたが、テレビ向け作品の増加と映画向け広告費の減少によって大幅増益となりました。

2021年3月期通期でも、欧米での劇場閉鎖が続いているため新作の公開が延期になる見込みです。そのため、広告費が前回予想よりも減少する見込みになったため、2021年3月期会社予想は前回の売上高7,600億円(同24.9%減)、営業利益480億円(同29.6%減)から、今回は売上高7,500億円(同25.9%減)、営業利益720億円(同5.6%増)に上方修正されました。

来期に欧米で映画館が再開された場合には、広告費は増加することが予想されます。ただし、日本での経験ですが、「鬼滅の刃」のような優良作品があれば、それが導火線となって多くの観客が映画館に向かい、広告費の増加を興行収入の伸びである程度カバーすることが可能と思われます。そのため楽天証券では、2022年3月期を微減益と予想しており、2023年3月期から利益成長が期待できると予想しています。

映画事業はソニーのエンタテインメント事業の中でも規模が小さいため、今後の成長戦略に注目したいと思います。まずは、2017年7月に買収したアニメ配信のファニメーション、2020年12月に買収した日本アニメ配信のクランチロールの2社の今後の貢献に期待したいと思います。

エレクトロニクス・プロダクツ&ソリューション:今3Qは売上高6,490億円(前年比0.2%減)、営業利益1,058億円(同31.8%増)となりました。

事前の会社想定よりもスマートフォンとデジタルカメラの業績が改善しました。スマートフォン事業が含まれるモバイル・コミュニケーションは、売上高1,111億円(同2.1%減)、営業利益213億円(同3.0倍)と主にオペレーション費用の改善によって業績が改善しました。またデジタルカメラは高級機の比率が上昇し、これも営業増益に寄与しました。テレビも大型テレビ中心に採算を維持しました。

3Qの実績を見て、会社側は2021年3月期通期予想を、前回の売上高1兆8,700億円(同6.1%減)、営業利益670億円(同23.3%減)から、売上高1兆8,900億円(同5.1%減)、営業利益1,250億円(同43.2%増)へ上方修正しました。

来期は、今期ほどの変化は見込めないと思われますが、増収増益が続くと予想されます。

イメージング&センシング・ソリューション:今3Qは売上高2,669億円(前年比10.4%減)、営業利益504億円(同33.0%減)となりました。会社側は顧客名を明らかにしていませんが、昨年9月以降ファーウェイ向けスマホ用イメージセンサーの出荷が止まった影響で減収減益となりました。

ただし、ファーウェイ向けは11月下旬以降一部製品の出荷を再開しました。これに伴い今2Qに計上した在庫評価損約175億円のうち85億円を今3Qに戻しいれています。

また、中国以外の大口顧客(アップルと思われます)からの受注が好調で会社予想を大きく上回ったもようです。デジタルカメラ向けイメージセンサーも順調に伸びています。そのため、2021年3月期通期会社予想は、前回の売上高9,600億円(同10.3%減)、営業利益810億円(同65.6%減)から、今回は売上高1兆100億円(同5.7%減)、営業利益1,360億円(同42.3%減)へ上方修正されました。

iPhoneの性能向上と、それによって喚起されるiPhoneの買い替え需要の増加が、2021年3月期~2023年3月期に予想されます。そのため、イメージング&センシング・ソリューション分野は、今後も業績回復が予想されます。

前述のエレクトロニクス・プロダクツ&ソリューション分野の今期会社予想営業利益の上方修正幅は580億円、イメージング&センシング・ソリューション分野は同じく550億円、計1,130億円です。この金額は、ゲーム、音楽、映画のエンタテインメント3分野の上方修正幅920億円を上回っています。ハードウェアの収益性が向上したことは前向きに評価してよいと思われます。

金融:今3Qは金融ビジネス収入4,253億円(前年比4.4%増)、営業利益466億円(同42.9%増)となりました。中核子会社であるソニー生命が、米ドル建て保険の為替差損益の改善、変額保険等の損益改善により大幅増益となったことが寄与しました。

これにより、2021年3月期通期会社予想は、前回の金融ビジネス収入1兆4,600億円(同11.6%増)、営業利益1,550億円(同19.6%増)は、今回は金融ビジネス収入1兆6,000億円(同22.4%増)、営業利益1,700億円(同31.2%増)へ上方修正されました。今後も順調な伸びが期待されます。

3.2021年3月期~2023年3月期は順調な成長が予想される

前述のように、楽天証券では2021年3月期業績を売上高8兆9,000億円(前年比7.7%増)、営業利益9,600億円(同13.5%増)と会社予想に対してやや上乗せして予想しています。ゲーム&ネットワークサービスで今4Q見通しを会社予想よりもやや強気に予想しているためです。また、保有株式の評価益が増えたことにより、当期純利益は会社予想1兆850億円(同86.4%増)、楽天証券予想1兆1,000億円(同88.9%増)と大幅増益になる見込みですが、来期にはこの反動が出る可能性があります。

ゲーム&ネットワークサービスだけでなく、音楽、イメージング&センシング・ソリューション、金融などの貢献で、2022年3月期、2023年3月期とも順調な業績拡大が予想されます。楽天証券では、前回予想の2022年3月期売上高9兆3,000億円(同7.6%増)、営業利益8,200億円(同12.3%増)を、今回は売上高9兆6,000億円(同7.9%増)、営業利益1兆600億円(同10.4%増)に上方修正します。また、2023年3月期は売上高10兆5,000億円(同9.4%増)、営業利益1兆2,600億円(同18.9%増)と予想します。

4.今後6~12カ月間の目標株価は、前回の1万2,000円から1万6,000円に引き上げる

今後6~12カ月間の目標株価は、前回の1万2,000円を今回は1万6,000円に引き上げます。2023年3月期楽天証券予想EPS 757.9円に成長性を考慮した想定PER20~25倍を当てはめました。

引き続き中長期の投資妙味を感じます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)