![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2.2021年12月期1Q業績も高水準と予想される。会社側は今期のEUV露光装置売上高を前年比30%増と見込む。

会社側は2021年12月期1Qガイダンスを、売上高39~41億ユーロ(前年比59.8~68.0%増)、営業利益11.7~13.1億ユーロ(同2.7~3.1倍。営業利益は会社側ガイダンスから楽天証券試算)としています。2020年12月期4Qほどではありませんが、高水準な業績が続くと会社側は考えています。

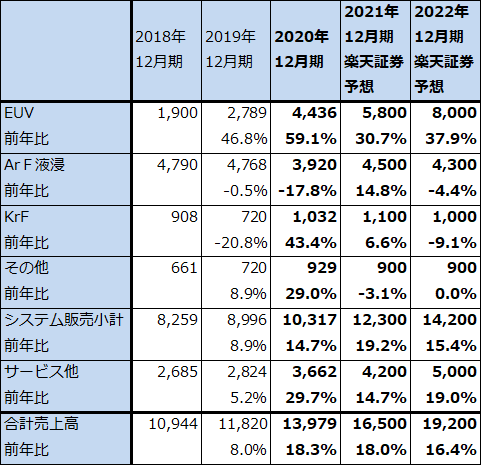

また、会社側では2021年12月期EUV露光装置売上高を前年比約30%増の58億ユーロと見込んでいます。単価が変わらなければ販売台数は約40台(2020年12月期31台)と予想されます。最先端ロジック向けの増加が続き、DRAM向けが加わる見込みです(2020年12月期のエンドユーザー構成比はロジック72%、メモリ28%)。

会社側によると、現在のEUV露光装置の生産能力は年間50台。2020年12月期は年間40~50台と言っていたので生産能力増強は着実に進んでいると思われます。モジュール化が進み納期短縮もある程度進んでいるもようであり、採算も改善中です。今後の生産能力増強を考えると、2022年12月期に50台以上の生産能力になることが予想されます。

先週の楽天証券投資WEEKLYでも指摘しましたが、TSMCが2021年12月期に250~280億ドルの大型設備投資を計画しています。先端分野から汎用半導体まで幅広く生産能力が増強されると思われますが、特に増強されるのが、7ナノ、5ナノ、3ナノの最先端ロジックの分野です。

EUV露光装置は7ナノの第2世代(2019年生産開始)から製造ラインに少しずつ導入され始め、2020年に生産が始まった5ナノから本格的に製造ラインに導入されました。また、DRAMの最先端ラインにも少しですが導入が始まっています。EUV露光装置をどれだけ導入できるかが、最先端ロジック半導体の生産能力を決することになります。現在のところEUV露光装置を最も多く製造ラインに導入しているのがTSMCであり、2020年12月期にASMLに対するEUV露光装置の発注台数が最も多かった会社もTSMCと思われます。

そして、半導体受託生産(ファウンドリ)ビジネスに大きな野心を持つサムスンも、EUV露光装置の大量調達を目論んでいると言われています。インテルが先端CPUの自社生産を続ける場合もEUV露光装置の調達が必要になります。これらのことを考えると、EUV露光装置の需要拡大は長期化すると予想されます。

また2021年12月期は自動車向け、家電向け等の汎用ロジック半導体(例えば、10ナノ台以下の14、28、40、90ナノなど)の生産能力増強も予想されます。これについてはTSMCだけでなく、中国のロジック半導体メーカーも設備投資増強を計画しているもようであり、主にArF液浸露光装置の高水準の需要が続くと予想されます。

表4 ASMLホールディング:機種別サービス別売上高予想

出所:会社資料より楽天証券作成

3.2021年12月期、2022年3月期と好業績が予想される

このように、今後数年間、先端半導体中心に半導体設備投資が増えると予想されます(少なくとも2021年、2022年と半導体設備投資は増え続け、2023年に減ることはあっても大きくは減らないと思われる)。ASMLでは2021年12月期、2022年12月期とEUV露光装置の受注台数、販売台数の増加が続き、2021年12月期については汎用半導体向けのArF液浸露光装置も販売台数の増加が予想されます。

また、サービスその他(保守・サービスとアップグレードサービス等)は、2020年12月期36億6,200万ユーロ(前年比29.7%増)でした。これは今後年率10%台の安定成長が予想されます。

この見方に従って、楽天証券ではASMLの業績予想を2021年12月期売上高165億ユーロ(前年比18.0%増)、営業利益54億ユーロ(同33.3%増)、2022年12月期売上高192億ユーロ(同16.4%増)、営業利益68億ユーロ(同25.9%増)と予想します。2022年12月期予想の増収率と営業増益率が鈍化するのは、ArF液浸露光装置売上高が減少すると予想しているためです。EUV露光装置売上高は、2020年12月期44億3,600万ユーロ(販売台数31台)に対して2021年12月期58億ドル(同40台)、2022年12月期80億ドル(同50~55台)と予想します(表4)。

4.今後6~12カ月間のASMLホールディングの目標株価を470米ドルから750米ドル(Nasdaq)に引き上げる。

ASMLホールディングの今後6~12カ月間の目標株価を、アムステルダム620ユーロ、Nasdaq750米ドルとします。前回のアムステルダム400ユーロ、Nasdaq 470米ドルから引き上げます。楽天証券の2022年12月期予想EPS 14.01ユーロに成長性と希少性を考慮した想定PER 40~45倍を当てはめました。引き続き中長期の投資妙味を感じます。

なお、2021年12月期1Qに自社株買いを行う予定です。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)