毎週金曜日夕方掲載

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、Nasdaq)、レーザーテック(6920)、東京エレクトロン(8035)

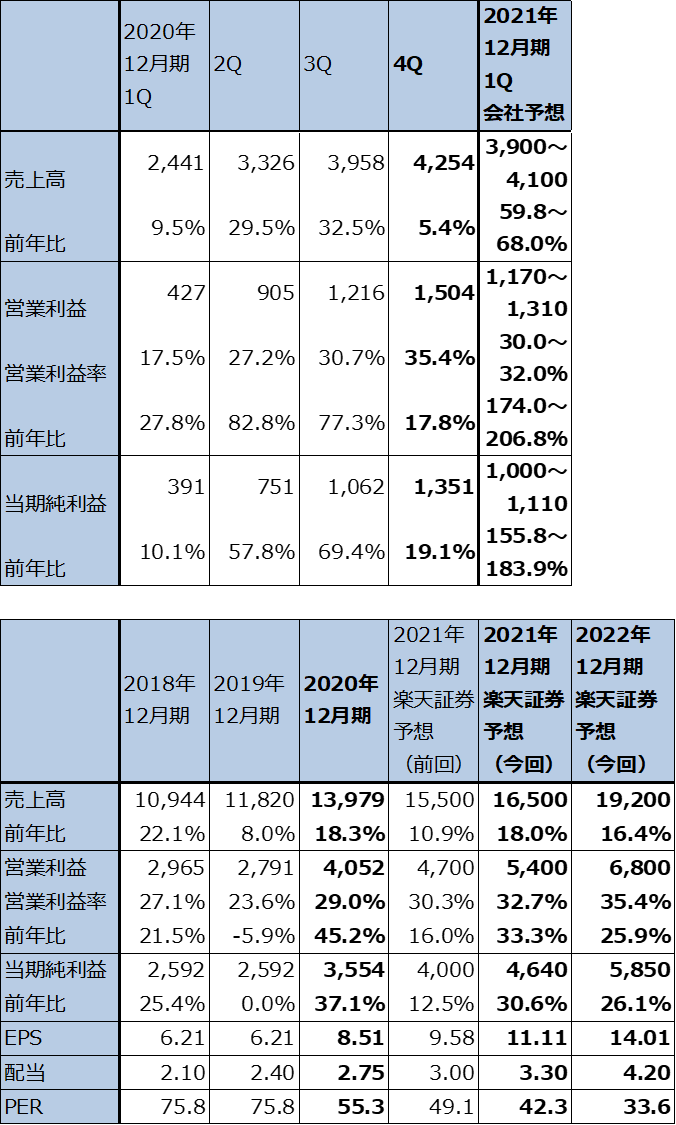

1.ASMLホールディングの2020年12月期4Qは5.4%増収、17.8%営業増益

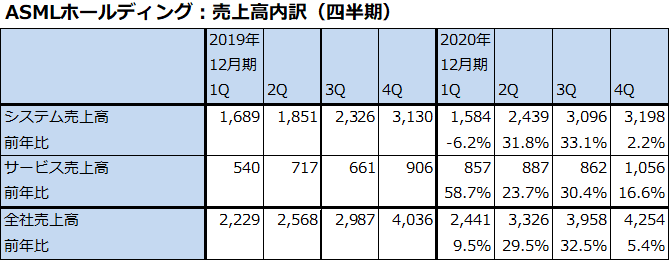

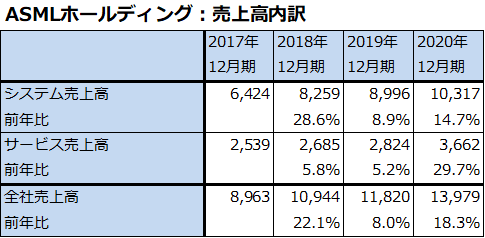

ASMLホールディング(ティッカーシンボルはASML、アムステルダム、Nasdaq上場)の2020年12月期4Q(2020年10-12月期)は売上高42億5,400万ユーロ(5.4%増)、営業利益15億400万ユーロ(同17.8%増)となりました。

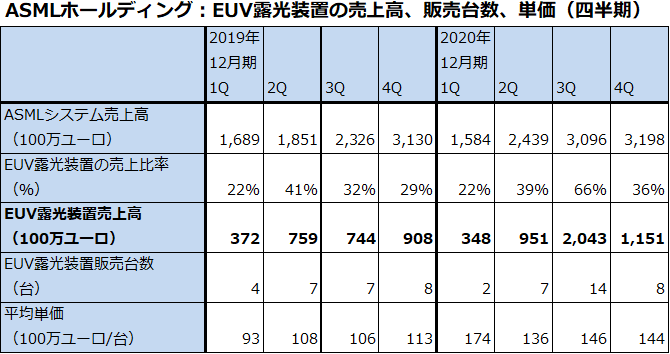

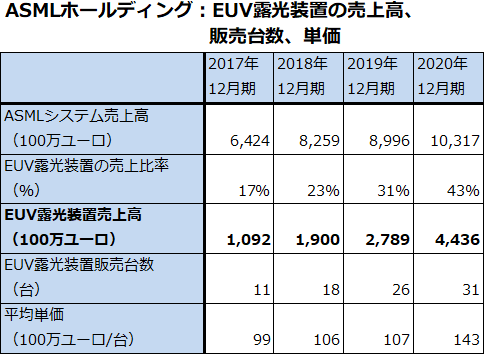

2020年12月期4Qは、EUV露光装置が販売台数8台(前年同期8台)、売上高11億5,100万ユーロ(前年比26.8%増、露光装置の機種別売上高は会社開示の機種別売上構成比より楽天証券試算)と好調でした。販売台数は2019年12月期4Qと同じでしたが、2020年12月期1Qから従来機種をアップグレードした機種が出荷されたため、平均単価が2019年12月期4Q1億1,300万ユーロから2020年12月期4Q1億4,400万ユーロに上昇しました。これが業績に寄与しました。

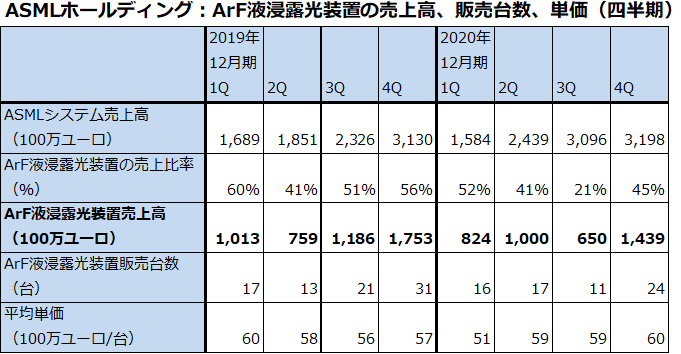

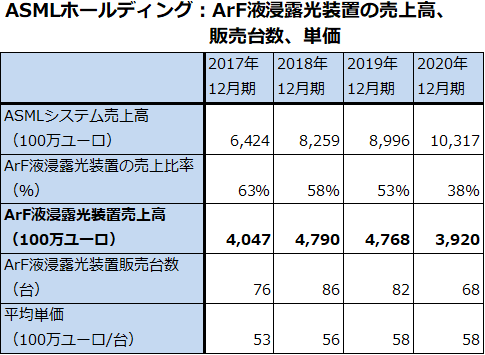

また、7ナノ以前の微細化世代に使うArF液浸露光装置は減収でしたが、高水準な出荷となりました。

このため、2020年12月期4Qは増収率、営業増益率ともに同1~3Qに比べ鈍化しましたが、EUV露光装置の売上増加と採算改善によって、営業利益率は2019年12月期4Q31.6%から2020年12月期4Q35.4%へ改善し、増収増益を維持しました。

この結果、2020年12月期通期業績は、売上高139億7,900万ユーロ(前年比18.3%増)、営業利益40億5,200万ユーロ(同45.2%増)となりました。EUV露光装置販売台数は2019年12月期26台から31台に増加し、ArF露光装置の販売台数は82台から68台へ減少しましたが高水準でした。EUV露光装置の売上増加と採算改善によって、営業利益率は2019年12月期23.6%から2020年12月期29.0%へ上昇し、これによって45.2%の大幅営業増益となりました。

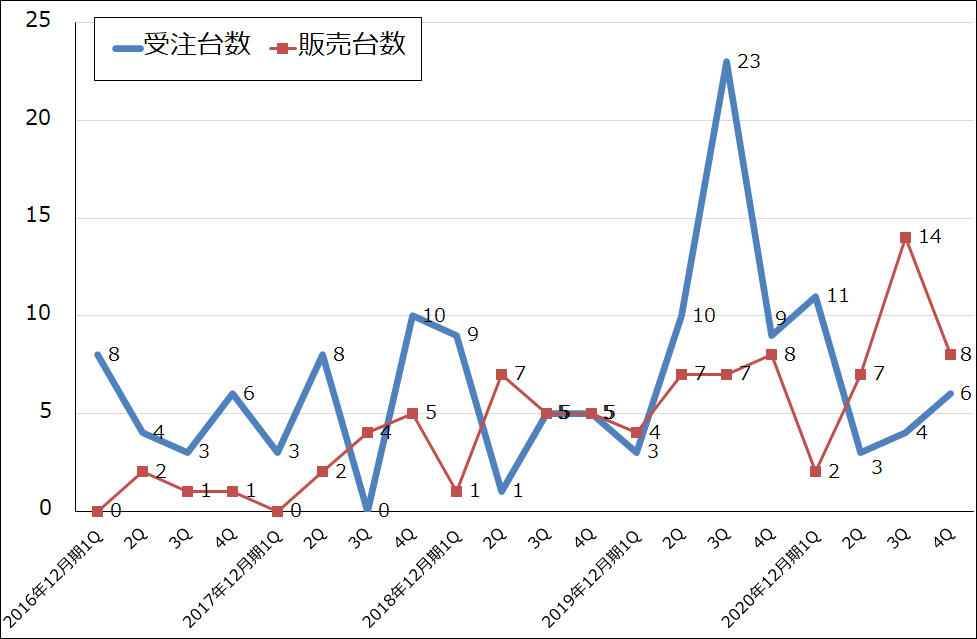

なお、四半期ベースのEUV露光装置販売台数は2020年12月期3Q14台から同4Q8台へ減少しましたが、受注台数は同2Q3台を底として3Q4台、4Q6台と緩やかに回復しました。一方、EUV露光装置の通期受注台数は2019年12月期45台から2020年12月期24台へ減少しました。後述のように半導体設備投資ブームが始まっているため、2021年12月期1Q以降のEUV露光装置受注台数の動きが注目されます。2021年12月期1Qは2020年12月期4Qよりも増加し、2021年12月期も前年比増加が予想されます。

表1 ASMLホールディングの業績

株価(NASDAQ) 570.74米ドル(2021年1月21日)

時価総額 196,455百万ユーロ(2021年1月21日)

発行済株数 417.5百万株

単位:百万ユーロ、ユーロ、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化前。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではアムステルダム市場の株価でPERと時価総額を計算した。

グラフ1 ASMLホールディングのEUV露光装置:受注台数と販売台数

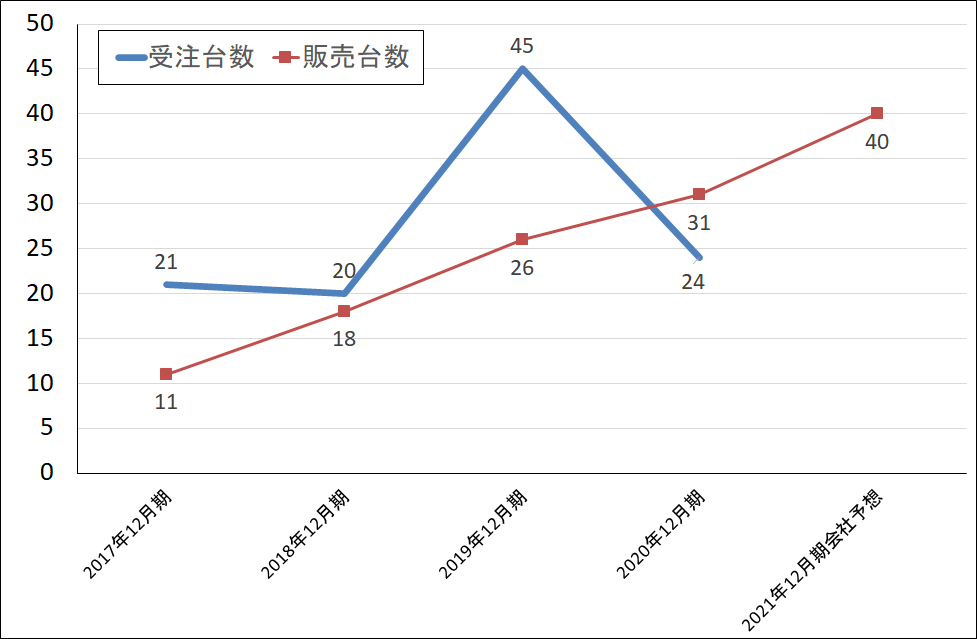

グラフ2 ASMLホールディングのEUV露光装置:受注台数と販売台数

表2 ASMLホールディング:機種別サービス別売上データ(四半期)

出所:会社資料より楽天証券作成

表3 ASMLホールディング:機種別サービス別売上データ

出所:会社資料より楽天証券作成

2.2021年12月期1Q業績も高水準と予想される。会社側は今期のEUV露光装置売上高を前年比30%増と見込む。

会社側は2021年12月期1Qガイダンスを、売上高39~41億ユーロ(前年比59.8~68.0%増)、営業利益11.7~13.1億ユーロ(同2.7~3.1倍。営業利益は会社側ガイダンスから楽天証券試算)としています。2020年12月期4Qほどではありませんが、高水準な業績が続くと会社側は考えています。

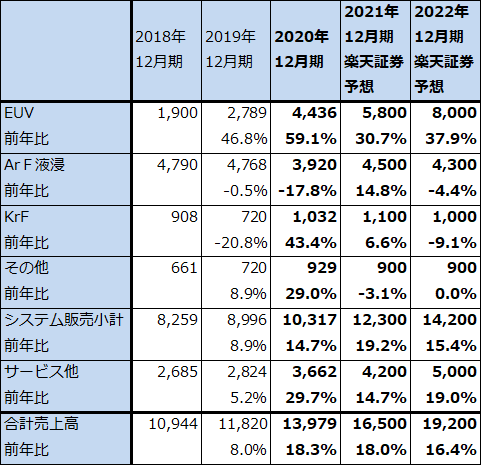

また、会社側では2021年12月期EUV露光装置売上高を前年比約30%増の58億ユーロと見込んでいます。単価が変わらなければ販売台数は約40台(2020年12月期31台)と予想されます。最先端ロジック向けの増加が続き、DRAM向けが加わる見込みです(2020年12月期のエンドユーザー構成比はロジック72%、メモリ28%)。

会社側によると、現在のEUV露光装置の生産能力は年間50台。2020年12月期は年間40~50台と言っていたので生産能力増強は着実に進んでいると思われます。モジュール化が進み納期短縮もある程度進んでいるもようであり、採算も改善中です。今後の生産能力増強を考えると、2022年12月期に50台以上の生産能力になることが予想されます。

先週の楽天証券投資WEEKLYでも指摘しましたが、TSMCが2021年12月期に250~280億ドルの大型設備投資を計画しています。先端分野から汎用半導体まで幅広く生産能力が増強されると思われますが、特に増強されるのが、7ナノ、5ナノ、3ナノの最先端ロジックの分野です。

EUV露光装置は7ナノの第2世代(2019年生産開始)から製造ラインに少しずつ導入され始め、2020年に生産が始まった5ナノから本格的に製造ラインに導入されました。また、DRAMの最先端ラインにも少しですが導入が始まっています。EUV露光装置をどれだけ導入できるかが、最先端ロジック半導体の生産能力を決することになります。現在のところEUV露光装置を最も多く製造ラインに導入しているのがTSMCであり、2020年12月期にASMLに対するEUV露光装置の発注台数が最も多かった会社もTSMCと思われます。

そして、半導体受託生産(ファウンドリ)ビジネスに大きな野心を持つサムスンも、EUV露光装置の大量調達を目論んでいると言われています。インテルが先端CPUの自社生産を続ける場合もEUV露光装置の調達が必要になります。これらのことを考えると、EUV露光装置の需要拡大は長期化すると予想されます。

また2021年12月期は自動車向け、家電向け等の汎用ロジック半導体(例えば、10ナノ台以下の14、28、40、90ナノなど)の生産能力増強も予想されます。これについてはTSMCだけでなく、中国のロジック半導体メーカーも設備投資増強を計画しているもようであり、主にArF液浸露光装置の高水準の需要が続くと予想されます。

表4 ASMLホールディング:機種別サービス別売上高予想

出所:会社資料より楽天証券作成

3.2021年12月期、2022年3月期と好業績が予想される

このように、今後数年間、先端半導体中心に半導体設備投資が増えると予想されます(少なくとも2021年、2022年と半導体設備投資は増え続け、2023年に減ることはあっても大きくは減らないと思われる)。ASMLでは2021年12月期、2022年12月期とEUV露光装置の受注台数、販売台数の増加が続き、2021年12月期については汎用半導体向けのArF液浸露光装置も販売台数の増加が予想されます。

また、サービスその他(保守・サービスとアップグレードサービス等)は、2020年12月期36億6,200万ユーロ(前年比29.7%増)でした。これは今後年率10%台の安定成長が予想されます。

この見方に従って、楽天証券ではASMLの業績予想を2021年12月期売上高165億ユーロ(前年比18.0%増)、営業利益54億ユーロ(同33.3%増)、2022年12月期売上高192億ユーロ(同16.4%増)、営業利益68億ユーロ(同25.9%増)と予想します。2022年12月期予想の増収率と営業増益率が鈍化するのは、ArF液浸露光装置売上高が減少すると予想しているためです。EUV露光装置売上高は、2020年12月期44億3,600万ユーロ(販売台数31台)に対して2021年12月期58億ドル(同40台)、2022年12月期80億ドル(同50~55台)と予想します(表4)。

4.今後6~12カ月間のASMLホールディングの目標株価を470米ドルから750米ドル(Nasdaq)に引き上げる。

ASMLホールディングの今後6~12カ月間の目標株価を、アムステルダム620ユーロ、Nasdaq750米ドルとします。前回のアムステルダム400ユーロ、Nasdaq 470米ドルから引き上げます。楽天証券の2022年12月期予想EPS 14.01ユーロに成長性と希少性を考慮した想定PER 40~45倍を当てはめました。引き続き中長期の投資妙味を感じます。

なお、2021年12月期1Qに自社株買いを行う予定です。

5.なぜEUV露光装置が必要なのか

世界最大の半導体受託生産業者、TSMCの計画では、ロジック半導体の最先端は2020年初夏から量産が始まった5ナノから、2022年には3ナノ、その2年後の2024年には2ナノへ進むことになります。これを実現するのがASMLホールディングが生産販売を独占するEUV露光装置です。

前述のように、TSMCは2021年12月期に大型設備投資を行うことを決定しました。それに対してサムスンも追随すると思われます。大きな半導体設備投資ブームが起こり始めていますが、その中でEUV露光装置が焦点になっています。そこで、今回はEUV露光装置のおさらいをしたいと思います。

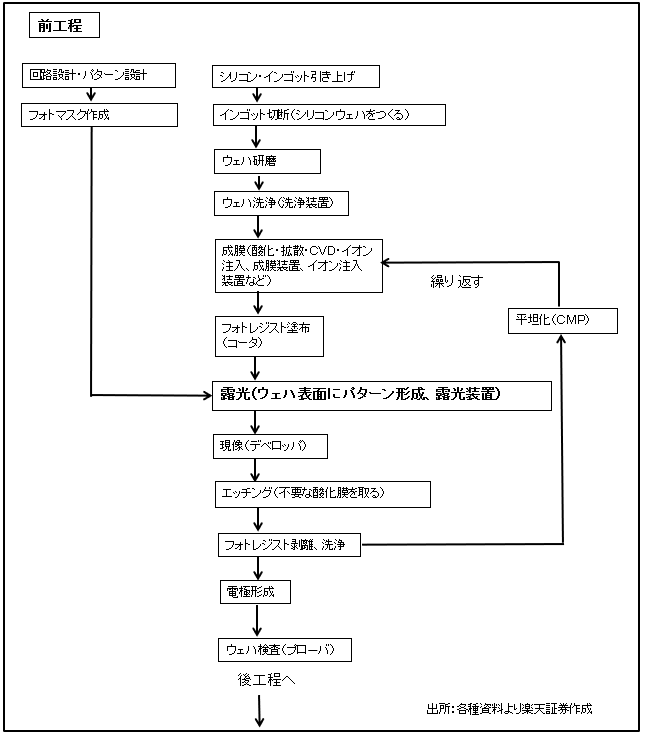

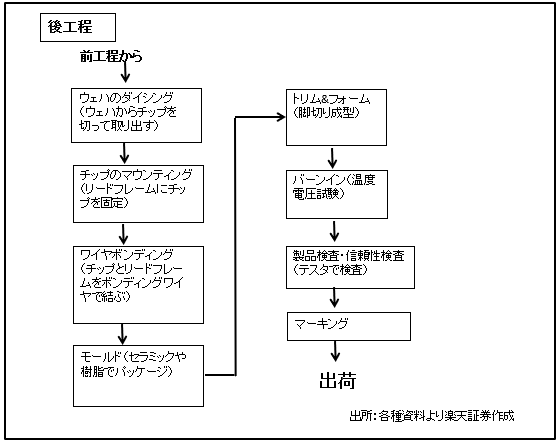

図1、2は半導体製造工程の図です。最も重要なのがシリコンウェハ上に各種の膜を作り、その上に複雑な回路を描いていく「前工程」です。この中で最重要装置が「露光装置」です。

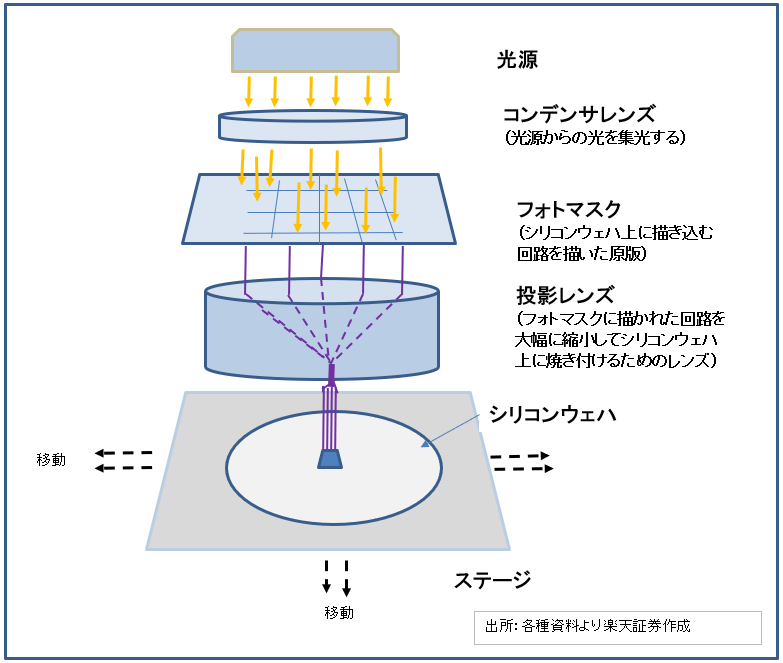

図3は、露光装置の模式図です。細い波長の強力な光を特殊レンズを通してシリコンウェハに照射し、シリコンウェハ上の各種の膜に写真の原理で回路を映していきます。その後、光の照射によって回路が彫られた表面にエッチング処理をしたり薬液等により洗浄します。この工程を何回も繰り返してシリコンウェハ上に回路を構築するのです。

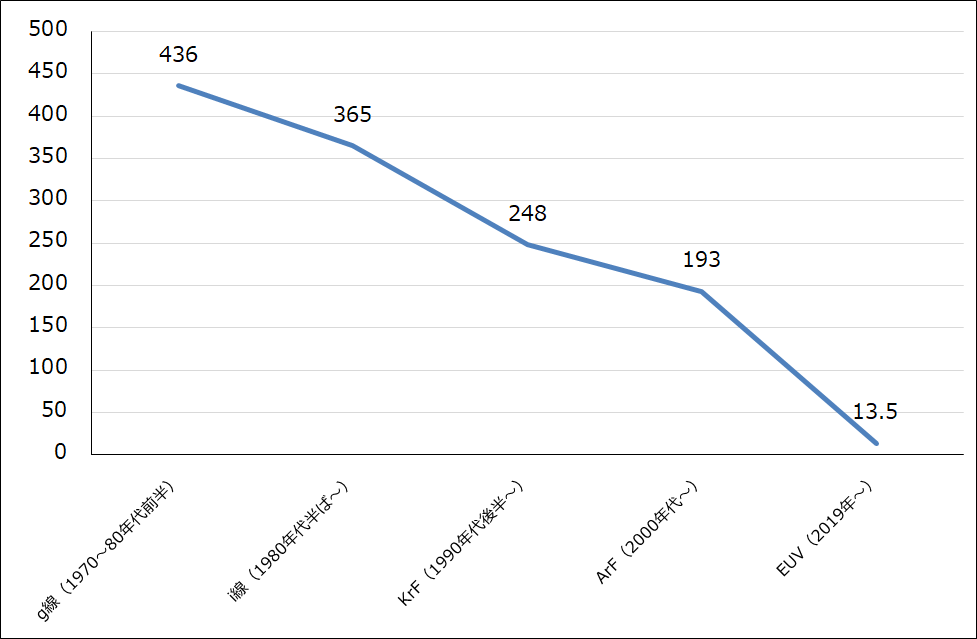

面積が限られたシリコンウェハ上に複雑な回路を構築する場合は、光の波長を短くしてシリコンウェハ上の線幅を短くする必要があります。40~50年前のg線は波長436ナノメートル、2000年代に実用化されたArFは193ナノメートルです。ArFをレンズの改良によってより細い線が描けるようにしたArF液浸露光装置は、今も一部の先端半導体と汎用半導体の製造工程で主力露光装置として使われています。

そして、7ナノ半導体の第2世代から製造ラインに導入されたEUV露光装置では13.5ナノメートルというかつてない細い光が使われています。EUVとはExtreme Ultra Violet(極端紫外線)の略です。開発は困難を極めましたが、オランダのASMLホールディングが開発に成功し、現在は市場シェア100%と生産、販売を独占しています。

ちなみに、1980年代のi線の時代に高い市場シェアを誇っていたニコンとキヤノンはEUV露光装置の開発に失敗し、今は半導体用露光装置市場での存在感はありませんが、液晶用露光装置では高いシェアを維持しています。

EUV露光装置は5ナノから3ナノへ向かうときにスペックが向上すると予想されます。同じ波長のEUV光を使いますが、レンズ等からなる光学系、レジストなどの材料の改良やマルチパターニングという運用方法の改良などによって、3ナノ、2ナノへ対応できるようになる見込みです。ただし、微細化世代が進むにつれてEUV露光装置の価格も高くなる見込みです。

図1 半導体の製造工程:前工程

図2 半導体の製造工程:後工程

図3 半導体用露光装置の仕組み

グラフ3 半導体用露光装置の光源の波長

6.EUV露光装置関連銘柄

EUV露光装置の周辺で使う半導体製造装置や検査装置、各種材料は、EUV専用でなければ使えない場合があります。

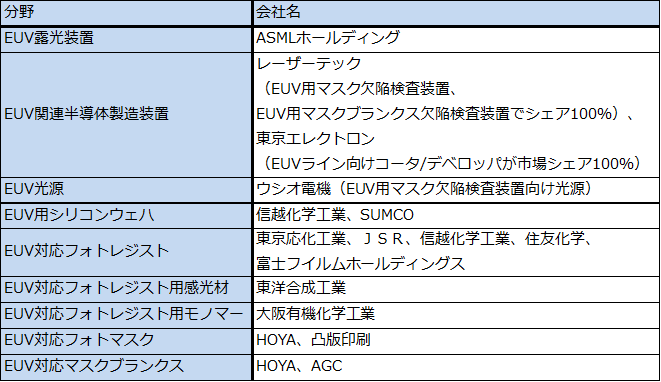

まず、露光装置の周辺に置く半導体製造装置では、コータ/デベロッパ(ウェハへのレジスト(塗布剤の一種)の塗布と現像を行う)について東京エレクトロンがASMLからEUV露光装置対応の認証を得ており、同社のEUV露光装置対応コータ/デベロッパがシェア100%となっています。

EUV用フォトマスク(フォトマスクに回路を描き込んでそれをシリコンウェハ上に写す)とその材料であるEUV用マスクブランクスの欠陥検査装置はレーザーテックが実用化しており、市場シェア100%となっています。

シリコンウェハもEUV規格のものが必要になります。信越化学工業とSUMCOの2社がEUV対応シリコンウェハを量産しています。

その他、フォトマスクではHOYAなど、レジストでは東京応化工業などがEUV対応製品を生産、販売しています。

EUV対応製品はそれまでの微細化世代に対応した製品よりも価格が高いため、EUV露光装置が普及するにつれて、各関連企業の業績への寄与が大きくなっていくと思われます。

表5 EUV関連銘柄

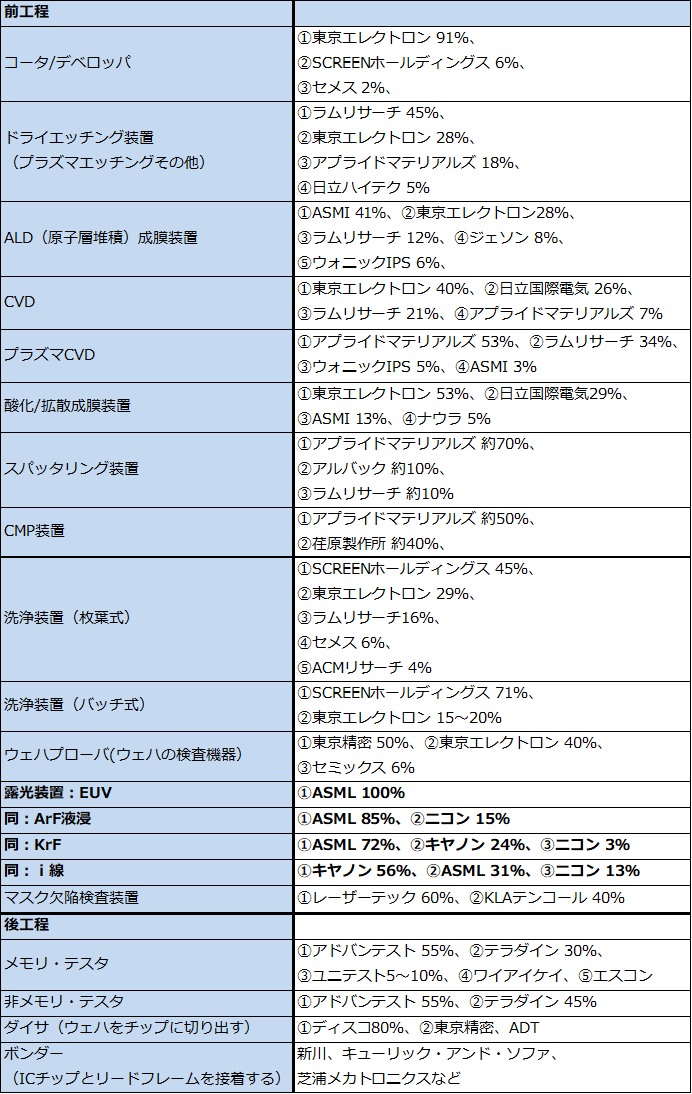

表6 半導体製造装置の主要製品市場シェア(2019年)

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、Nasdaq)、レーザーテック(6920)、東京エレクトロン(8035)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。