![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

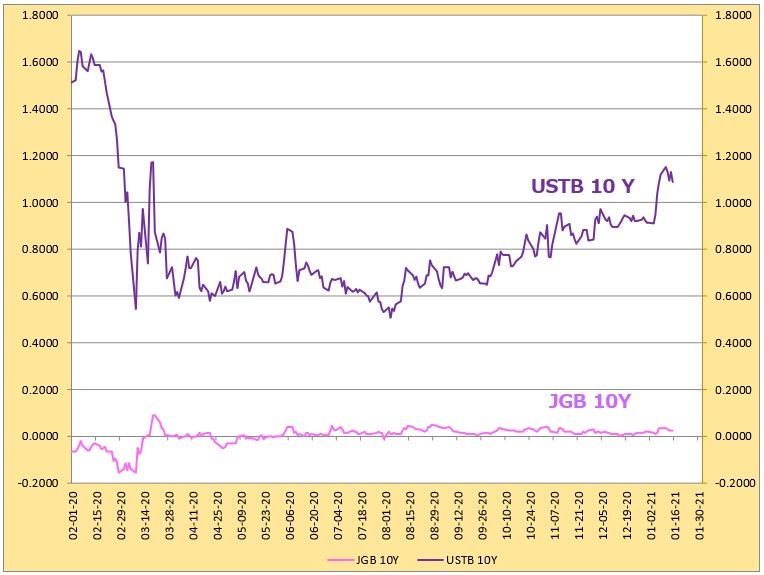

金利高のなかでドル安

ドル安と金利高の同時進行。米金利が上昇するなかでのドル安は、一見すると矛盾しているようにも思えますが、必ずしもそうではありません。

新型コロナから経済を守るため、2020年の中央銀行はいっせいに利下げしました。以来、世界的低金利時代が続いているのですが、米国と欧州では、その緩和スタンスに微妙な違いが見えます。FOMC(米連邦市場委員会)はハト派的。2020年最後の会合においてFRBは、政策金利であるFF(フェデラルファンド)金利の誘導目標は0.00%から0.25%に据え置き、強力な緩和政策を継続することを表明しています。

一方ECB(欧州中央銀行)は政策金利を0.00%に据え置きながらも、ECB内部にはこれ以上の緩和政策を嫌うタカ派も一定の勢力を持ち、FRBに比べると緩和政策に関して意見の不一致が見られる。この違いが、ユーロ高の理由のひとつになっています。

ワクチン展開が始まり、2021年のテーマはコロナ後の「世界的経済回復」へと移りました。米国の一極成長時代あるいは世界的低成長時代においては、ドルにマネーが集まる傾向がありますが、世界的同時成長の時代では、米国以外の地域の投資妙味が米国に比べて相対的に大きくなることで、ドルが売られやすくなります。

長期投資家は、ドル資産運用によるアウトパフォーマンスを何年間も積み上げてきましたが、ドル一辺倒のエクスポージャーを減らし分散投資を模索し始めています。ドルを今後も保有したいという強い理由が表れない限り、この傾向は続くことになるでしょう。

経済回復の期待が徐々に強まり、世界経済が「リフレ(デフレ以上インフレ未満の状態)」になる時期が、そこまでやってきました。株式と金利が連動して上昇するケースではドル安傾向が強まります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)