![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

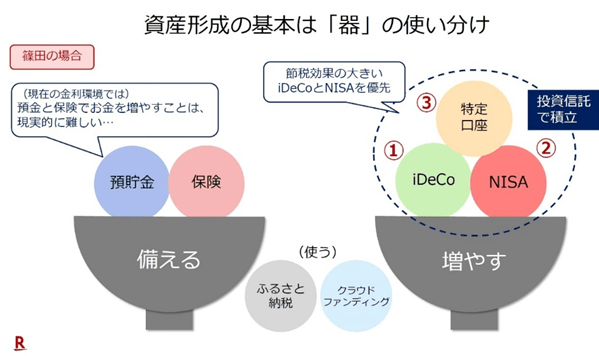

2つの「器」で、資金計画を立てる!

「備える器」には月収の3~6か月分をプール

資産形成で大切なのは「備える」と「増やす」、2つの「器」を使い分けることです。

まず、「備える器」としては、何かあったときすぐ引き出せる現預金を、最低でも月収の3カ月分、できれば6カ月分確保してください。足元の金利環境を踏まえると、保険だけで資産を増やしていくことは極めて難しいため、医療保険や死亡保険など、いざというときに自分と家族を守ってくれるものを優先して検討します。まずはご自身が加入している健康保険でカバーされる内容を確認し、足りない部分を補う形で民間保険の加入を検討します。金額の目安は月収の5%程度。ライフプランに応じて見直していきましょう。

こうして「備える器」で安心を確保したら、次は「増やす器」に収入の一部を回して、資産を増やしていくステップに進みましょう。

「増やす器」ではコツコツ積立を開始!

「貯める器」に生活費3~6カ月分を貯めることができたら、「増やす器」で資産運用を開始します。

コツは、自動天引きに近い形で毎月決まったお金を「増やす器」に回すことです。20代に限らず、現役世代は忙しい毎日を送っていますから、毎月一定額を自動的に投資に回せる「定時積立」を活用することをおすすめします。先述したiDeCoやつみたてNISAなら、最初に設定しておくことで、自動的に毎月一定額を投資に回すことができます。

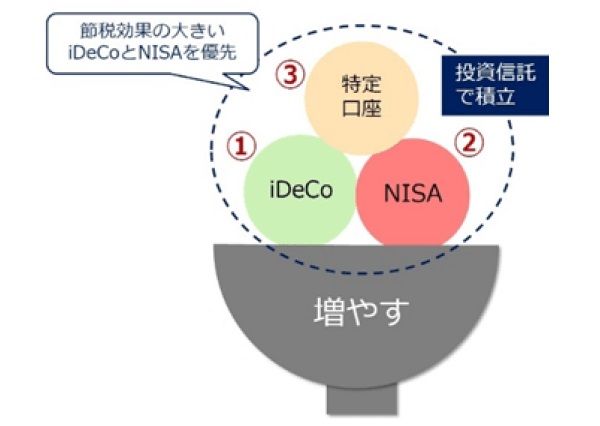

「増やす器」、iDeCoとNISAの割合は?

節税効果の高いiDeCoを優先

iDeCoとNISAは両方とも節税に直結するので、同時に加入・口座開設することが望ましいですが、優先順位をつけるなら、まずはiDeCoの加入を優先しましょう。iDeCoは年金制度なので、60歳までという年齢制限が設けられています。一方NISAには、年齢制限はないので、資金面に余裕が出てから始めることもできます。またiDeCoは、始めた年から年末調整で税金が還付されるので、少しでも早く始めたほうが節税できてオトクです。

節税効果の高い順に、iDeCo→つみたてNISAと、毎月の投資額を設定し、さらに余裕が出てきたら通常の課税口座(特定口座など)でも積立投資を検討していくのがよいでしょう。

20代、知っておきたい投資のキホン、3つのポイント

●iDeCoとつみたてNISAを徹底的に活用すべし!

●月収の15%~20%を投資に回すことを目指す。

●早く始め、長く続けて、途中で止めないことが大切。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)