「投資を始めたいけれど、収入も限られているし、投資に回せる金額なんてたかが知れている…。でも将来のために何かしら始めたい…。」そんな風に思っている20代の方も多いと思います。「自分への投資や日々の生活を我慢してまで投資を始めるべき?」「投資を始めるならどれくらいの額が身の丈に合っている?」など、楽天証券経済研究所ファンドアナリストの篠田尚子が解説します !

篠田尚子

|

楽天証券経済研究所ファンドアナリスト、ファイナンシャルプランナー(AFP/日本FP協会認定) 国内銀行を経て2006年にロイター・ジャパン入社。傘下の投資信託評価機関リッパーで投信の評価分析業務などに従事。13年、楽天証券経済研究所入所後も、日本では数少ない投資信託の専門家として活躍するほか、ファイナンシャルプランナーとしても数々のセミナーで講師を務めている。『貯金も節約もできない人でもお金が増える方法』(かんき出版)など著書多数。 |

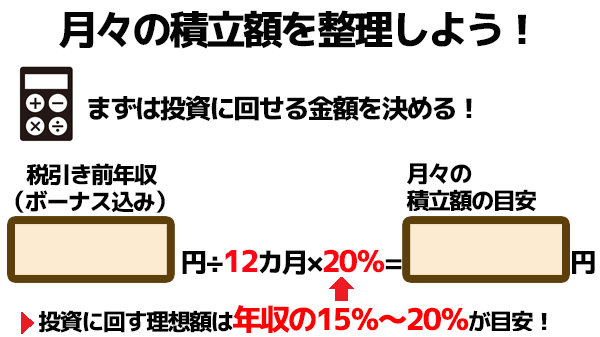

20代なら収入の15%、月額3.3万円~4.5万円が理想

まずは自分の収入をもとに、投資に回せる理想額を整理してみましょう。

ここで一つ、大事なのは、生活費を切り詰めてまで投資に回すお金を捻出するのは本末転倒だということです。若いうちは、資格取得や人脈づくりなど自分への投資も大事。我慢しすぎて生活にゆとりがなくなるというのも賛成できません。冷静に、投資に回せる額を算出してみましょう!

まずは上図のように、自分の税引前年収(ボーナス込み)を調べます。それを12等分した金額の15%~20%が月々の投資額の目安になります。20代なら15%程度でも十分。30代以上の方は、20%程度を目安にしてください。

20代といえば、社会人としてデビューしたばかりでまだ収入が少ない時期です。 国税庁の民間給与実態調査によると、2019年の平均給与は20代前半が264万円、20代後半が369万円となっています。12等分して月給換算すると、およそ22万円~30万円です。

その15%ですから、月々3.3万円から4.5万円を積立投資に回すイメージになります。 日々の生活費だけで精一杯なのに、月3.3万円~4.5万円も投資に回せないという方もいるでしょう。そんな方は月1万円、いや、5,000円でも構いません。まずは始められそうな金額から。年齢や経験とともにお給料が増えていく過程で少しずつ金額を増やしてくとよいでしょう。

上限額を計算するシミュレーターで計算してみよう!>>

生活にゆとりがなくなるまで切り詰める必要はナシ!できる範囲で始めましょう。

|

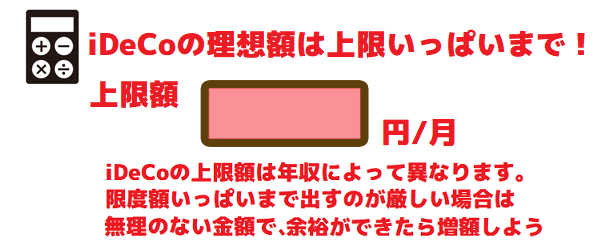

生活に裕があるのなら、まずはiDeCoを検討してみては?節税効果もあり、投資初心者向きです。

|

20代だけど、iDeCoで上限まで投資してもまだ余裕がある人、年収が増えた30代、40代なら次はNISA/つみたてNISAを検討しよう!

|

DCとiDeCoは同時に加入できないため、DC加入済みならNISA/つみたてNISAを始めてみよう

|

20代投資の強い味方は「iDeCo」「つみたてNISA」

限られた収入の中から投資を始めるにあたって、真剣にとらえていただきたいのは「節税意識」です。基本的に、投資で利益を上げると税金がかかります。若い方が少額で投資を始めるなら、「iDeCo」と「つみたてNISA」をフル活用することをおすすめします。いずれも資産形成を後押しする目的で作られた国の制度で、様々な形で税金が優遇される点が最大のメリットです。どれだけオトクなのか、具体的に解説していきましょう。

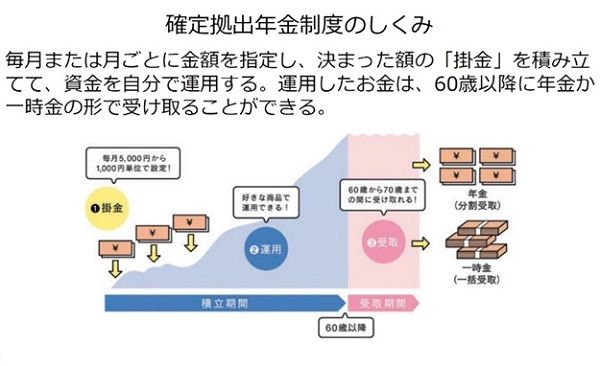

iDeCoのしくみ。5,000円でも始められる

iDeCoとは、国民年金や厚生年金といった公的年金に上乗せして、個人が任意で加入できる私的年金制度です。証券会社や銀行など、iDeCoを取り扱っている金融機関(運営管理機関)で加入申し込みを行った上で、毎月一定額を積み立て(これを拠出といいます)、投資信託などの金融商品で運用します。積み立てた資金は、60歳以降(※)に一時金として一括もしくは年金として分割で受け取ります。老後のために自分で積み立て貯金をし、そこに資産運用の要素が加わるようなイメージです。

※現行60歳から70歳の間で選択可能な受給開始年齢は、近年中に60歳から75歳まで拡大されることが決まっています。

iDeCo(イデコ=個人型確定拠出年金)のメリット

iDeCoのメリットは大きく分けて、

(1)月々の掛金が所得から全額控除されるので、その分、所得税・住民税を節税できる

(2)投資で得た利益や配当が非課税になる

(3)60歳以降、年金や一時金として受け取るときにも控除が受けられる

の3点です。

中でも(1)の所得控除による節税効果は絶大です。iDeCoは、被保険者区分によって掛金の上限額が異なりますが、所得がある方なら、掛金を拠出する「だけ」でほぼ自動的に節税メリットを享受できます。

楽天証券なら、月々の掛金は最低5,000円。まずは無理のない範囲で始め、年1回掛金額を変更できるので、昇給などのタイミングで少しずつ掛金を増やしていくと良いでしょう。

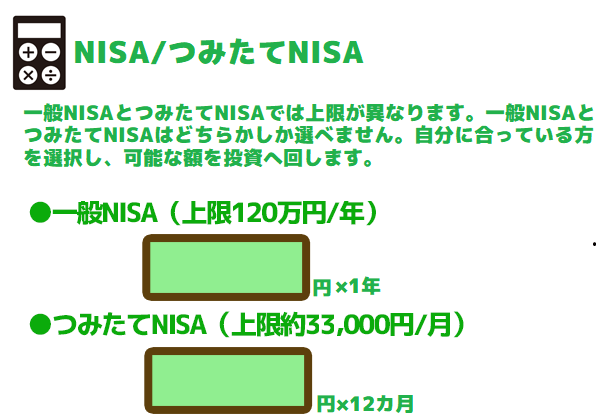

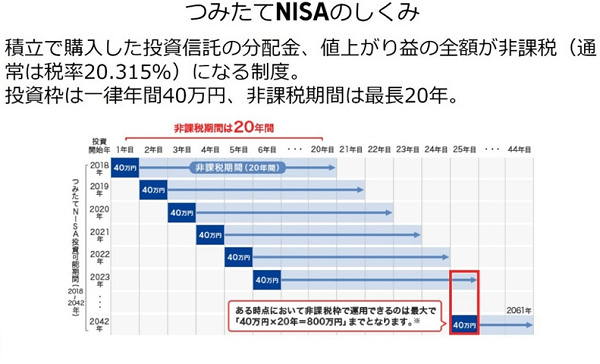

つみたてNISAのしくみ。1カ月最大3万3,000円程度が上限

もう1つのつみたてNISAは、定期的な積立投資が前提で、年間40万円、1カ月換算では約3万3,000円を上限に投資ができます。利益が出た場合、通常約20%かかる税金がまるまるゼロになるという制度です。

選択できる商品は、金融庁が適格商品として認定した投資信託に限定されています。

iDeCoのような所得税や住民税の節税効果はありませんが、60歳まで原則、掛金を引き出せないiDeCoと違い、いつでも資金を引き出せるため、教育資金や住宅取得資金づくりにも役立ちます。

お金が貯められない人の無駄遣い防衛策

「金融機関」の使い分けと、「2つの器」の使い分けが有効

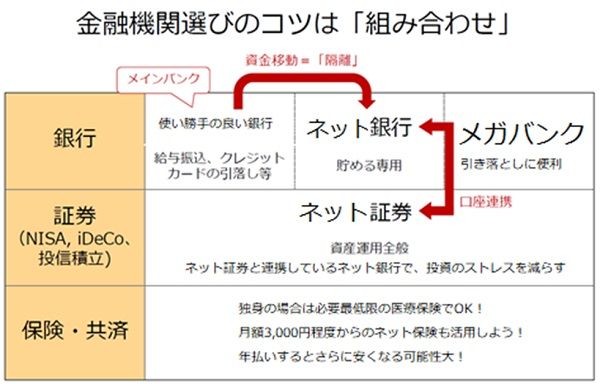

20代に限らず、収入を得ると家賃や生活費だけでなく、買物代や外食代などについついお金を使ってしまって、貯金ができない、という方も多いと思います。そういう方におすすめしたいのが、金融機関の使い分けです。日々の生活費を預けておく先としてのメインバンクのほかに、貯蓄・投資用としてネット銀行を活用するとよいでしょう。

「メインバンク」は使い勝手優先

給与振り込みや月々の生活費の引き出し、クレジットカードの引き落としなど、日常的にお金を出し入れする口座として、使い勝手が良い銀行を選びます。自宅近くに支店がある、振込やATMの手数料優遇があるなど、あくまでも「自分にとって」の使い勝手の良さを優先していただいて構いません。

「貯める専用ネットバンク」はネット証券と連携していると便利

系列のネット証券と口座連携できるサービスがある銀行がおすすめです。資金の移動がスムーズにできるほか、口座連携を行うことでネット銀行の普通預金金利が優遇されるなどのサービスもあるため、ネット証券とセットで検討することをおすすめします。

ちなみに、楽天証券との口座提携(マネーブリッジ)サービスがある楽天銀行では、普通預金金利がメガバンクの100倍の年率0.1%まで優遇されます。また、楽天証券では、投資信託の残高や毎月の積立額に応じて楽天ポイントを獲得でき、そのポイントを再び投資信託の購入金額に充当できるなどのサービスがあります。

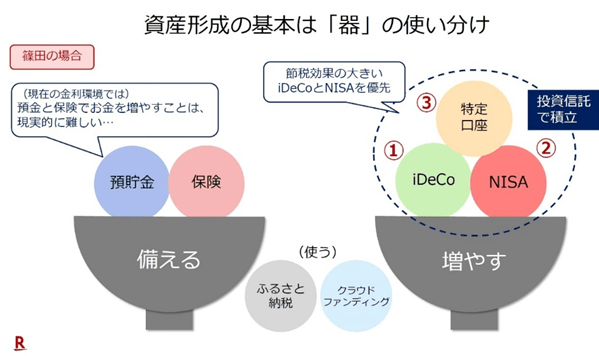

2つの「器」で、資金計画を立てる!

「備える器」には月収の3~6か月分をプール

資産形成で大切なのは「備える」と「増やす」、2つの「器」を使い分けることです。

まず、「備える器」としては、何かあったときすぐ引き出せる現預金を、最低でも月収の3カ月分、できれば6カ月分確保してください。足元の金利環境を踏まえると、保険だけで資産を増やしていくことは極めて難しいため、医療保険や死亡保険など、いざというときに自分と家族を守ってくれるものを優先して検討します。まずはご自身が加入している健康保険でカバーされる内容を確認し、足りない部分を補う形で民間保険の加入を検討します。金額の目安は月収の5%程度。ライフプランに応じて見直していきましょう。

こうして「備える器」で安心を確保したら、次は「増やす器」に収入の一部を回して、資産を増やしていくステップに進みましょう。

「増やす器」ではコツコツ積立を開始!

「貯める器」に生活費3~6カ月分を貯めることができたら、「増やす器」で資産運用を開始します。

コツは、自動天引きに近い形で毎月決まったお金を「増やす器」に回すことです。20代に限らず、現役世代は忙しい毎日を送っていますから、毎月一定額を自動的に投資に回せる「定時積立」を活用することをおすすめします。先述したiDeCoやつみたてNISAなら、最初に設定しておくことで、自動的に毎月一定額を投資に回すことができます。

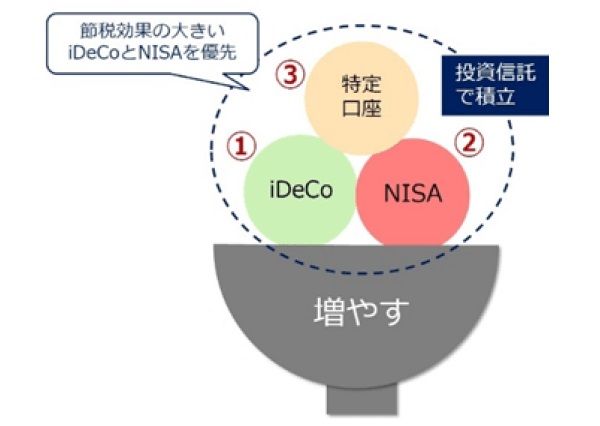

「増やす器」、iDeCoとNISAの割合は?

節税効果の高いiDeCoを優先

iDeCoとNISAは両方とも節税に直結するので、同時に加入・口座開設することが望ましいですが、優先順位をつけるなら、まずはiDeCoの加入を優先しましょう。iDeCoは年金制度なので、60歳までという年齢制限が設けられています。一方NISAには、年齢制限はないので、資金面に余裕が出てから始めることもできます。またiDeCoは、始めた年から年末調整で税金が還付されるので、少しでも早く始めたほうが節税できてオトクです。

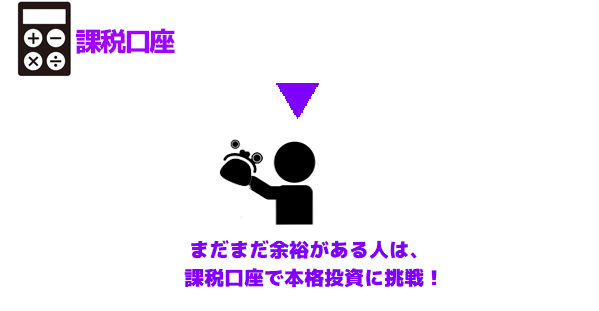

節税効果の高い順に、iDeCo→つみたてNISAと、毎月の投資額を設定し、さらに余裕が出てきたら通常の課税口座(特定口座など)でも積立投資を検討していくのがよいでしょう。

20代、知っておきたい投資のキホン、3つのポイント

●iDeCoとつみたてNISAを徹底的に活用すべし!

●月収の15%~20%を投資に回すことを目指す。

●早く始め、長く続けて、途中で止めないことが大切。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。