![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

WTI原油先物価格が反発。背景に3つの強材料

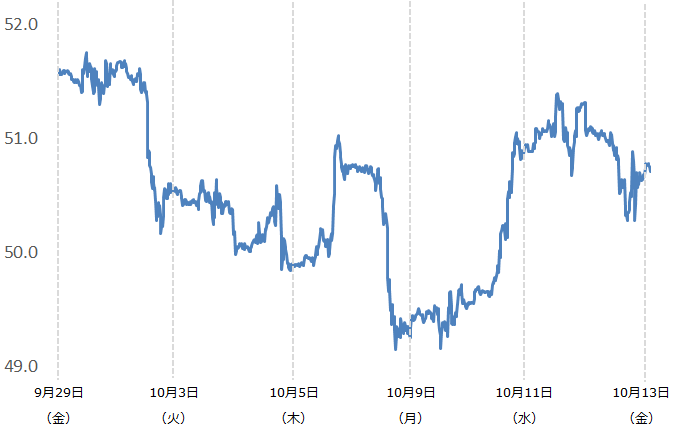

10月11日(水)、WTI(ウエスト・テキサス・インターミディエイト)原油先物価格は51ドル台へ反発しました。今週のはじめに49ドル台まで下落しましたがその後、反発する展開になっています。以下の3点が材料視されたと見られます。

(1)世界の石油の需給バランスが引き締まる見通しに修正されたこと

(2)減産参加国が延長等の減産強化に意欲を見せていること

(3)サウジアラビアの9月の原油生産量が合意した生産目標の上限を下回ったこと

図:WTI原油先物価格の推移(期近 1時間足)2017年9月29日以降 単位:ドル/バレル

【参考】

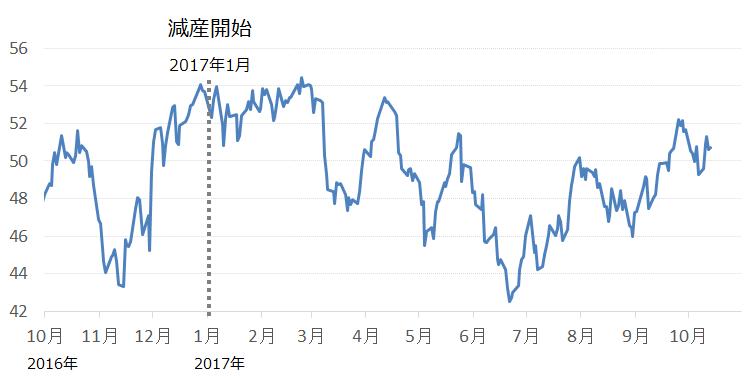

図:WTI原油先物価格の推移(期近 日足)2016年10月1日以降 単位:ドル/バレル

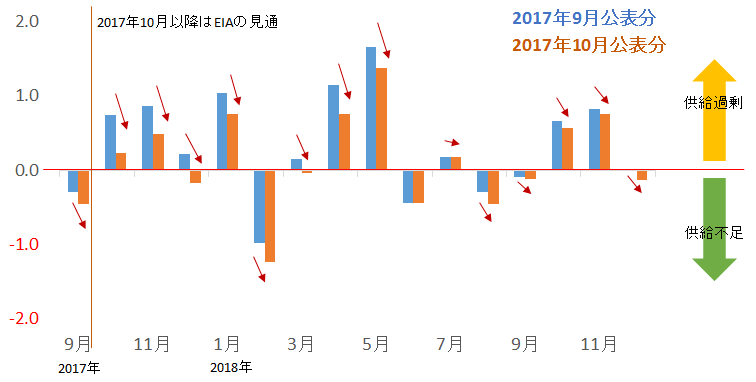

OPEC(石油輸出国機構)は11日(水)に公表した月次のレポート(以下、OPEC月報)で、2018年の世界の石油消費量の見通しを上方修正したことを伝えました。世界経済の改善(特に中国とロシア)によるものとレポートに記されています。

この消費の上方修正に関連し、同じ11日に米エネルギー省(以下、EIA)が公表した月次の短期見通し内のデータをもとに推計した2018年の世界の石油の需給バランスから、世界の石油の需給バランスの見通しが引き締まる方向に修正されたことを確認することができます。

図:世界の石油の需給バランスの見通し 単位:百万バレル/日量

10月に公表されたデータから計算された各月の需給バランスの見通しは、9月に公表された同じデータに比べてほとんどの月で需給バランスが引き締まる方向(供給過剰の幅の縮小、供給過剰が供給不足に転じる、あるいは供給不足の幅の拡大)に修正されています。

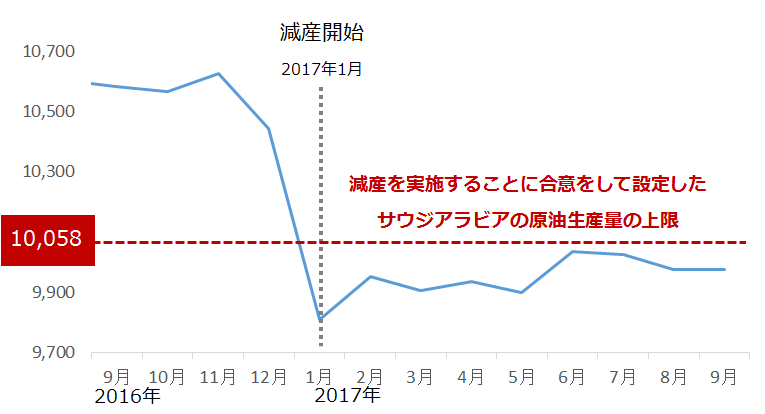

また、OPEC(世界の4割の原油を生産する産油国のグループ)のリーダーであるサウジアラビアの9月の原油生産量が昨年11月に合意・設定した生産量の上限目標を下回ったことも、サウジアラビアの減産が上手くいっているという安心感から原油市場にとっては強材料となったと考えられます。

図:サウジアラビアの原油生産量 単位:千バレル/日量

また、減産を実施している国の中から“来年3月を期限としている現在の減産を延長する必要がある”、“減産に参加する国を増やす必要がある”などの、減産を強化することについて前向きな発言も重なったことも、原油価格の上昇の一因となったと見られます。

高水準の石油在庫。3つの弱材料とは?

一方で、下記3点が弱材料です。OPEC月報やEIA(米エネルギー情報局)の短期見通しには原油市場の下落要因となるデータも含まれています。

(1)減産開始から9カ月が経過したが、いまだに世界の石油在庫が高水準

(2)OPEC全体の原油生産量が4カ月連続で合意した生産目標の上限を超えた

(3)減産開始直後に急増したOPECの2次供給が高止まり

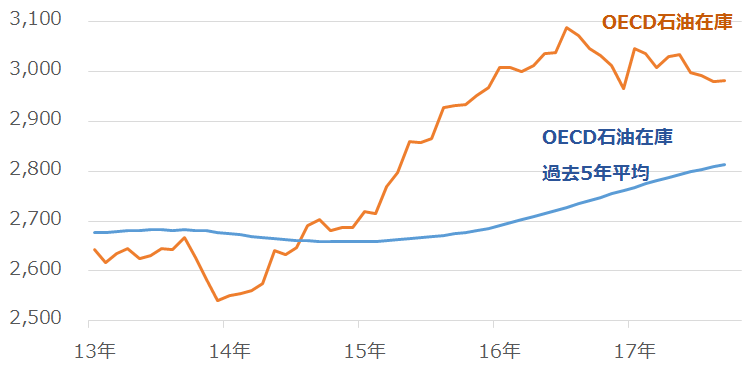

以下は先進国の石油在庫の推移です。OPECは現在実施している減産の目的の1つに、世界の石油需給の安定化のため世界の石油在庫を過去5年平均まで減少させることを掲げています。この点が報じられたのは減産の延長が決定した今年5月のOPEC総会の前後でした。

図:先進国(OECD)諸国の石油在庫の推移 単位:百万バレル

石油在庫が変化したり時間が経過したりすれば目標とする過去5年平均も変化しますが、今年5月時点での過去5年平均をもとにすれば、現在の29億8千万バレルから28億バレル程度まで減少させることが必要です。つまり、減産の期日である2018年3月までにここから1億8千万バレルの石油在庫を減少させることが必要、という計算になります。

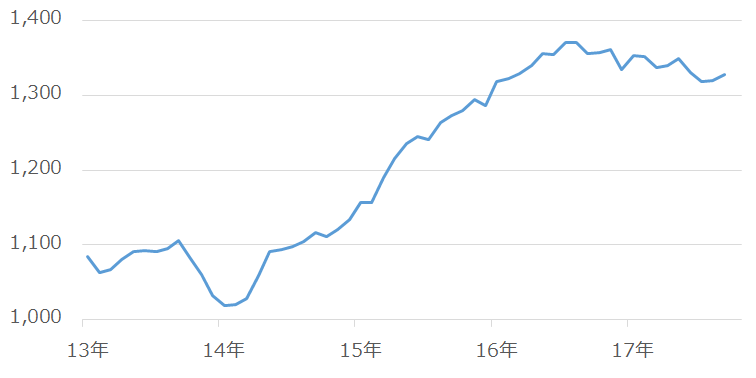

また、先進国の石油在庫の大半を占めている米国の在庫については以下のとおりです(2017年9月時点およそ44%占有)。米国の在庫の高止まりが先進国の石油在庫の減少を難しくしていると考えられます。

図:米国の石油在庫の推移 単位:百万バレル

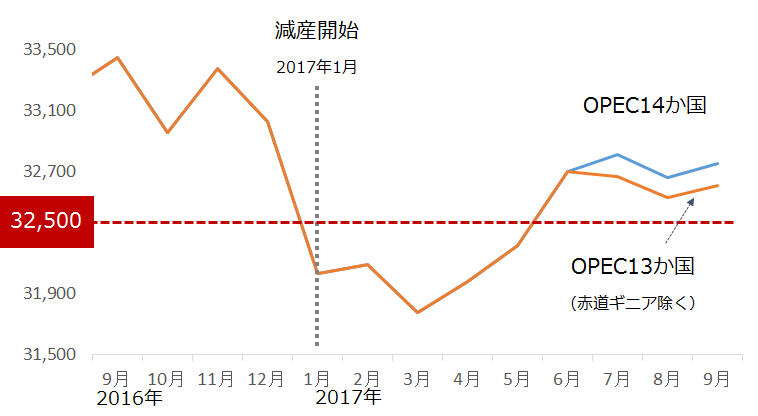

以下は、OPEC全体の原油生産量の推移です。昨年11月に生産量の上限を日量3,250万バレルとすることで合意しましたが、合意当時の13カ国、現在の14カ国の両方で見ても、合意内容を超えた生産が行われていることがわかります。OPEC全体として減産が守られていない状態は4カ月連続(減産の延長が決定した翌月以降毎月)となります。

図:OPECの原油生産量の推移 単位:千バレル/日量

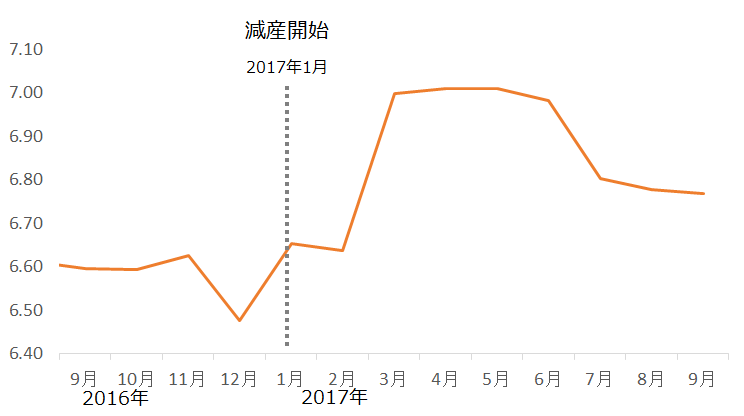

また、以下はOPECの2次供給の生産の推移です。

原油の供給には「2次供給」というカテゴリがあります。これは、天然ガスを産出する際に発生する液体とされ、数字上は原油の生産量の一部になります。

図:OPECの2次供給量の推移 単位:百万バレル/日量

OPECの減産はこの2次供給を含まない生産量で減産合意(生産量の上限の設定)を行っているため、2次供給の動向が、減産順守に直接関わることはありません。しかし、原油の生産量の一部に計上されるため、2次供給が増えれば世界全体での供給量は増えることになります。

グラフより、減産開始以後、急に増加したことがわかります。減産に縛られずに生産ができることから、減産で生産を拡大できない原油に代わり、2次供給に重点が置かれている可能性があります。

この2次供給はOPECの原油生産量(2次供給を含まず)のおよそ20%にあたる量です(2017年9月時点)。

減産の思惑と実態。薄皮一枚の原油価格

ここまで現在の原油市場における強材料と弱材料を見てきました。強材料の共通点は「思惑」、弱材料の共通点は「実態」であると筆者は考えています。

強材料として「世界の石油の需給バランスが引き締まる方向に修正」され、「減産参加国が延長等の減産強化に意欲」を見せていることについては、実際のところ、まだ石油需給が引き締まったデータが出ておらず、減産の強化が決定も実践もされていません。

サウジアラビアの9月の原油生産量が合意した生産量目標の上限を下回ったことについては、減産を順守してはいるものの生産目標の上限付近での生産が続いていることから、積極的に減産を実施する強い姿勢は感じられません。

“サウジは減産を守っているから大丈夫”と市場では働くのかもしれませんが、実態としては“リーダーとして減産をリードしていない”という面も筆者はあると考えています。

このようなさまざまな「思惑」に乗じるように投機筋の参入が進めば、さらに原油価格は上振れする可能性はあると思います。

一方、弱材料の共通点は「実態」です。「先進国や米国の石油在庫は高止まり」し、「OPECが減産によって達成を目指す過去5年平均の水準まで減少していない」こと、「OPEC全体の原油生産量が4カ月連続で合意した生産目標の上限を超えた」こと、減産開始直後に急増したOPECの「2次供給が高水準」であることは、データから読み取れます。

現在の原油相場は、市場参加者の需給改善・在庫減少への“思惑”によって支えられている可能性があります。いったん思惑が後退すれば、支えを失った原油価格は下落する可能性は否定できないと考えています。

今後も「思惑」の強材料と「実態」の弱材料の綱引きの行方に注目したいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)