![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

運用方法は運用成果とリスクを見極めて決める

運用を始める時、通常の証券口座(特定口座/一般口座)で売買をするのか、それともNISA(一般NISA/つみたてNISA)かiDeCo(イデコ:個人型確定拠出年金)を利用するのか、それぞれにメリットや注意点があり、NISAやiDeCoには金額の上限もあります。

そして、資産形成1億円を達成するためにも運用成果が非常に重要になります。

例えば20年間、毎月5万円を積み立てしたとしても、年間リターンが3%か5%かそれとも7%なのかによって結果も大きく変わります。そのため、運用方法は目標に沿って考える必要があります。

毎月5万円を20年間運用した場合

| 年間リターン | 運用成果 |

| 3% | 1,641万5,100円 |

| 5% | 2,055万1,683円 |

| 7% | 2,604万6,333円 |

そして、運用方法の選択肢に上がるのは、株式集中投資、もしくは資産分散投資の2つが一般的です。長期積立投資をする場合に投資先の資産を分散させた投資を勧める方も多いでしょう。1億円達成を目標とする場合、できるだけ高いリターンを得る必要がありますが、後述のように、あくまで身の丈にあった投資をすることが大事です。

出所:筆者作成

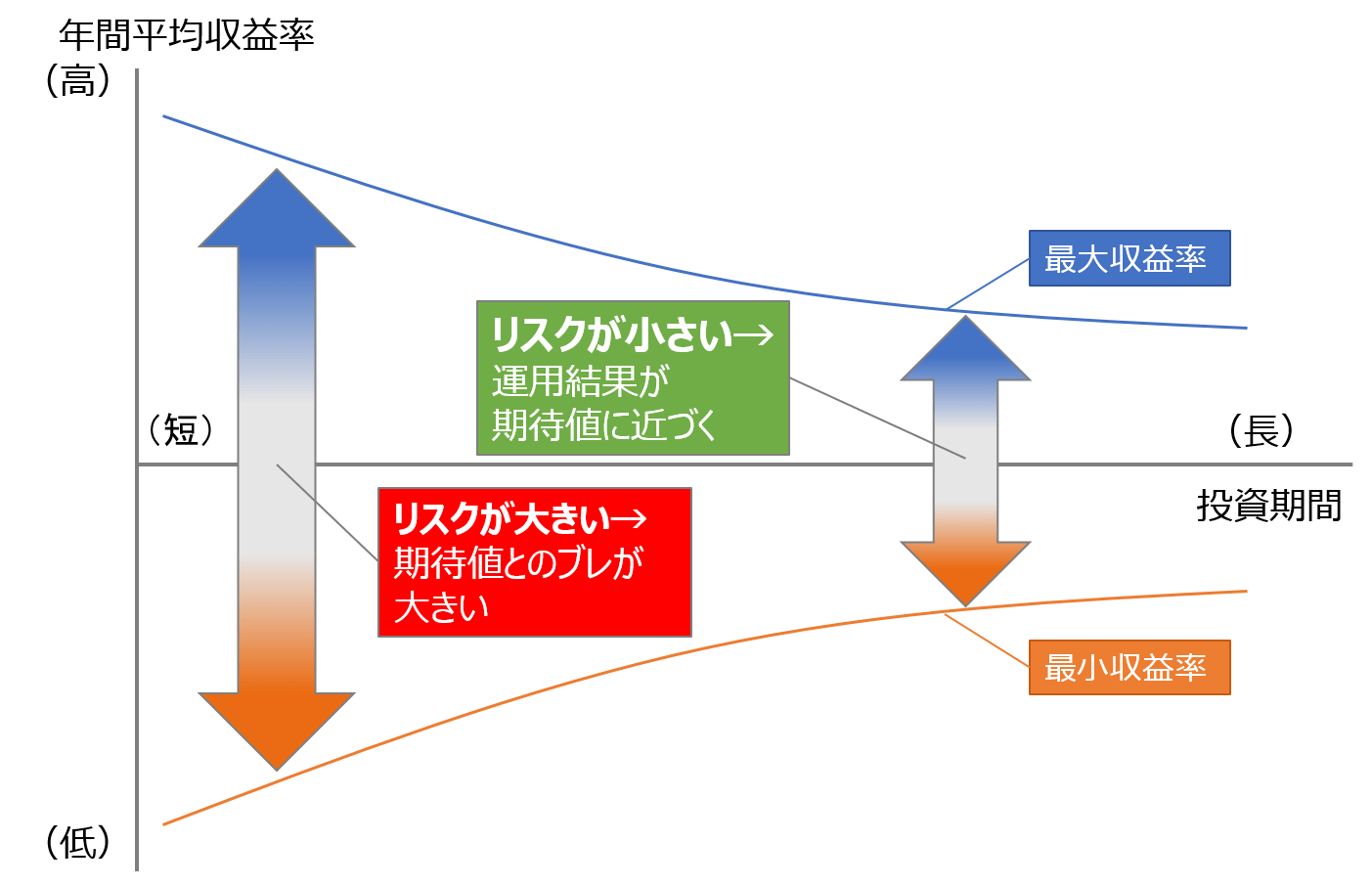

投資ではリターンの変動幅をリスクと言いますが、積極的な運用をするほど株式投資への比率が高くなり、いわゆるハイリスク・ハイリターンな投資となっていきます。しかし過去の実績によると、投資期間が長くなればなるほど、平均的なリターンの変動幅(リスク)が小さくなる傾向があります。

ただし、長期投資をしたからといって毎年のリスクが下がるわけではありません。ずば抜けて運用成果がいいときもあれば、想定通りのときもあり、急に悪化するときもあるでしょう。結果的に、長期間持つことで想定リターン(期待値)に近づいていくといったほうがいいでしょう。

出所:筆者作成

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)