1億円の資産づくりステップ8:収入を増やす方法を検討する

■前の記事を読む

≫会社員が資産1億円達成するためのシンプルな方法(1)

≫会社員が資産1億円達成するためのシンプルな方法(2)

≫会社員が資産1億円達成するためのシンプルな方法(3)

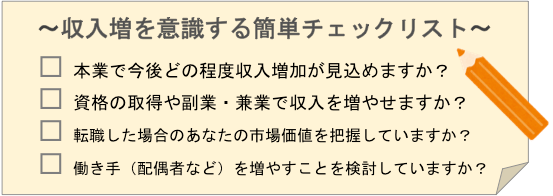

2020年4月からは残業規制も一段と厳しくなり、残業代が減った人も増えています。にわかに副業への注目も増えているようですが、収入を増やすことは支出を抑えるほど簡単に実行できるものではないので、時間をかけて増やしていくしかありません。

本業で実績やスキルを磨いたり、資格を取ったり、副業や兼業で稼いだりと選択肢はたくさんありますが、労働時間を延ばして収入を増やすのではなく時間単価を増やして労働時間はそのままかもしくは減らしても収入を増やす方法を考えなければいけません。なぜなら30歳40歳と年を取るにつれて体力が減っていくという理由もありますが、それ以上に労働時間を延ばして収入を増やす方法は、もっと若い体力のある人やAI(人工知能)のようなシステムが導入されることで駆逐される可能性が高いからです。

どのぐらいの年収を目指すかは人それぞれですが、同じ会社や立場に居続けているとそれが当たり前と考えがちです。しかし年収に見合った労働対価が提供できていなければ、現状維持ではなくいずれは後退してしまうことを忘れてはいけません。終身雇用が終わり、転職が当たり前になりつつある現在では、会社に選ばれる人材や個人で稼げる能力がある人が収入を増やしていくことでしょう。

よく企業が人手不足だと言っていますが、これは「会社が求める有能な人材が欲しい」という意味と、「会社にとって都合の良い安い給与で働いてくれる人材が欲しい」という意味があると思います。つまりは会社を選べるぐらいの人材になることが、収入を増やすことにつながっていくはずです。会社を選ぶといっても、必ずしも転職をする必要があるわけではありませんが、選択肢に入れるぐらいの視野は持っておくといいのではないでしょうか。

1億円の資産づくりステップ9:今後の資産形成・運用に回すお金を算出し、投資を始める

投資信託を使った積立投資がおすすめ

自分の収入にあった生活スタイルを築き、支出を抑えて、毎月余裕資金ができる家計を築いたとしても、誰もがいきなり1億円を目指して投資する! とはいかないでしょう。余裕資金とはいえ、それを全額投資に回すことには躊躇(ちゅうちょ)もあると思います。

そこで、投資信託を通じた投資は、始めることも休むことも容易で、少額からできるという特徴があります。本来の目標へ向かう前段階として、まずは始めてみてはいかがでしょうか。

特に投資初心者や慎重な人、普段は仕事で忙しい人にこそ、投資信託を使った積立投資がおすすめです。

同じ投資でも、不動産投資の場合はローンを組んでしまえば、投資をやめようとしても借金が残ります。保険の場合は運用ではなく保障が本来の目的なので、やはり解約すれば資金が目減りしてしまうでしょう。

運用方法は運用成果とリスクを見極めて決める

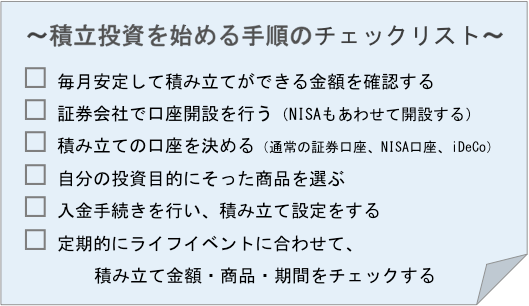

運用を始める時、通常の証券口座(特定口座/一般口座)で売買をするのか、それともNISA(一般NISA/つみたてNISA)かiDeCo(イデコ:個人型確定拠出年金)を利用するのか、それぞれにメリットや注意点があり、NISAやiDeCoには金額の上限もあります。

そして、資産形成1億円を達成するためにも運用成果が非常に重要になります。

例えば20年間、毎月5万円を積み立てしたとしても、年間リターンが3%か5%かそれとも7%なのかによって結果も大きく変わります。そのため、運用方法は目標に沿って考える必要があります。

毎月5万円を20年間運用した場合

| 年間リターン | 運用成果 |

| 3% | 1,641万5,100円 |

| 5% | 2,055万1,683円 |

| 7% | 2,604万6,333円 |

そして、運用方法の選択肢に上がるのは、株式集中投資、もしくは資産分散投資の2つが一般的です。長期積立投資をする場合に投資先の資産を分散させた投資を勧める方も多いでしょう。1億円達成を目標とする場合、できるだけ高いリターンを得る必要がありますが、後述のように、あくまで身の丈にあった投資をすることが大事です。

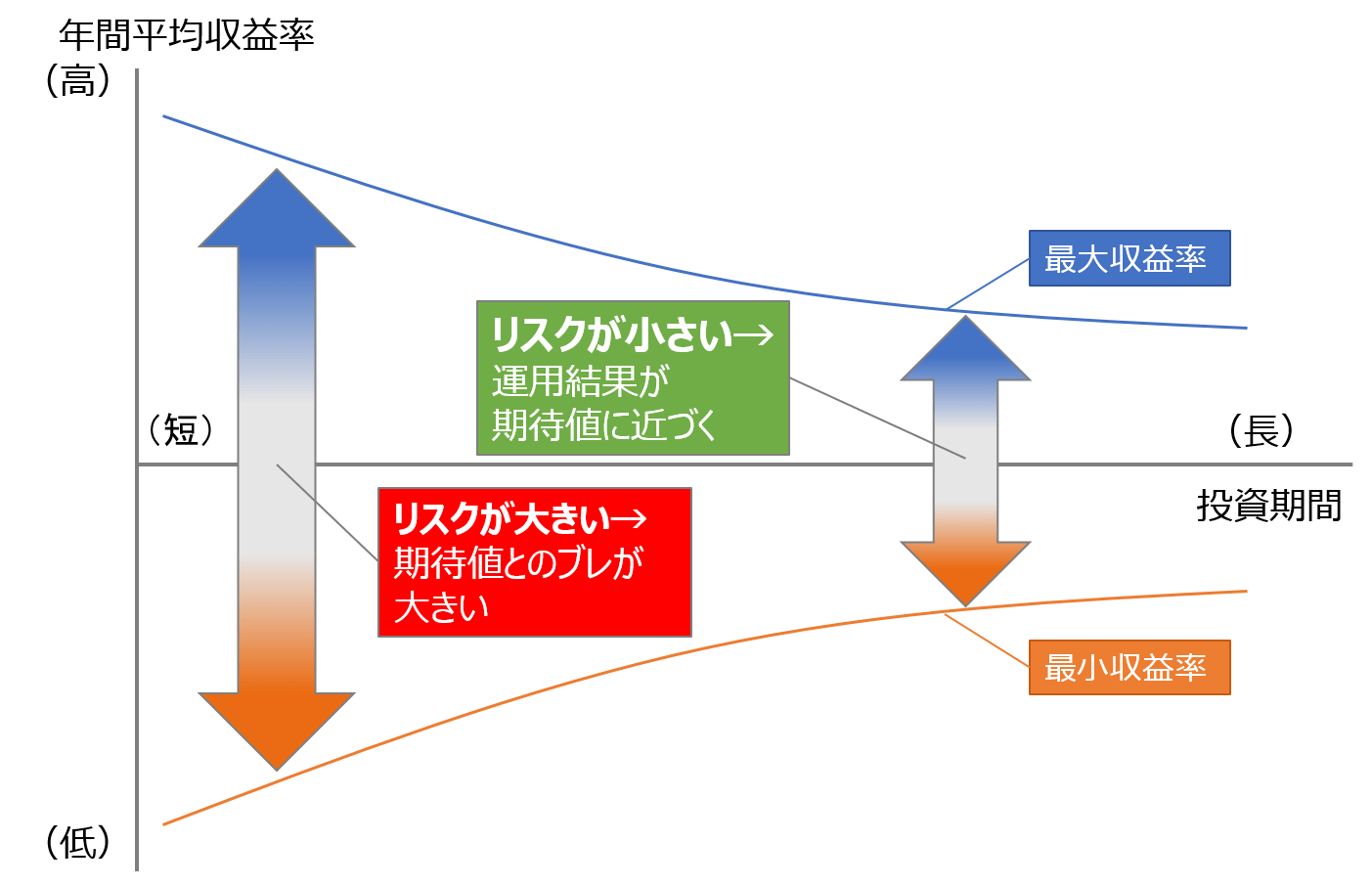

投資ではリターンの変動幅をリスクと言いますが、積極的な運用をするほど株式投資への比率が高くなり、いわゆるハイリスク・ハイリターンな投資となっていきます。しかし過去の実績によると、投資期間が長くなればなるほど、平均的なリターンの変動幅(リスク)が小さくなる傾向があります。

ただし、長期投資をしたからといって毎年のリスクが下がるわけではありません。ずば抜けて運用成果がいいときもあれば、想定通りのときもあり、急に悪化するときもあるでしょう。結果的に、長期間持つことで想定リターン(期待値)に近づいていくといったほうがいいでしょう。

資産運用で一番味方にするべきは「時間」

繰り返しお伝えしたように、資産運用で一番味方にするべきは「時間」です。一つの株式に集中投資することはお勧めできませんが、自分が積み立てる金額に合わせて目標達成に必要なリターンを逆算し、世界株式に集中投資するも良いですし、いくつもの資産に分散投資をするのも良いでしょう。

楽天証券の積立かんたんシミュレーションなら、毎月積立額、積立期間、目標額、必要な年間リターンのうち3つを組み合わせて、「最終積立額」や目標金額達成のための「毎月積立額」「積立期間」「目標リターン」が算出できるので、試してみるといいでしょう。

例えば、40歳男性が定年の65歳までに2,000万円を貯めたい場合、最終積立金額2,000万円で積立期間を25年とした上でリターンを5%とすると、毎月3万3,585円を積み立てる必要があると計算できます。

条件を変えて比較することもできますので、自分の収支や生活スタイルにあったやり方を何度でもシミュレーションしてみましょう。

投資で資産運用をする場合の注意:リスクとコスト

ただし、投資で資産運用をする場合、注意点が二つあります。

一つは、自分にとって許容できるリスクの範囲内の投資であること。リスクを取るほどリターンも期待できますが、自分の許容範囲外の値動きをしたときに損失が膨らむと継続できずに投資を辞めてしまう人がいます。これでは長期投資という前提が崩れてしまうので、あくまで「自分」という主観で取れるリスクの範囲を考えておきます。

もう一つは、コストを計算して投資することです。資産運用をするには売買や商品を保有中にかかる費用など、商品ごとにコストがかかっています。最終的に商品を選ぶ際には、こうしたコストを考慮した上で検討しましょう。

基本的には、日経平均株価や米S&P500種指数などの指数に連動する投資信託に投資するインデックス投資で積立投資することがお勧めです。この投資法の重要なメリットは、売買のタイミングを気にせず、個別の業種、テーマなどにこだわらずに市場全体に投資できることです。

そうすることで、個々人の感情に影響を受けないように淡々と長期投資をすることが可能になり、投資に時間を取られることもありません。

投資経験の少ないうちは、無理して目標に必要だからと、あなたにとって大きな金額で始める必要はありません。資産運用はよく長距離マラソンに例えられますが、準備期間に時間をかけてもいいのです。

1億円の資産づくりステップ10:ライフイベントに合わせて、定期的にマネープランの見直しをする

家計の把握や収支の改善、計画的な資産運用を実行していたとしても、実生活の変化に対応していかなければ意味がありません。20〜60代まで定年を迎えるまでに人によってどんなライフイベントと向き合うことになるかはまちまちです。

それでも、どの年代であろうと変化に対応する方法はこれまでのステップを応用すれば可能です。もちろん収支に余裕がなければ貯蓄もできませんし、時間的な余裕がなければ運用で計画的に増やすことは困難になるでしょう。突発的な大きな支出に対応するには、公的な保険でカバーできない範囲は、民間保険で備えておく必要もあります。

もっとも大切なことは、有事の際に行動するのではなく、常日頃から備え、行動しておくことです。

企業が多様な人材を生かす「ダイバーシティマネジメント」を重視しだしている現在では、働き方改革やコロナウイルスをきっかけとしたテレワークの推進、人材確保に向けて副業解禁など、一般的なモデルのような人生設計が必ずしも「自分の人生」には当てはまらないことが多くなっています。

これまでお伝えした内容は、資産形成1億円の達成に向けたベースとなる知識と、まずは最初に実践するべきということです。そこからは、あなたの人生に合わせたライフプランや資産運用を実践することで、お金や投資の知識や経験値を積みながら、目標達成に向かって進んでいきましょう!

■前の記事を読む

≫会社員が資産1億円達成するためのシンプルな方法(1)

≫会社員が資産1億円達成するためのシンプルな方法(2)

≫会社員が資産1億円達成するためのシンプルな方法(3)

■書籍プレゼントキャンペーンのお知らせ

筆者・西崎努氏の書籍『老後の大切なお金の一番安全な増やし方 シニア投資』をプレゼント中。詳しくはこちら。

【要チェック】リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。