![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

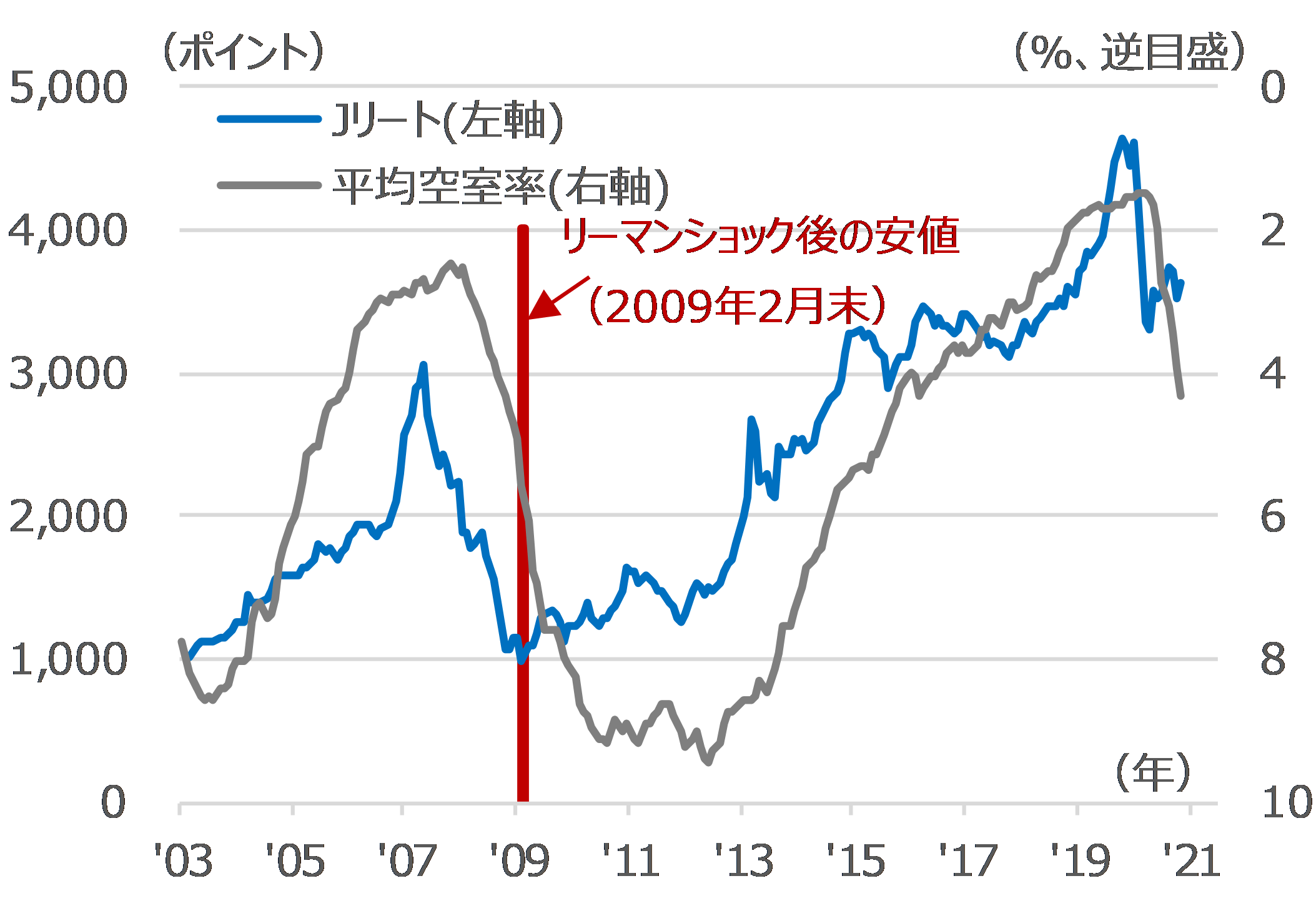

3. オフィス空室率に対してJ-REITは大きく先行する

J-REITで指数ウェイトが最も高いオフィス・セクターの出遅れが顕著です。3月19日以降では+31%しか反発していません。

図表3のとおりオフィス空室率が急上昇していますが、コロナ禍で景気が悪化したことに加え、テレワークをはじめとした働き方改革の広がりを受けて解約が増えているようであり、中長期的なオフィス需給に対する不安が広がっています。

働き方改革の行く末は予想が難しいですが、リーマンショック後のJ-REITと空室率の関係を見る限り、J-REITはかなり先行して動いていたようです。

ホテル・セクターなどが顕著に回復していることから、今回も過去同様に大きく先行するようであれば、2021年は見直し買いが入るのではないかと考えます。

[図表3] J-REITと東京都心5区の平均空室率の推移

期間:(J-REIT)2003年3月末~2020年11月末、月次

期間:(平均空室率)2003年1月~2020年11月、月次

東京都心5区:千代田、中央、港、新宿、渋谷

J-REIT:東証REIT指数(配当込み)

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

期間:(平均空室率)2003年1月~2020年11月、月次

東京都心5区:千代田、中央、港、新宿、渋谷

J-REIT:東証REIT指数(配当込み)

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。

<関連銘柄>

NEXT FUNDS 東証REIT指数連動型上場投信(証券コード:1343)

<当資料で使用した指数の著作権等について>

●「東証株価指数(TOPIX)」の指数値及び「TOPIX」の商標、「東証REIT指数」の指数値及び「東証REIT指数」の商標は、株式会社東京証券取引所(以下「東証」といいます。)の知的財産であり、この指数の算出、指数値の公表、利用など「TOPIX」「東証REIT指数」に関するすべての権利及び「TOPIX」「東証REIT指数」の商標に関するすべての権利は東証が有します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)