![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2021年はこうなる

2021年に株高から新興国・資源の復調へ、リスク資産相場がグローバルに面で広がるとの想定について、ファンダメンタルズの背景を整理します。

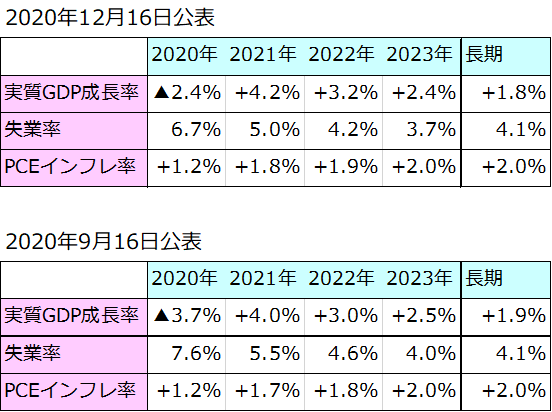

FRB(米連邦準備制度理事会)メンバーは、最新経済見通し(図表1、12月16日公表)で、米経済の回復が早まると予想を更新しました。新型コロナ・ワクチンで相次いで効果が確認され、普及とともに経済正常化が早まるとの予想です。もちろん、まだ不確実性は大きく残ります。しかも2021年段階では、実質GDP(国内総生産)がFRB見通しの+4.2%成長になっても、需要不足のままと見込まれます。さらに足元では、コロナ感染第3波で景気2番底を警戒中。このため、FRBは揺るぎない金融緩和姿勢を強調し、2023年までほぼゼロ金利を維持する意向と、現行の量的緩和を完全雇用に近づくまで継続すると表明しました。

図1:FRBメンバーの経済見通し

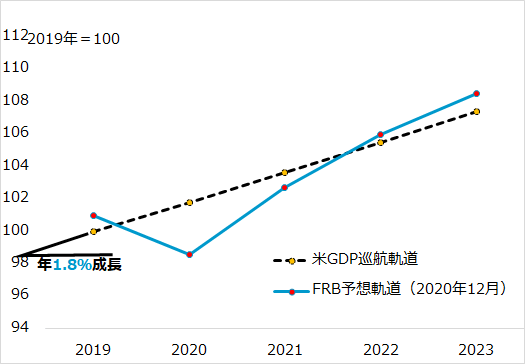

ただし、今回の経済見通しは、この金融緩和継続方針とやや整合性を欠いています。図表2は、米国経済の巡航成長軌道(FRBの実質GDP成長率「長期」見通し+1.8%で計算)と、FRB見通しの軌道を並べています。巡航軌道を実際の軌道が下回る状況が需要不足です。FRB見通しが実現するなら、2021年は需要不足ですが、2022年に解消され、2023年には需要過多の見立てです。したがって、図表1で2022年に失業率が完全雇用4.1%に近い4.2%、物価がFRB目標+2.0%に近い+1.9%になっています。

図2:米GDPの巡航軌道とFRB予想軌道

FRBは9月時点の見通しでは、2023年時点でも需要過多にならない想定を示し、市場に利上げ観測が出ないようにとの配慮が見受けられました。今回は、目先の景気2番底と不確実性に備えて金融緩和姿勢を強調した一方、その先の景気回復にはより明るい展望を抱けるようになったことの表れでしょう。相場にとって、ワクチン普及による経済正常化が早まる場合、金融緩和の「出口」もまた早まるかもしれず、2022~2023年には株式相場が神経質に動揺するリスクが示唆されます。しかし逆に、2021年は、需要不足に対応する金融緩和が止まることなく、ワクチン普及に伴う景況回復ムードが重なるという、株式相場にとって好条件そろい踏みとなりそうです。

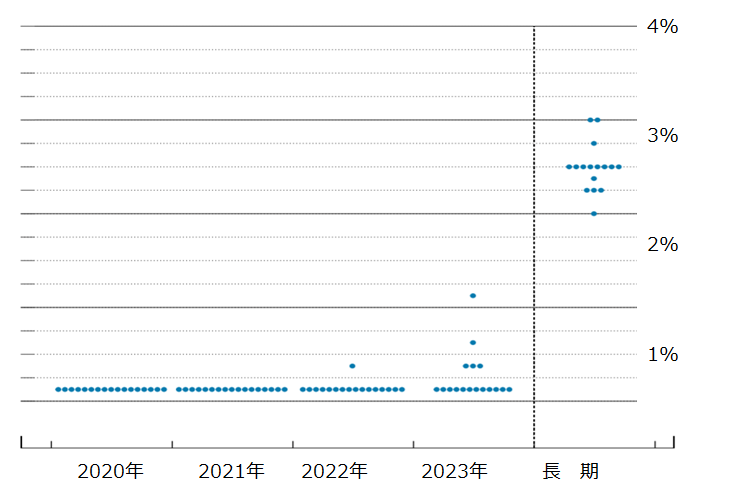

さて、図表3は、FRBの金融政策決定会合であるFOMC(米連邦公開市場委員会)メンバーの政策金利見通しです。各年のドット一つずつが各FOMCメンバーの予想水準で、2023年まで大半がほぼゼロ金利のまま据え置きと判断しています。

図3:FOMCメンバーの金利予想

ここで注目したいのが「長期」の金利水準です。これはFOMCメンバーが想定する、正常化した米経済における中立的な金利水準とされます。この中立的金利水準は、米国が日欧より大幅に高いと推計され、米欧日の中央銀行がそろって超金融緩和をしているとき、米国の経済、その通貨であるドルの政策感応度が相対的に高いことを窺(うかが)わせます。低金利で大量供給されたドル資金が高利回りを目指して動き出すのが金融緩和効果です。そのドルが国際市場に流出してドル安になり、その資金が新興国や資源に流入することで、リスクオン効果が広く伝播するのが、米国の「金融緩和+景気回復」局面に見られがちな現象です。