「金融緩和+ワクチン」で好相場を期待

2021年は、米国を筆頭に株式に「金融緩和+ワクチン(経済回復展望)」の好相場が期待されます。

米国が景気回復に向かい、株高が進む中、「リスクオン下のドル安」が、新興国・資源の相場復調を促すともみています。好条件がそろい過ぎるときは、慢心して突っ走るのではなく、あえて逆にリスク要因を警戒し、それが小さい限りは投資を継続するアプローチを推奨します。

そこで、新年の明るい展望はさておき、いきなり5つのリスクを検証し、慎重に前向きな投資スタンスを確認します。

| 2021年に備える5つのリスク! | |

|---|---|

| 1 | 失望:深刻なコロナ変異、ワクチン副反応 |

| 2 | 失望:需要不足に対して政策が効かない |

| 3 | 過熱:相場の自律反落、人気テーマの罠 |

| 4 | 過熱:米長期金利の先行的な上昇 |

| 5 | 想定外:規制、米中、地政学、自然災害…ではなく、あえて季節調整問題 |

2021年はこうなる

2021年に株高から新興国・資源の復調へ、リスク資産相場がグローバルに面で広がるとの想定について、ファンダメンタルズの背景を整理します。

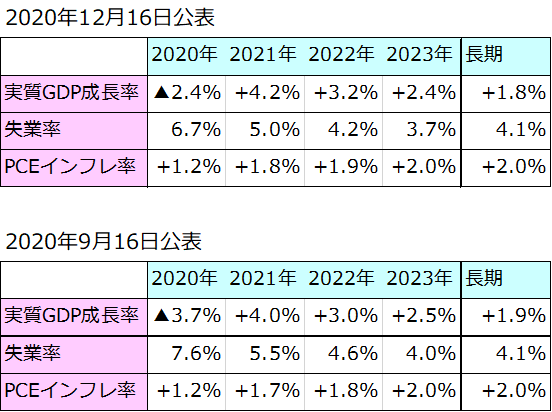

FRB(米連邦準備制度理事会)メンバーは、最新経済見通し(図表1、12月16日公表)で、米経済の回復が早まると予想を更新しました。新型コロナ・ワクチンで相次いで効果が確認され、普及とともに経済正常化が早まるとの予想です。もちろん、まだ不確実性は大きく残ります。しかも2021年段階では、実質GDP(国内総生産)がFRB見通しの+4.2%成長になっても、需要不足のままと見込まれます。さらに足元では、コロナ感染第3波で景気2番底を警戒中。このため、FRBは揺るぎない金融緩和姿勢を強調し、2023年までほぼゼロ金利を維持する意向と、現行の量的緩和を完全雇用に近づくまで継続すると表明しました。

図1:FRBメンバーの経済見通し

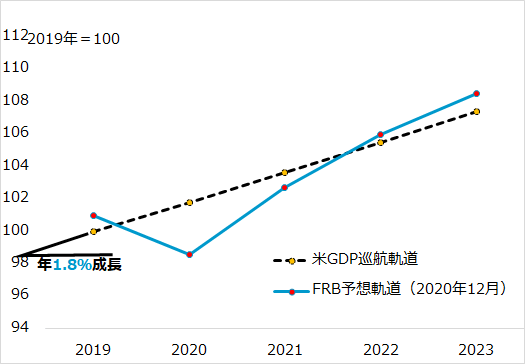

ただし、今回の経済見通しは、この金融緩和継続方針とやや整合性を欠いています。図表2は、米国経済の巡航成長軌道(FRBの実質GDP成長率「長期」見通し+1.8%で計算)と、FRB見通しの軌道を並べています。巡航軌道を実際の軌道が下回る状況が需要不足です。FRB見通しが実現するなら、2021年は需要不足ですが、2022年に解消され、2023年には需要過多の見立てです。したがって、図表1で2022年に失業率が完全雇用4.1%に近い4.2%、物価がFRB目標+2.0%に近い+1.9%になっています。

図2:米GDPの巡航軌道とFRB予想軌道

FRBは9月時点の見通しでは、2023年時点でも需要過多にならない想定を示し、市場に利上げ観測が出ないようにとの配慮が見受けられました。今回は、目先の景気2番底と不確実性に備えて金融緩和姿勢を強調した一方、その先の景気回復にはより明るい展望を抱けるようになったことの表れでしょう。相場にとって、ワクチン普及による経済正常化が早まる場合、金融緩和の「出口」もまた早まるかもしれず、2022~2023年には株式相場が神経質に動揺するリスクが示唆されます。しかし逆に、2021年は、需要不足に対応する金融緩和が止まることなく、ワクチン普及に伴う景況回復ムードが重なるという、株式相場にとって好条件そろい踏みとなりそうです。

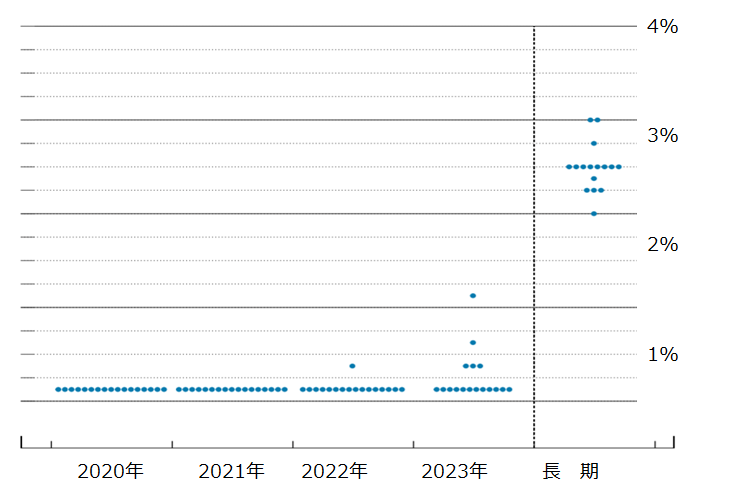

さて、図表3は、FRBの金融政策決定会合であるFOMC(米連邦公開市場委員会)メンバーの政策金利見通しです。各年のドット一つずつが各FOMCメンバーの予想水準で、2023年まで大半がほぼゼロ金利のまま据え置きと判断しています。

図3:FOMCメンバーの金利予想

ここで注目したいのが「長期」の金利水準です。これはFOMCメンバーが想定する、正常化した米経済における中立的な金利水準とされます。この中立的金利水準は、米国が日欧より大幅に高いと推計され、米欧日の中央銀行がそろって超金融緩和をしているとき、米国の経済、その通貨であるドルの政策感応度が相対的に高いことを窺(うかが)わせます。低金利で大量供給されたドル資金が高利回りを目指して動き出すのが金融緩和効果です。そのドルが国際市場に流出してドル安になり、その資金が新興国や資源に流入することで、リスクオン効果が広く伝播するのが、米国の「金融緩和+景気回復」局面に見られがちな現象です。

好相場環境だからこそのリスク

「金融緩和+ワクチン+ドル安」の好相場環境が動き出すと、簡単には揺らがないでしょう。したがって、2021年はこの好条件を背景に、相場が速く走り過ぎることもまた警戒しています。好条件過ぎるが故のリスクを、失望、過熱、想定外の三つの観点から五つ取り上げます。

(1)失望:深刻なコロナ変異、ワクチン副反応

ワクチンが効かない、使えないという事態は、経済正常化の展望を覆しかねません。警戒すべきリスク要因としてはありきたりなことながら、今もまだ正体をつかみ切れていないウイルスが相手であり、慎重を期すべきと考えます。

単に先行的に開発されたワクチンの一部で効果が乏しいという場合なら、他のワクチンで補うことも、後続ワクチンへの期待もつながるでしょう。しかし、最近英国で報告されたようなコロナウイルスの変異で、万一感染力や毒性に深刻な悪化が確認され、ましてワクチンが効かないとなれば、市場は不安に襲われるでしょう。またワクチンに重篤な副反応が出て、ワクチン接種を急ぐムードが途絶えると、経済回復の想定軌道が変容しかねません。

(2)失望:需要不足に対して政策が効かない

FRBが、景気回復見通しを強める一方で、金融緩和姿勢を強調する理由は、直面する需要不足の深刻さにあると考えられます。通常の景気サイクルなら、実質GDP成長率が巡航速度+1.8%を下回り始め、やがて2四半期連続で前期比▲0.3%ほどの落ち込みを見せたら、不況だ、リセッションだと大騒ぎになります。それが、コロナ禍ではGDPが一時10%ほど落ち込んだ後、回復してもGDP巡航軌道対比数%ポイントの需要不足が続くのです。だからこそ、不退転の構えで財政・金融政策が講じられるとして相場が沸き上がる一方、FRB当局者は気を緩められずにいます。

(3)過熱:相場の自律反落、人気テーマの罠

相場環境が良く、分かりやすい相場テーマがあるとき、相場は高く高く突っ走り、含み益を膨らませ、利益確定売りという自律反落の圧力を生み出します。

2020年4~8月に、コロナ禍でも伸びるグロース株、コロナ禍ゆえのグロース株が囃(はや)された金融相場第1波は、9月に急反落したのも、多分にこの力学によるものです。さらに、分かりやすい人気テーマには資金が集中し、早期に割に合わない水準まで相場を高めるものです。昨今、関心の高い半導体ETF(上場投資信託)など、人気が高いが故に急騰した相場が自律反落し、他の銘柄・業種を巻き込むリスクも排除できません。

(4)米長期金利の先行的な上昇

経済回復の展望を抱きながら、株価が過熱的に上昇すれば、長期金利が先行的に上昇して、株式相場に水を差すリスクが高まります。コロナ禍の苦境を乗り切るための超金融緩和の下、国も企業も個人も債務を積み上げており、金利上昇は不安を呼ぶでしょう。株式相場をけん引するグロース株は、低金利環境で飛躍する性質があり、金利上昇に対して脆弱(ぜいじゃく)と考えられます。

(5)想定外:規制、米中、地政学、自然災害…ではなく、あえて季節調整の問題

プラットフォーマー規制、米中摩擦悪化、地政学的問題、自然災害や新種のパンデミック…など、想定はしても事前に織り込めず、突発的に相場を揺さぶるリスク要因は多々あります。それらをさておいて、ここではあえて、ほとんど市場で指摘されていない季節調整の問題を考えます。

米国の経済指標はほとんどが季節調整処理をした値が公表されます。例えば、個人消費は年間全体の何割もがクリスマス商戦期に支出されます。この現数値を前月比で表記すれば、何十%も振れるため、こうした季節的に繰り返される変動を統計的に均(なら)して、前月比など比較可能にするのが季節調整です。

その何がリスクになるのでしょう。コロナ禍の米国では、3~5月に経済指標が空前の悪化をし、6月以降に過去最大級の反発を見せました。季節調整の統計処理では、こうした特殊要因にも対応方法がありますが、完全に調整するのは困難です。過去に、大きなショックの後に翌年以降の経済指標の季節調整済み発表値がゆがんでいるのではないかと疑われる場面がありました。

例えば、2008年9月のリーマン・ブラザーズ経営破綻からの金融危機で、10-12月期に経済指標は劇的に悪化し、翌年春先から反発しました。翌年以降、数年にわたり、10-12月期に指標が強振れ、株式相場が景気回復を囃して上がり、春にかけて指標の弱振れで相場反落ということが続きました。

2021年の指標でも、3~5月分が発表される4~6月に強めになり、経済はもう大丈夫とばかりに株高が進み、7~9月から秋にかけて、失望売りに転じるような展開も排除できません。ほとんどの投資家にとって意識すらしない経済指標のゆがみが、過熱して高まった相場を揺さぶるかもしれません。

上昇気流のエアポケット

2021年は、相場の好条件が、株式のみならず、新興国・資源などグローバルに広がる可能性をみています。当然この好相場に前向きに取り組むことが推奨です。当レポートではあえて、好条件が過ぎるがゆえのリスク要因を5つ指摘しました。しかしどれもが、「金融緩和+ワクチン」を背景とする上昇気流の中のエアポケットほどのリスクと考えています。万一、こうしたリスク要因で株価が急反落すれば、経済サポートに余念ない中央銀行など政策当局が看過することはないでしょう。リスク(2)の需要不足に政策が効かない事態は深刻ながら、だからこその不退転の政策姿勢を現時点では評価しています。

相場の過熱、経済回復の早期化で、2022年、2023年と政策支援の「出口」懸念が前倒しされる可能性を注視しつつも、2021年のリスクではないでしょう。相場の上昇気流にまず乗って、慢心することなく、エアポケットに留意すれば、押し目もまたより良い買い場になると期待しています。

2021年が、皆さまにとってより素晴らしい投資年になるよう、祈念いたします。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。