![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、SCREENホールディングス(7735)、ディスコ(6146)

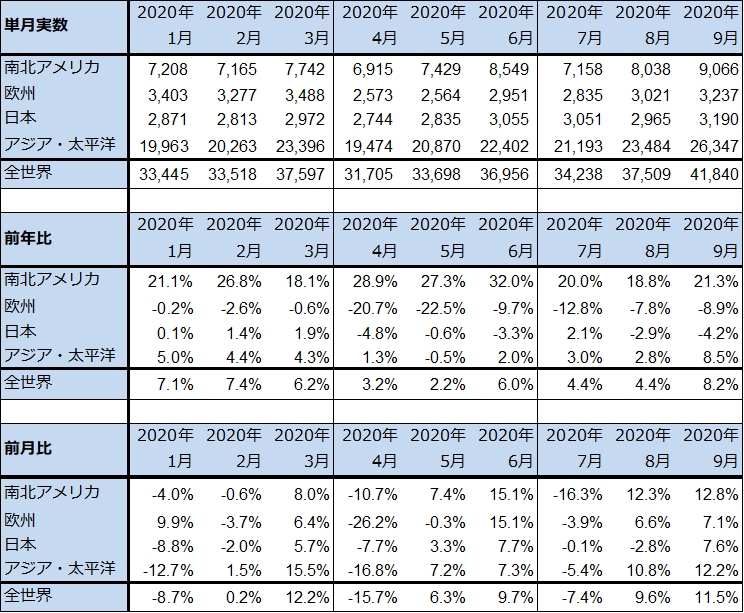

1.2020年9月の世界半導体出荷金額(単月)は前年比8.2%増

今回の特集は半導体製造装置セクターです。半導体デバイス市場と半導体設備投資の動きを概観し、日系半導体製造装置メーカー5社への投資について考えます。

まず、いつものように、半導体デバイス市場の動きを概観します。2020年9月の世界半導体出荷金額は、418億4,000万ドル(前年比8.2%増、前月比11.5%増)となりました(表1)。前年比は南北アメリカ向けが9月21.3%増となり、8月までの高い伸びが持続しました。テレワーク関連投資、データセンター投資が続いたためと思われます。また、アジア・太平洋向け(中国向けを含む)の9月は前年比8.5%増となり、8月までの2~3%増から大きく回復しました。9月15日以降西側半導体メーカーからファーウェイ向け輸出が停止されましたが、9月14日までのファーウェイ向け駆け込み出荷が寄与したものと思われます。

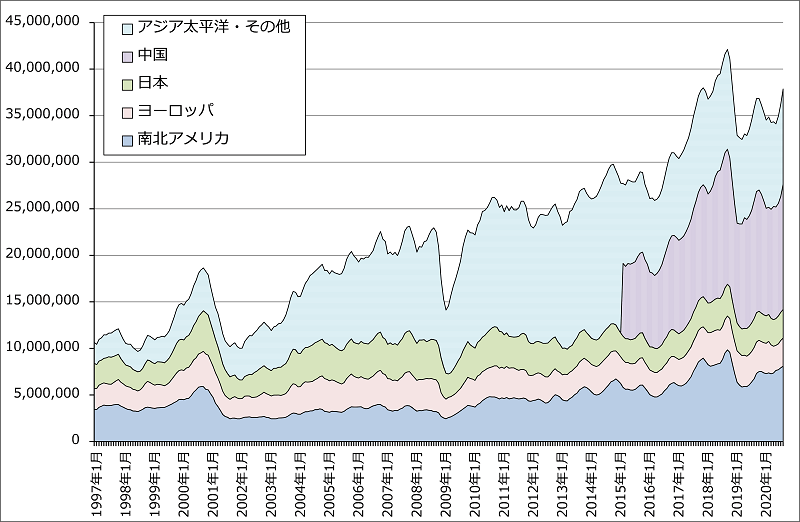

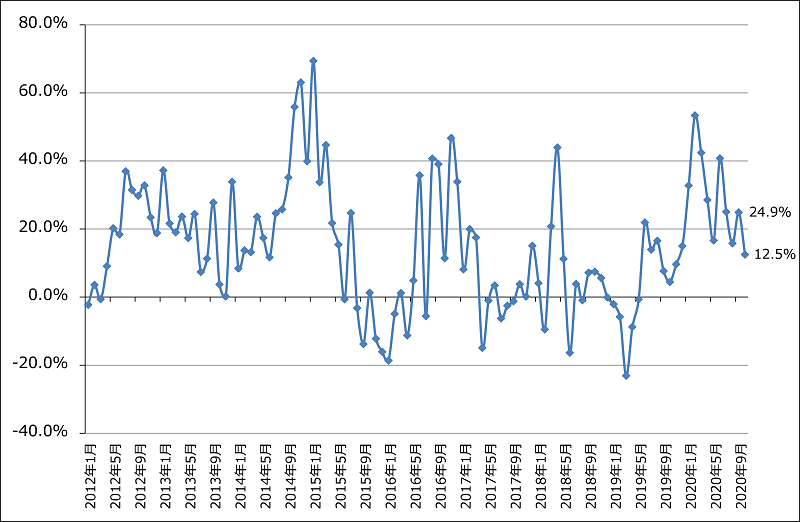

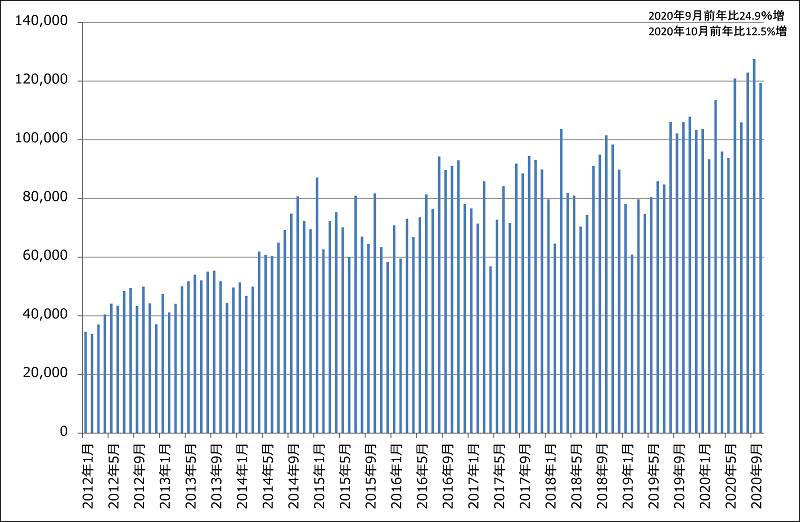

世界半導体出荷金額の長期トレンドを3カ月移動平均で見ると、回復から再成長へ向けた動きになっていることが分かります(グラフ1)。また、台湾の世界最大の半導体受託生産業者、TSMCの月次売上高を見ると、9月は前年比24.9%増で過去最高の売上高を記録しました。10月はファーウェイ向け駆け込み需要の反動が出たと思われ、9月比減収となりましたが、それでも前年比12.5%増と高水準の売上高が続いています。TSMCの2020年7-9月期には、ファーウェイの駆け込み調達の影響があったほか、ファーウェイのスマホシェアの低下を見越した競合スマホメーカーからのスマホ増産のための半導体調達があった模様です。このスマホ増産のための半導体調達は10-12月期に入ってからも続いている模様です。TSMCの売上動向を見る限り、最先端ロジック半導体の出荷は順調に伸びています。

また、最近の傾向として、先端半導体以外の汎用半導体も回復に向かっているもようです。これは世界景気の回復に沿ったものと思われます。

半導体デバイス市場の今後を展望すると、新型コロナウイルス感染症が新型ワクチンによって(段階的に)克服されるならば、半導体デバイス市場は2021年以降今以上の勢いで再成長に向かうと思われます。

また、新型コロナウイルス感染症の克服に時間がかかる場合でも、新型コロナ禍に対抗して経済を維持、拡大する動きに高性能半導体が不可欠となります。例えばアメリカでは、知的労働者がほぼ完全なテレワークで高度な知的生産が行えるような「オンライン経済」が構築されつつあり、これがアメリカ経済を再成長させるけん引役となりつつあります。この構築を行っているのがGAFAM(グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)です。具体的には、ほぼ完全なテレワークで使う高性能パソコン、データセンター・サーバー、5Gスマホ・モデムに、高性能ロジック半導体(CPU、GPUなど)と大容量半導体メモリが使われます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離、出所:SIA(米国半導体工業会)より楽天証券作成

グラフ2 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

グラフ3 TSMCの月次売上高

出所:会社資料より楽天証券作成

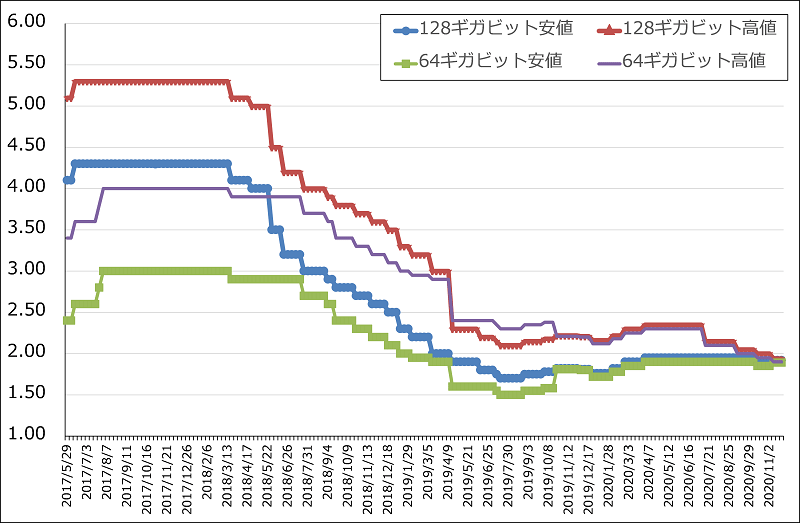

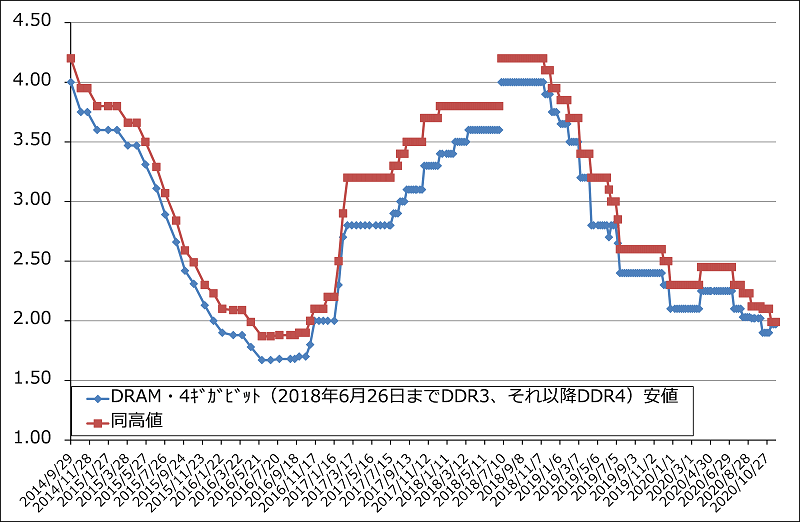

2.メモリ市況は下落基調が続く

DRAMとNAND型フラッシュメモリの大口価格は、下落基調が続いています。7-9月期に前述のようなファーウェイの大口調達と、ファーウェイのスマホシェアの低下を見越した競合メーカーのスマホ増産のための調達増加がDRAM、NANDでもあったもようです。ただし、その中でもDRAM、NANDの大口価格は7月から下落に転じています。これは設備が十分あるためと思われます。

9月15日以降は、スマホ増産のための調達は幅広い半導体で続いている模様ですが、ファーウェイの駆け込み調達は停止となっています(西側半導体メーカーからファーウェイ向けの半導体はほとんど出荷されていません)。そのため、当面のDRAM、NANDの大口価格は下落基調が続く可能性があります。今後のポイントは、高性能CPU、GPUを搭載するため大容量高速メモリと高速SSDが必要な、5Gスマホ、高性能パソコン、データセンター・サーバー、新型ゲーム機の生産増加によって、DRAM、NANDの需給が改善するタイミングがいつになるかということです。おそらく2021年中に転機がくると思われます。

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ5 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

3.半導体設備投資の動向-2021年はメモリ、ロジック両方で投資増加か-

1)2020年10月の日本製半導体製造装置販売高は前年比0.9%増

2020年10月の日本製半導体製造装置販売高は、前年比0.9%増、前月比6.9%減となりました。9月までの前年比で二ケタ増加のトレンドが一服しました。9月までに伸びていた中国向けが一服したためと思われます。一方、10月の北米製販売高は前月比は3.7%減でしたが、前年比は26.9%増と順調な伸びが続いています。

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

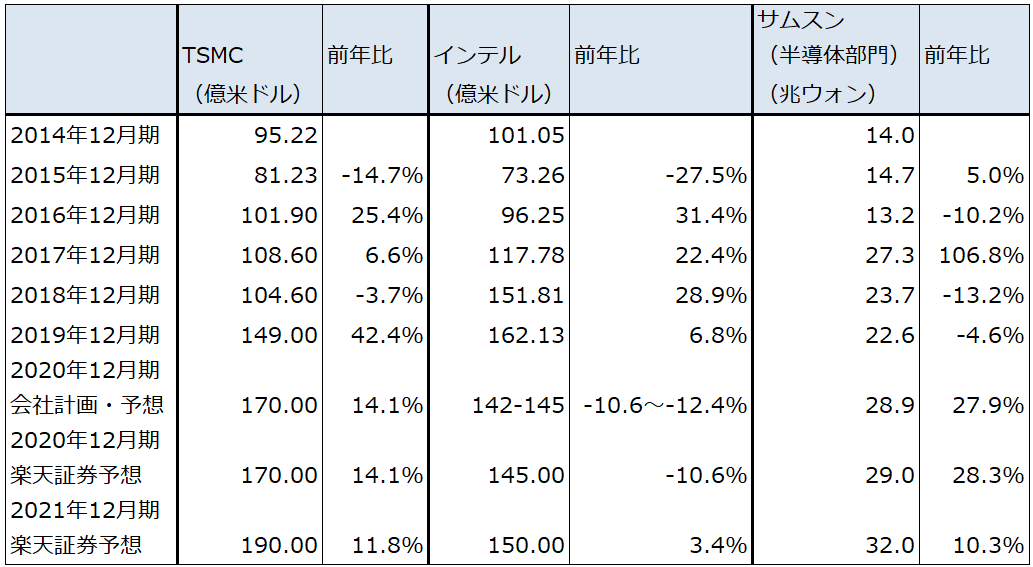

2)2020年の半導体設備投資は順調に拡大

半導体設備投資の今後を展望すると、まず、2020年暦年の半導体設備投資は大手のTSMC、サムスンのロジック投資、サムスンのNAND投資などの大型投資によって順調に拡大しました。一方で、インテルは当初170億ドル(前年比4.9%増)としていた2020年の半導体設備投資を、段階的に142~145億ドル(同10.6%減~12.4%減)に減額しました。NAND事業の大半をSKハイニックスへ売却すること、7ナノライン構築を2年後に延期することが織り込まれていると思われますが、その結果、インテルは当面10ナノラインの構築に全力を挙げることになると思われます。

表3 大手半導体メーカーの設備投資

注1:2020年12月期は、インテルは会社計画、サムスンは楽天証券予想。

注2:1ウォン=0.09円、1ウォン=0.0009ドル。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)