毎週金曜日夕方掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、SCREENホールディングス(7735)、ディスコ(6146)

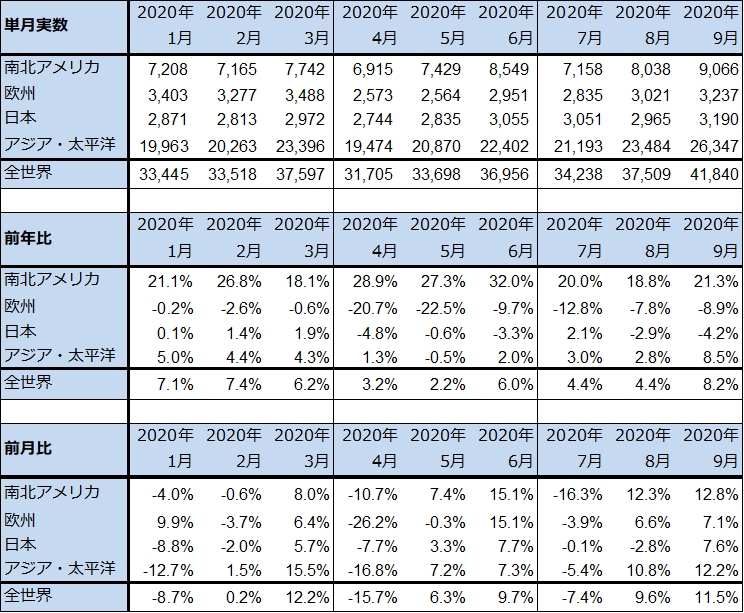

1.2020年9月の世界半導体出荷金額(単月)は前年比8.2%増

今回の特集は半導体製造装置セクターです。半導体デバイス市場と半導体設備投資の動きを概観し、日系半導体製造装置メーカー5社への投資について考えます。

まず、いつものように、半導体デバイス市場の動きを概観します。2020年9月の世界半導体出荷金額は、418億4,000万ドル(前年比8.2%増、前月比11.5%増)となりました(表1)。前年比は南北アメリカ向けが9月21.3%増となり、8月までの高い伸びが持続しました。テレワーク関連投資、データセンター投資が続いたためと思われます。また、アジア・太平洋向け(中国向けを含む)の9月は前年比8.5%増となり、8月までの2~3%増から大きく回復しました。9月15日以降西側半導体メーカーからファーウェイ向け輸出が停止されましたが、9月14日までのファーウェイ向け駆け込み出荷が寄与したものと思われます。

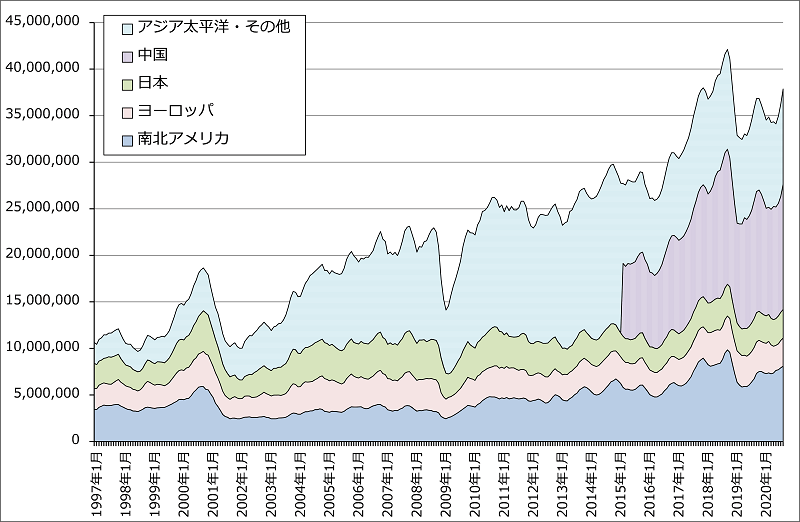

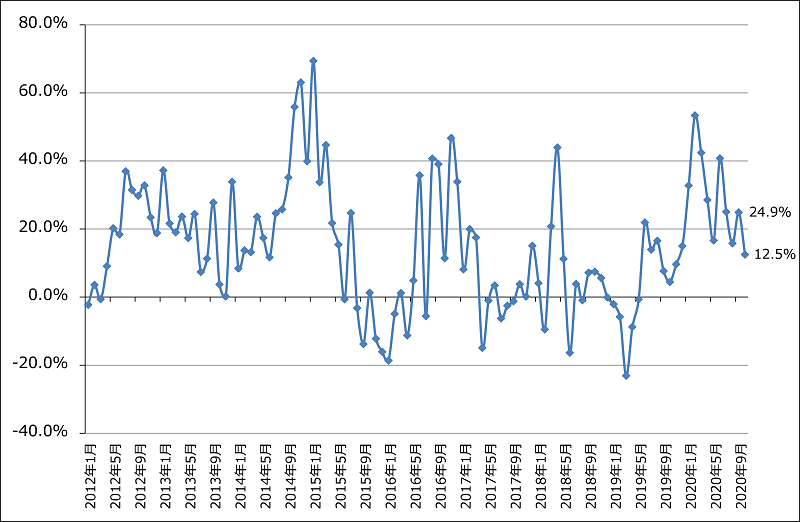

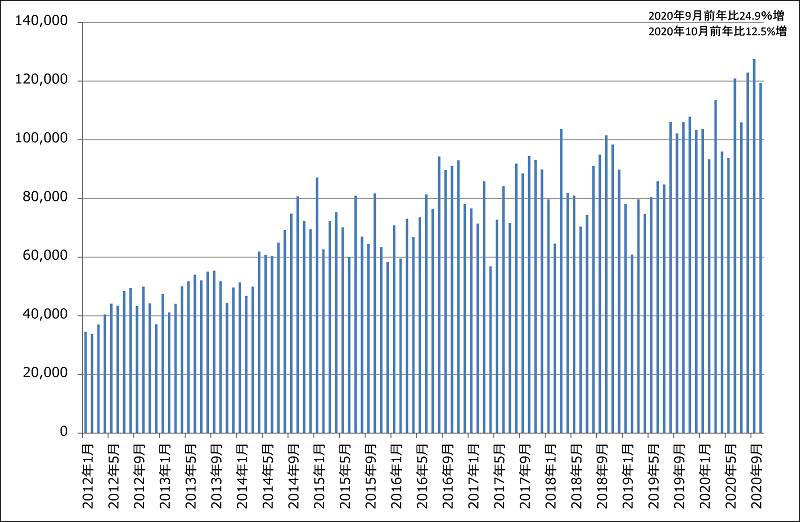

世界半導体出荷金額の長期トレンドを3カ月移動平均で見ると、回復から再成長へ向けた動きになっていることが分かります(グラフ1)。また、台湾の世界最大の半導体受託生産業者、TSMCの月次売上高を見ると、9月は前年比24.9%増で過去最高の売上高を記録しました。10月はファーウェイ向け駆け込み需要の反動が出たと思われ、9月比減収となりましたが、それでも前年比12.5%増と高水準の売上高が続いています。TSMCの2020年7-9月期には、ファーウェイの駆け込み調達の影響があったほか、ファーウェイのスマホシェアの低下を見越した競合スマホメーカーからのスマホ増産のための半導体調達があった模様です。このスマホ増産のための半導体調達は10-12月期に入ってからも続いている模様です。TSMCの売上動向を見る限り、最先端ロジック半導体の出荷は順調に伸びています。

また、最近の傾向として、先端半導体以外の汎用半導体も回復に向かっているもようです。これは世界景気の回復に沿ったものと思われます。

半導体デバイス市場の今後を展望すると、新型コロナウイルス感染症が新型ワクチンによって(段階的に)克服されるならば、半導体デバイス市場は2021年以降今以上の勢いで再成長に向かうと思われます。

また、新型コロナウイルス感染症の克服に時間がかかる場合でも、新型コロナ禍に対抗して経済を維持、拡大する動きに高性能半導体が不可欠となります。例えばアメリカでは、知的労働者がほぼ完全なテレワークで高度な知的生産が行えるような「オンライン経済」が構築されつつあり、これがアメリカ経済を再成長させるけん引役となりつつあります。この構築を行っているのがGAFAM(グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)です。具体的には、ほぼ完全なテレワークで使う高性能パソコン、データセンター・サーバー、5Gスマホ・モデムに、高性能ロジック半導体(CPU、GPUなど)と大容量半導体メモリが使われます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離、出所:SIA(米国半導体工業会)より楽天証券作成

グラフ2 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

グラフ3 TSMCの月次売上高

出所:会社資料より楽天証券作成

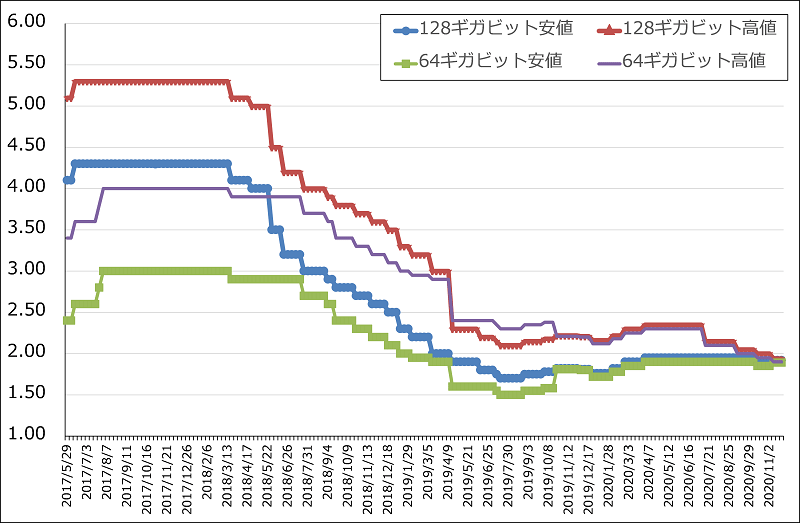

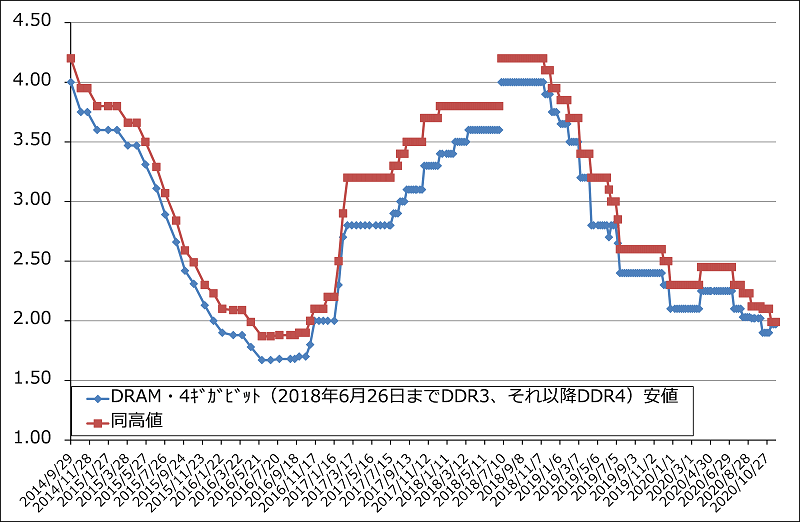

2.メモリ市況は下落基調が続く

DRAMとNAND型フラッシュメモリの大口価格は、下落基調が続いています。7-9月期に前述のようなファーウェイの大口調達と、ファーウェイのスマホシェアの低下を見越した競合メーカーのスマホ増産のための調達増加がDRAM、NANDでもあったもようです。ただし、その中でもDRAM、NANDの大口価格は7月から下落に転じています。これは設備が十分あるためと思われます。

9月15日以降は、スマホ増産のための調達は幅広い半導体で続いている模様ですが、ファーウェイの駆け込み調達は停止となっています(西側半導体メーカーからファーウェイ向けの半導体はほとんど出荷されていません)。そのため、当面のDRAM、NANDの大口価格は下落基調が続く可能性があります。今後のポイントは、高性能CPU、GPUを搭載するため大容量高速メモリと高速SSDが必要な、5Gスマホ、高性能パソコン、データセンター・サーバー、新型ゲーム機の生産増加によって、DRAM、NANDの需給が改善するタイミングがいつになるかということです。おそらく2021年中に転機がくると思われます。

グラフ4 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ5 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

3.半導体設備投資の動向-2021年はメモリ、ロジック両方で投資増加か-

1)2020年10月の日本製半導体製造装置販売高は前年比0.9%増

2020年10月の日本製半導体製造装置販売高は、前年比0.9%増、前月比6.9%減となりました。9月までの前年比で二ケタ増加のトレンドが一服しました。9月までに伸びていた中国向けが一服したためと思われます。一方、10月の北米製販売高は前月比は3.7%減でしたが、前年比は26.9%増と順調な伸びが続いています。

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

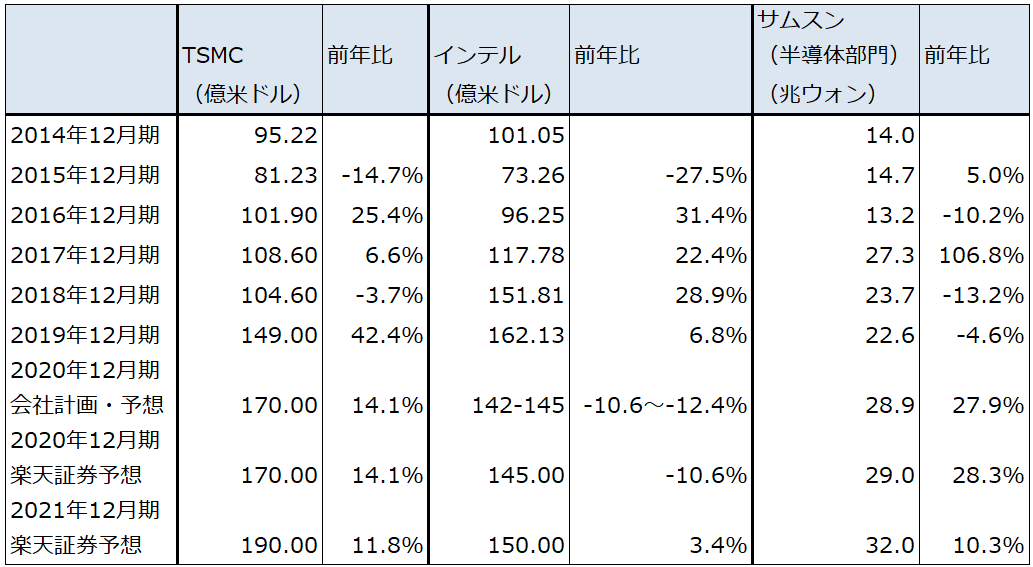

2)2020年の半導体設備投資は順調に拡大

半導体設備投資の今後を展望すると、まず、2020年暦年の半導体設備投資は大手のTSMC、サムスンのロジック投資、サムスンのNAND投資などの大型投資によって順調に拡大しました。一方で、インテルは当初170億ドル(前年比4.9%増)としていた2020年の半導体設備投資を、段階的に142~145億ドル(同10.6%減~12.4%減)に減額しました。NAND事業の大半をSKハイニックスへ売却すること、7ナノライン構築を2年後に延期することが織り込まれていると思われますが、その結果、インテルは当面10ナノラインの構築に全力を挙げることになると思われます。

表3 大手半導体メーカーの設備投資

注1:2020年12月期は、インテルは会社計画、サムスンは楽天証券予想。

注2:1ウォン=0.09円、1ウォン=0.0009ドル。

3)2021年はメモリ、ロジック両方で大型投資が予想される

半導体製造装置メーカーの間で言われているのが、2021年にDRAMの大型投資が再開される可能性があるということです。NANDも2020年に続き一定の投資が継続すると思われます。DRAMもNANDも今の市況の動きからは投資再開を予想することは難しいですが、5Gスマホ、高性能パソコンのメインメモリ(DRAM)の大容量化と高速化とストレージのSSD化、データセンター・サーバーのDRAM大容量化と高速化とデータセンターのSSD比率向上を考えると、DRAM、NANDの需要はこれまで同様2021年以降も増加すると予想されます。これに合わせた設備投資が必要になると思われます。

また、2021年のロジック投資は2020年以上に活発になると思われます。具体的には、10ナノ、7ナノ、5ナノの増強投資と3ナノの研究開発投資(準量産規模の設備投資)が2021年に予想されます。

まず10ナノは、インテルのパソコン用、サーバー用CPUの増産投資が予想されます(ちなみにインテルの10ナノは一部が7ナノ相当)。7ナノはTSMCのパソコン、サーバー用CPU、GPU増産、新型ゲーム機用CPU、GPUの増産のための投資(発注元は主にAMDとエヌビディア)とサムスンの主に5Gスマホ用チップセット増産のための投資が予想されます。5ナノは主に5Gスマホ用チップセットの増産投資ですが、早ければ2021年、遅くとも2022年にはAMDが5ナノのパソコン用CPU、GPUに進出すると思われるため、そのための増産投資があり得ると思われます。いずれはサーバー用CPU、GPUの5ナノ化の可能性もあります。

加えて、インテルが最先端CPUの生産を外部のファウンドリ(半導体受託生産業者)に委託する場合は、そのための投資が必要になります(最有力候補はTSMCです)。

3ナノの研究開発投資も2021年に始まります。10ナノ、7ナノ、5ナノに3ナノを加え、前述のメモリ投資を加えると、2021年の半導体設備投資は2020年を10%以上上回ると予想されます。前工程、後工程ともに活発な投資が予想されます。

4)2022年も半導体設備投資は増加すると予想される

今後重要になるのが、2022年に本格的な量産投資が始まる3ナノです。5ナノはビッグノード(生産力の大きな微細化世代)になると言われていますが、3ナノがどの程度の生産力を持つようになるのかは今後の問題です。

ただし、私は3ナノも5ナノに匹敵する生産力を持つ可能性があると考えています。理由は、5Gスマホ、パソコン、ゲーム機の需要拡大です。5G用チップセットについて見ると、7ナノではスペック通りの受信、送信スピードが出ていません。これは端末、基地局両方の性能に問題があるためと思われます。そのため、5G用チップセットの5ナノ化が急がれると思われます。また、2021年に完全フルスペック(受信、送信の高速化、同時多接続、低遅延の4つの性能が出るもの)の5Gスマホが発売されると予想されますが、これもスペックに近い性能が出るには3ナノが必要になると思われます。

パソコンも、テレワークでより複雑で専門的な処理を行うには、5ナノだけでなく、3ナノのパソコン用CPU、GPUが必要になる時期が来るかもしれません。

また、ゲーム機にも3ナノCPU、GPUが搭載される日が来る可能性があります。PS5、新型Xbox(Xbox Series X/S)でプレイする高精細映像系ゲームがこのまま技術進歩すると、早晩7ナノCPU、GPUでは能力不足になる可能性があると思われます。(気の早い話ですが)3~4年後にPS5、Xbox Series X/Sの上位機種(次世代機ではなく、PS4に対するPS4Proのような上位機種)が3ナノCPU、GPUを搭載して発売される可能性があるというのが私の予想です。

このように考えていくと、2021年、2022年と半導体設備投資は増加すると思われます。また、2023年もある程度の波はあると思われますが、高水準の半導体設備投資が続く可能性があります。

なお、アメリカの新大統領が、米中摩擦にどのように対応するかも半導体設備投資には影響すると思われますが、今のところ大きな悪影響はないと思われます。

4.日系半導体製造装置メーカー5社の目標株価を引き上げる

2021年、2022年と半導体設備投資が増加するという予想に従って、日系半導体製造装置メーカー5社(東京エレクトロン、アドバンテスト、レーザーテック、SCREENホールディングス、ディスコ)の業績予想を見直します。具体的には、東京エレクトロン、アドバンテスト、レーザーテック、ディスコについては、2021年3月期、2022年3月期の楽天証券業績予想はそのまま維持し、2023年3月期予想を付け加えました(レーザーテックの場合は、2021年6月期、2022年6月期楽天証券予想を維持し2023年6月期予想を加えた)。SCREENホールディングスについては、2022年3月期楽天証券予想を上方修正し、2023年3月期予想を加えました。

また、今後6~12カ月間の目標株価は、2023年3月期楽天証券予想EPSで評価しなおしました。結果は以下の通りです。

東京エレクトロン 前回3万7,000円→今回4万4,000円

アドバンテスト 8,000円→ 9,300円

レーザーテック 1万3,000円→ 1万5,000円

ディスコ 3万5,000円→ 3万8,000円

SCREENホールディングス 6,500円→ 9,000円

<業績コメント>

東京エレクトロン

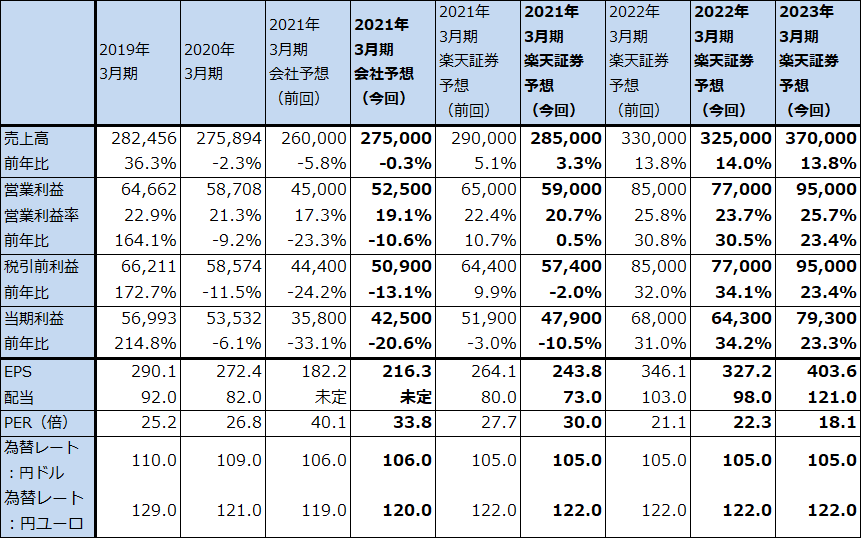

半導体設備投資が2021年、2022年と増加し、2023年も高水準であると想定すると、東京エレクトロンの業績も、2021年3月期、2022年3月期に続き、2023年3月期も順調な拡大が予想されます。

最先端の半導体製造装置が東京エレクトロンの業績を牽引していますが、これだけでなく、フィールドソリューション(サポート、部品、数世代前の半導体製造装置の中古品、再生品等を販売)も順調に伸びています。フィールドソリューション事業の中の半導体製造装置の2021年3月期2Q(2020年7-9月期)売上高は791億円(前年比7.8%増)でした。今1Q、2Qは全社で中国向けが増加していますが、これは中国の大手ファウンドリ向けに最先端の製造装置が増えたことに加え、中堅以下のロジック半導体メーカー(汎用半導体のメーカー)向けに数世代前の再生品(リファービッシュ)半導体製造装置が増えたためです。再生品の販売は研究開発費がかからないため、比較的採算の良い事業になります。

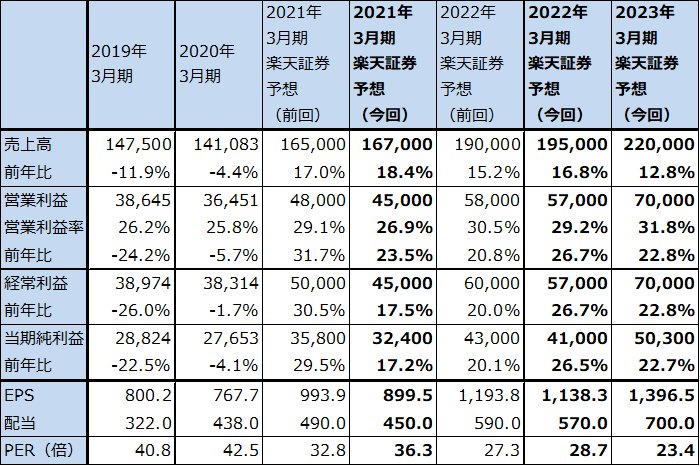

今後6~12カ月間の目標株価は、前回の3万7,000円から今回は4万4,000円に引き上げます。長期の業績予想に基づき、2023年3月期楽天証券予想EPS 2,013.3円に想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

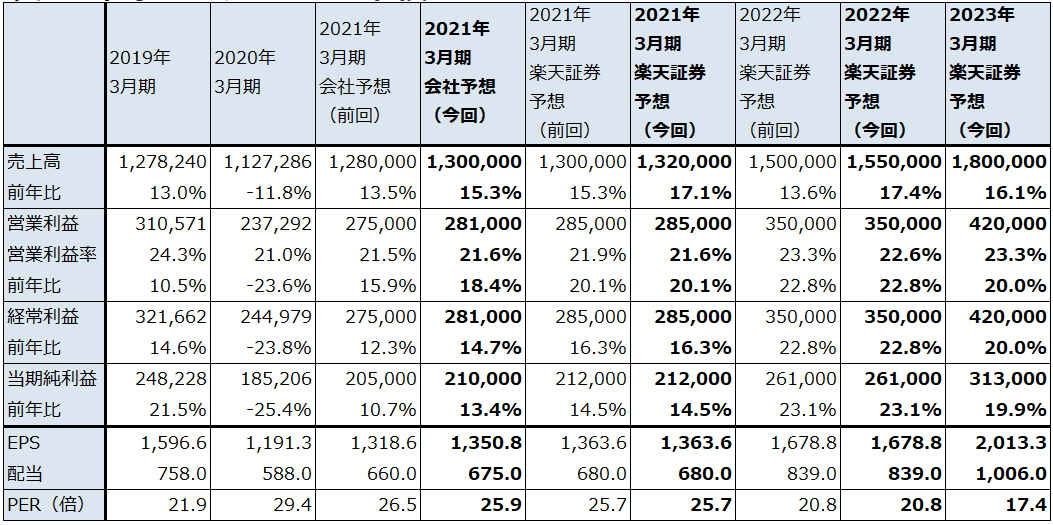

表4 東京エレクトロンの業績

発行済み株数 155,469千株

時価総額 5,441,415百万円(2020/11/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

アドバンテスト

アドバンテストのような後工程の会社は、SoCテスタ(ロジック・テスタ)、メモリ・テスタの実需のほか、重要顧客であるOSAT(後工程専門業者)の半導体ビジネスに対する「相場観」にも業績が左右されます。そのため、四半期ベースの業績変動が前工程の東京エレクトロンに比べ激しいという特徴があります。

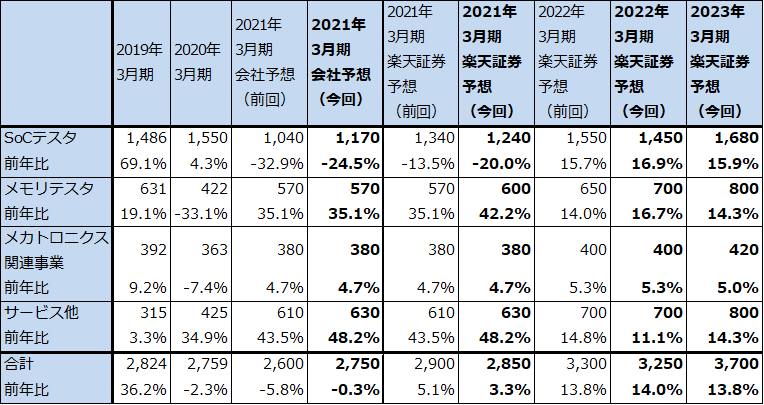

ただし、中長期で見ると、特にSoCテスタ事業が拡大しています。過去は半導体デバイス売上高に占めるテストコストの比率は約1%と言われてきました。ところが、スマートフォンのチップセットのようにロジック半導体の中身が複雑化するにつれて、テスト時間が多くかかるようになり、必要なテスタ台数も増えており、テストコストの比率が過去約2年間で傾向的に上昇しています(推定で1.0~1.5%の間)。アドバンテストにとってはSoCテスタ市場が拡大していることになります。

また、半導体の組み合わせテストであるシステムレベルテストという新しいテスト市場が成長しつつあります。

メモリ・テスタでは、2021年前半か後半に最新鋭の高速DRAM「DDR5」「LPDDR5」の量産が本格化することが重要なポイントです。「DDR5」「LPDDR5」のテストにはメモリ・テスタを買い替える必要があります。

このような見方から、四半期業績の変動はあるものの、通期ベースでは2023年3月期も業績拡大が続くと予想されます。

目標株価は前回の8,000円から9,300円に引き上げます。2023年3月期楽天証券予想EPS 403.6円に想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

表5 アドバンテストの業績

発行済み株数 196,490千株

時価総額 1,436,342百万円(2020/11/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

表6 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

レーザーテック

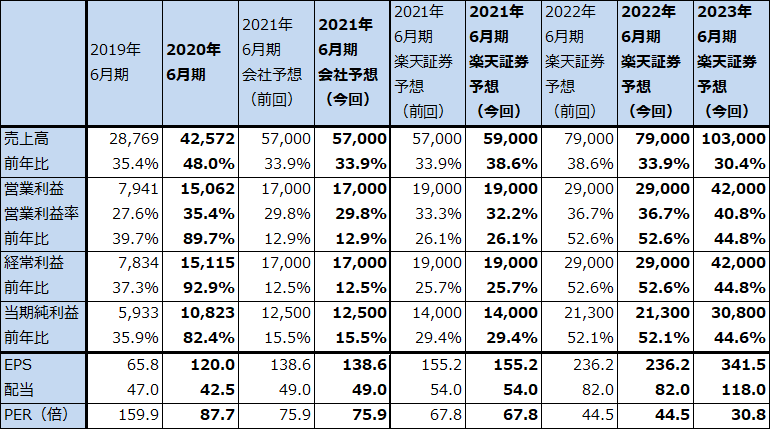

前述したように、3ナノの生産能力と設備投資が5ナノに匹敵するものになるとすれば、レーザーテックにとっては、今の(7ナノ、5ナノ向けの)半導体マスク欠陥検査装置の主力機種である「MATRICS X8ULTRA」(価格は約15億円。DUV(ディープウルトラバイオレット、深紫外線)光を使いKLAと競合する)から、EUV露光装置を使う3ナノラインで本格的に導入されるEUVマスク欠陥検査装置「ACTIS A150」(価格は未公表だが1台推定50~80億円)に半導体マスク欠陥検査装置の主力が移ることになり、従来よりも「ACTIS A150」は大きな販売台数が期待できることになります。

このことを考慮して、レーザーテックの2023年6月期を売上高1,030億円(前年比30.4%増)、営業利益420億円(同44.8%増)と予想しました。2022年6月期と同じ30%台の増収率が予想されますが、営業増益率は2022年6月期の50%台から40%台にやや落ちると予想しました。これは2024年に量産開始と予想される2ナノ半導体向けマスク欠陥検査装置の研究開発費が高水準になると予想したためです。

目標株価は、前回の1万3,000円を今回は1万5,000円に引き上げます。2023年6月期楽天証券予想EPS 341.5円に想定PER40~45倍(PEG=1と想定)を当てはめました。引き続き中長期の投資妙味を感じます。

表7 レーザーテックの業績

発行済み株数 90,178千株

時価総額 948,673百万円(2020/11/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表8 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

ディスコ

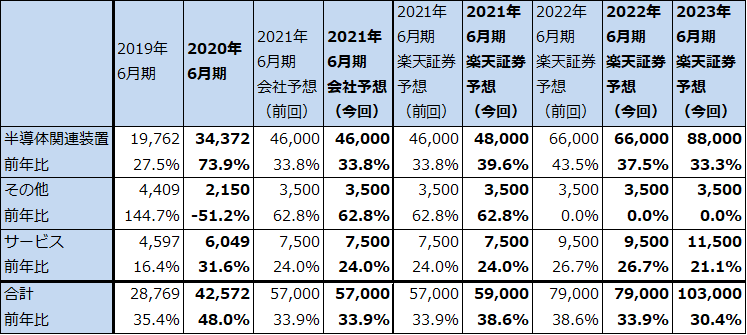

ディスコが生産販売するダイサ(前工程で回路を描き込んだシリコンウェハを四角いチップに切り出す)は後工程、グラインダ(シリコンウェハの底面を薄く削る)は前工程に設置されますが、全社ではアドバンテスト同様、後工程のメーカーになります。四半期ごとの業績変動は激しいですが、ディスコの業績は世界の半導体出荷個数の増減、世界の半導体工場の稼働率に沿って変動すると考えられます。

そのため、2021年、2022年と半導体デバイス市場が拡大し、2023年も高水準と予想出来るならば、ディスコの2023年3月期も増収増益と予想出来ます。

目標株価を前期の3万5,000円から今回は3万8,000円に引き上げます。2023年3月期楽天証券予想EPS 1,396.5円に成長性を考慮した想定PER25~30倍を当てはめました。引き続き投資妙味を感じます。

表9 ディスコの業績

発行済み株数 36,019千株

時価総額 1,176,020百万円(2020/11/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

SCREENホールディングス

1)2021年3月期2Qは営業減益だったが、今1Qに続き営業黒字を維持

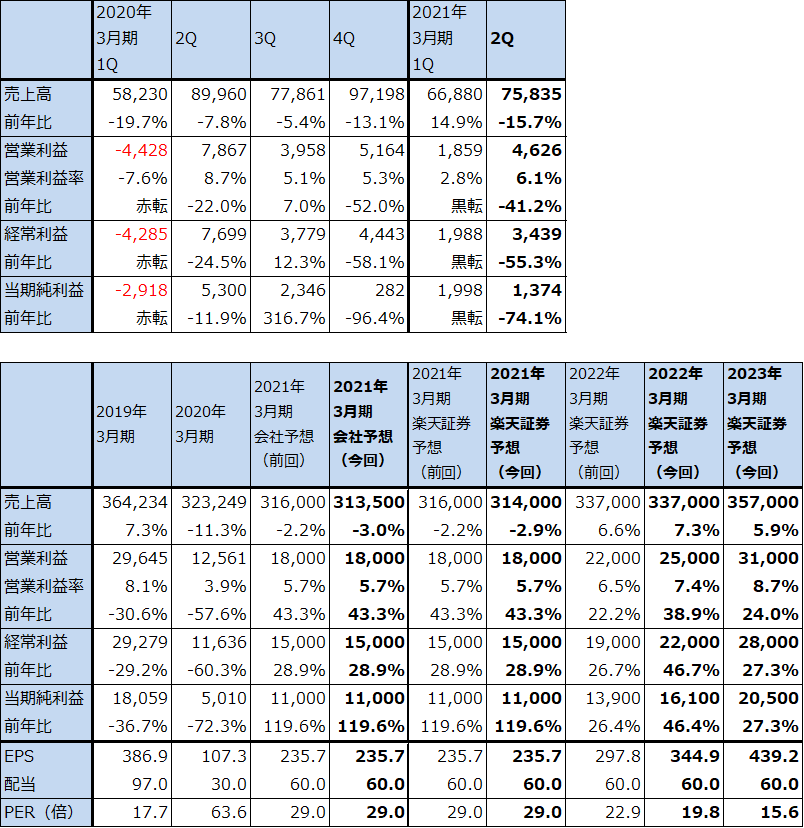

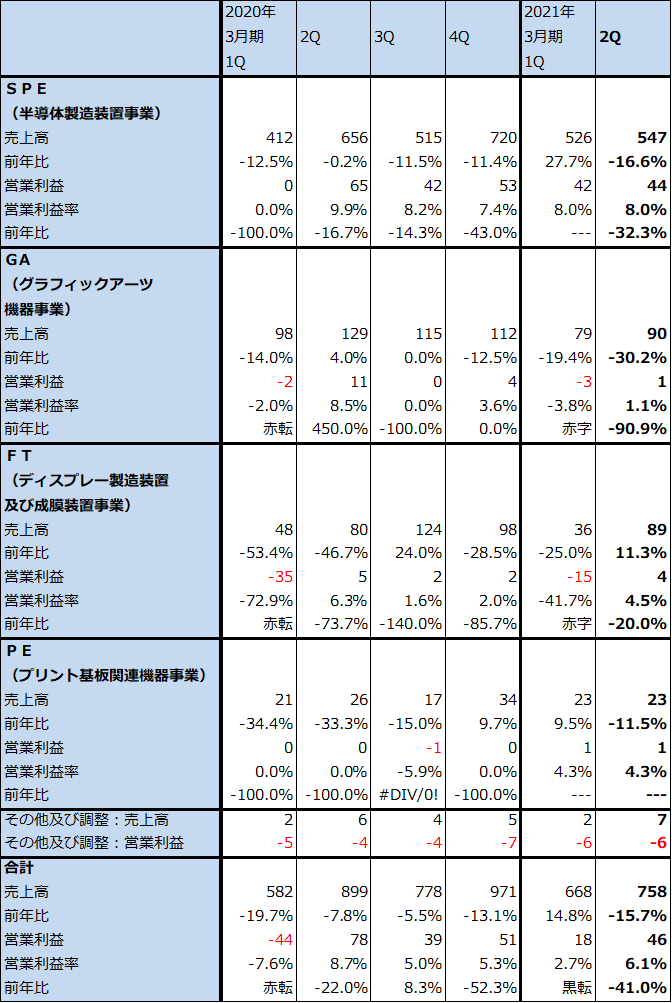

SCREENホールディングスはシリコンウェハ洗浄装置の最大手です。2021年3月期2Qは、売上高758億3,500万円(前年比15.7%減)、営業利益46億2,600万円(同41.2%減)となりました。今2Qだけ見ると大幅減収減益ですが、前1Qは営業赤字、前2Qは営業黒字だったのに対して、今期は1Q、2Qとも営業黒字となりました。その結果、今上期は3.7%減収と減収ながら88.6%営業増益となり、大幅増益となりました。大幅増益の要因は、前期まで生産管理、部材調達、顧客との関係などに問題があった主力事業のSPE(半導体製造装置)事業が、それらの問題が解決したため四半期ごとに安定的に利益を上げるようになったことによります。

主力事業のSPE(半導体製造装置)事業は、今2Qは売上高547億円(同16.6%減)、営業利益44億円(同32.3%減)となりました。売上高は四半期ごとに変動があるため、今2Qは今1Q比で減収となりましたが、営業利益率は各々8.0%となり、SCREENホールディングスとしては比較的安定した水準でした。

今2QのSPE売上高の中身を見ると、中国のファウンドリ向けが大きく伸びました。受注では今2Qはファウンドリ向けが減少してNAND向けが増加しました。

表10 SCREENホールディングスの業績

発行済み株数 46,676千株

時価総額 318,797百万円(2020/11/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

2)受注は増加に転じた

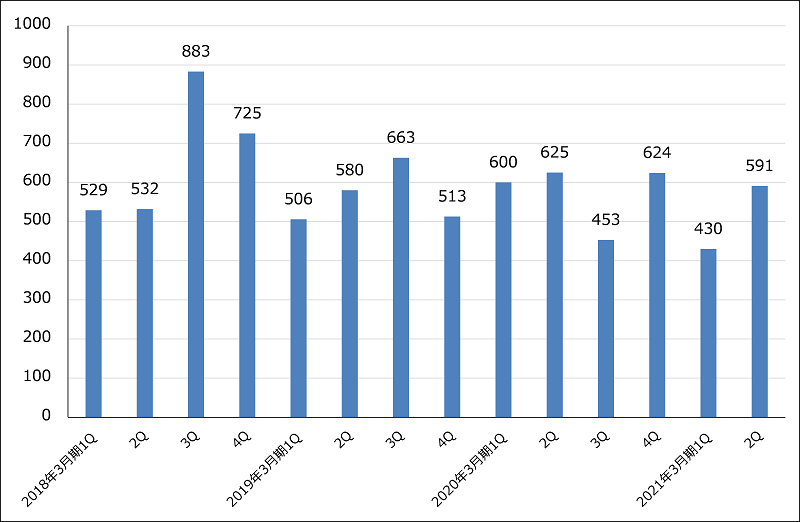

また、今2QのSPE受注高は591億円(同5.4%減)、受注残高は788億円となり、今1Qの各々430億円、744億円から増加しました。今3Q以降も受注が伸びるかが今後の注目点となります。

グラフ6 SCREENホールディングスの半導体製造装置事業受注高

出所:会社資料より楽天証券作成

3)今期会社予想はほぼ前回予想を維持

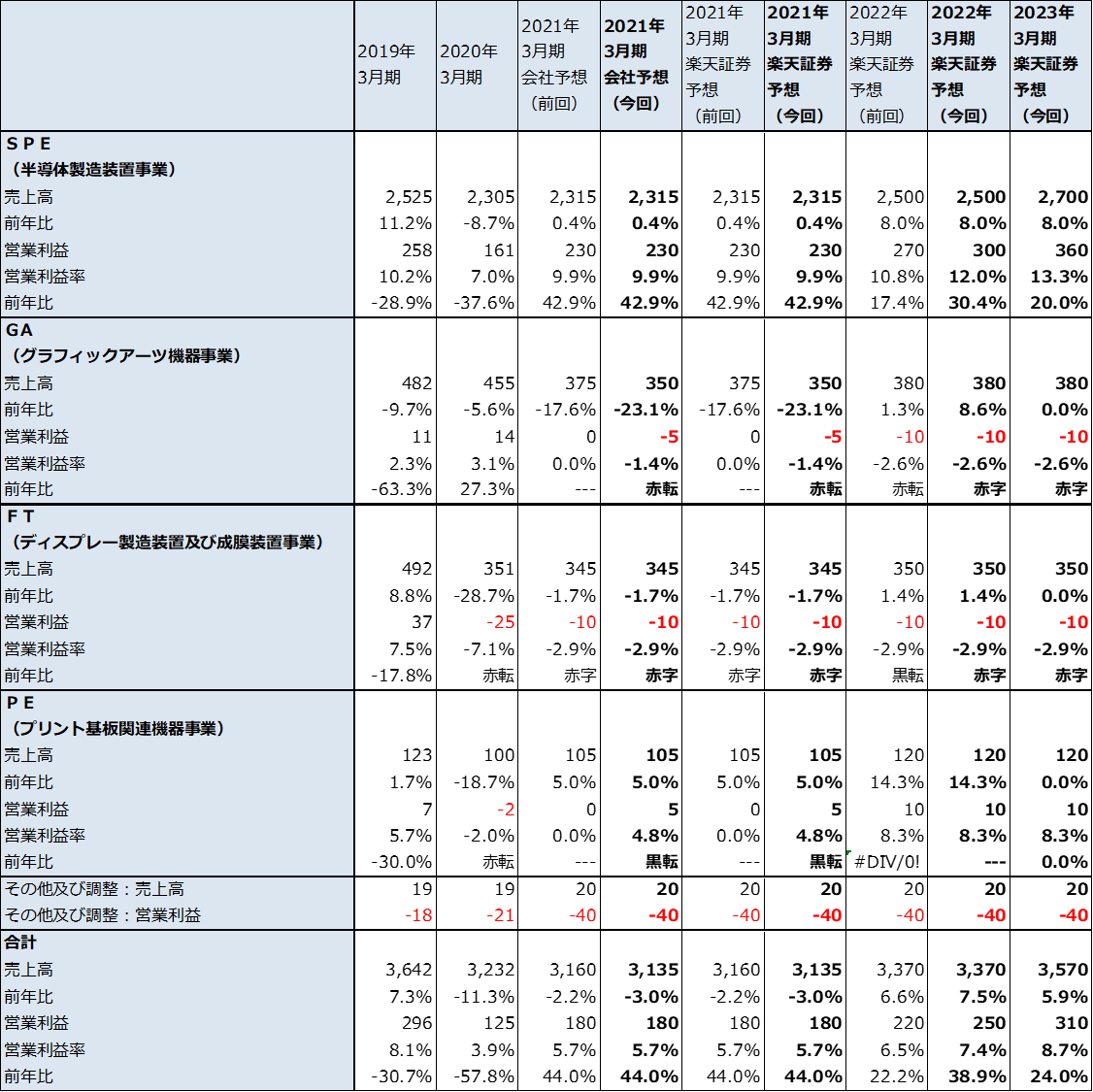

今期会社予想は前回の売上高3,160億円(前年比2.2%減)、営業利益180億円(同43.3%増)に対して、今回予想は売上高3,135億円(同3.0%減)、営業利益180億円(同43.3%増)とほぼ同じです。

この中で、SPEの今期予想は、売上高2,315億円(同0.4%増)、営業利益230億円(同42.9%増)が維持されました。今下期も安定的な営業利益率が実現する見込みです。これを見て楽天証券では、来期2022年3月期のSPE予想を前回の売上高2,500億円(同8.0%増)、営業利益270億円(同17.4%増)から、今回は売上高2,500億円、営業利益300億円(同30.4%増)へ上方修正しました。また、2023年3月期のSPEを売上高2,700億円(同8.0%増)、営業利益360億円(同20%増)としました。

これによって、楽天証券の全社営業利益予想は、2021年3月期180億円(同43.3%増)、2022年3月期250億円(同38.9%増、前回予想は220億円)、2023年3月期310億円(同24.0%増)としました。

SCREENホールディングスの問題は、GA(グラフィックアーツ機器)事業、FT(ディスプレー製造装置および成膜装置)事業、PE(プリント基板関連機器)事業のうち、GA、FTが低採算に陥っており、早期に回復する目処が立たないことです。ただし、SPE事業が回復したことで、全社業績では今期から来々期にかけて増収増益を実現することが出来ると思われます。

4)目標株価を6,500円から9,000円に引き上げる

目標株価は前回の6,500円から今回は9,000円に引き上げます。2023年3月期楽天証券予想EPS 439.2円に想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

表11 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

表12 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、SCREENホールディングス(7735)、ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。