![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3)2021年はメモリ、ロジック両方で大型投資が予想される

半導体製造装置メーカーの間で言われているのが、2021年にDRAMの大型投資が再開される可能性があるということです。NANDも2020年に続き一定の投資が継続すると思われます。DRAMもNANDも今の市況の動きからは投資再開を予想することは難しいですが、5Gスマホ、高性能パソコンのメインメモリ(DRAM)の大容量化と高速化とストレージのSSD化、データセンター・サーバーのDRAM大容量化と高速化とデータセンターのSSD比率向上を考えると、DRAM、NANDの需要はこれまで同様2021年以降も増加すると予想されます。これに合わせた設備投資が必要になると思われます。

また、2021年のロジック投資は2020年以上に活発になると思われます。具体的には、10ナノ、7ナノ、5ナノの増強投資と3ナノの研究開発投資(準量産規模の設備投資)が2021年に予想されます。

まず10ナノは、インテルのパソコン用、サーバー用CPUの増産投資が予想されます(ちなみにインテルの10ナノは一部が7ナノ相当)。7ナノはTSMCのパソコン、サーバー用CPU、GPU増産、新型ゲーム機用CPU、GPUの増産のための投資(発注元は主にAMDとエヌビディア)とサムスンの主に5Gスマホ用チップセット増産のための投資が予想されます。5ナノは主に5Gスマホ用チップセットの増産投資ですが、早ければ2021年、遅くとも2022年にはAMDが5ナノのパソコン用CPU、GPUに進出すると思われるため、そのための増産投資があり得ると思われます。いずれはサーバー用CPU、GPUの5ナノ化の可能性もあります。

加えて、インテルが最先端CPUの生産を外部のファウンドリ(半導体受託生産業者)に委託する場合は、そのための投資が必要になります(最有力候補はTSMCです)。

3ナノの研究開発投資も2021年に始まります。10ナノ、7ナノ、5ナノに3ナノを加え、前述のメモリ投資を加えると、2021年の半導体設備投資は2020年を10%以上上回ると予想されます。前工程、後工程ともに活発な投資が予想されます。

4)2022年も半導体設備投資は増加すると予想される

今後重要になるのが、2022年に本格的な量産投資が始まる3ナノです。5ナノはビッグノード(生産力の大きな微細化世代)になると言われていますが、3ナノがどの程度の生産力を持つようになるのかは今後の問題です。

ただし、私は3ナノも5ナノに匹敵する生産力を持つ可能性があると考えています。理由は、5Gスマホ、パソコン、ゲーム機の需要拡大です。5G用チップセットについて見ると、7ナノではスペック通りの受信、送信スピードが出ていません。これは端末、基地局両方の性能に問題があるためと思われます。そのため、5G用チップセットの5ナノ化が急がれると思われます。また、2021年に完全フルスペック(受信、送信の高速化、同時多接続、低遅延の4つの性能が出るもの)の5Gスマホが発売されると予想されますが、これもスペックに近い性能が出るには3ナノが必要になると思われます。

パソコンも、テレワークでより複雑で専門的な処理を行うには、5ナノだけでなく、3ナノのパソコン用CPU、GPUが必要になる時期が来るかもしれません。

また、ゲーム機にも3ナノCPU、GPUが搭載される日が来る可能性があります。PS5、新型Xbox(Xbox Series X/S)でプレイする高精細映像系ゲームがこのまま技術進歩すると、早晩7ナノCPU、GPUでは能力不足になる可能性があると思われます。(気の早い話ですが)3~4年後にPS5、Xbox Series X/Sの上位機種(次世代機ではなく、PS4に対するPS4Proのような上位機種)が3ナノCPU、GPUを搭載して発売される可能性があるというのが私の予想です。

このように考えていくと、2021年、2022年と半導体設備投資は増加すると思われます。また、2023年もある程度の波はあると思われますが、高水準の半導体設備投資が続く可能性があります。

なお、アメリカの新大統領が、米中摩擦にどのように対応するかも半導体設備投資には影響すると思われますが、今のところ大きな悪影響はないと思われます。

4.日系半導体製造装置メーカー5社の目標株価を引き上げる

2021年、2022年と半導体設備投資が増加するという予想に従って、日系半導体製造装置メーカー5社(東京エレクトロン、アドバンテスト、レーザーテック、SCREENホールディングス、ディスコ)の業績予想を見直します。具体的には、東京エレクトロン、アドバンテスト、レーザーテック、ディスコについては、2021年3月期、2022年3月期の楽天証券業績予想はそのまま維持し、2023年3月期予想を付け加えました(レーザーテックの場合は、2021年6月期、2022年6月期楽天証券予想を維持し2023年6月期予想を加えた)。SCREENホールディングスについては、2022年3月期楽天証券予想を上方修正し、2023年3月期予想を加えました。

また、今後6~12カ月間の目標株価は、2023年3月期楽天証券予想EPSで評価しなおしました。結果は以下の通りです。

東京エレクトロン 前回3万7,000円→今回4万4,000円

アドバンテスト 8,000円→ 9,300円

レーザーテック 1万3,000円→ 1万5,000円

ディスコ 3万5,000円→ 3万8,000円

SCREENホールディングス 6,500円→ 9,000円

<業績コメント>

東京エレクトロン

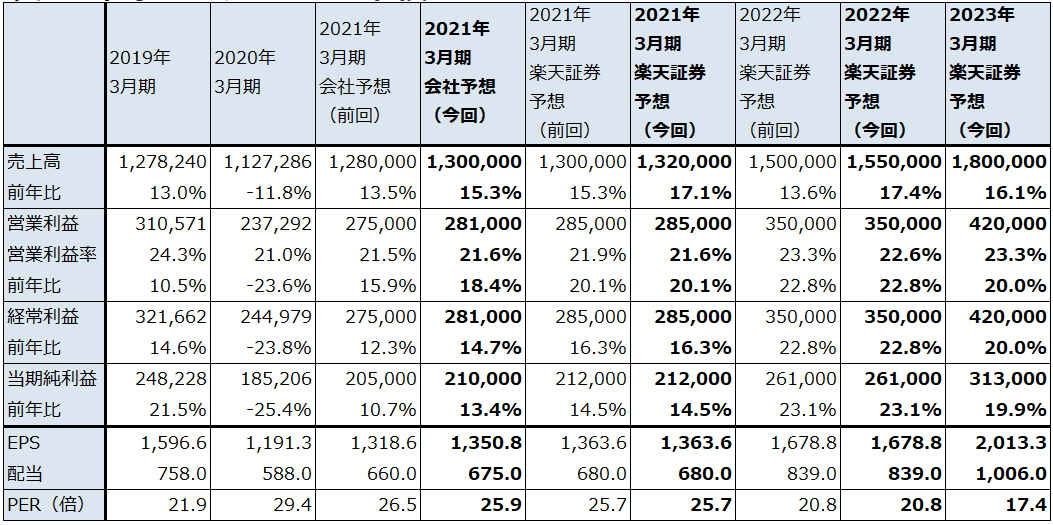

半導体設備投資が2021年、2022年と増加し、2023年も高水準であると想定すると、東京エレクトロンの業績も、2021年3月期、2022年3月期に続き、2023年3月期も順調な拡大が予想されます。

最先端の半導体製造装置が東京エレクトロンの業績を牽引していますが、これだけでなく、フィールドソリューション(サポート、部品、数世代前の半導体製造装置の中古品、再生品等を販売)も順調に伸びています。フィールドソリューション事業の中の半導体製造装置の2021年3月期2Q(2020年7-9月期)売上高は791億円(前年比7.8%増)でした。今1Q、2Qは全社で中国向けが増加していますが、これは中国の大手ファウンドリ向けに最先端の製造装置が増えたことに加え、中堅以下のロジック半導体メーカー(汎用半導体のメーカー)向けに数世代前の再生品(リファービッシュ)半導体製造装置が増えたためです。再生品の販売は研究開発費がかからないため、比較的採算の良い事業になります。

今後6~12カ月間の目標株価は、前回の3万7,000円から今回は4万4,000円に引き上げます。長期の業績予想に基づき、2023年3月期楽天証券予想EPS 2,013.3円に想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

表4 東京エレクトロンの業績

発行済み株数 155,469千株

時価総額 5,441,415百万円(2020/11/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

アドバンテスト

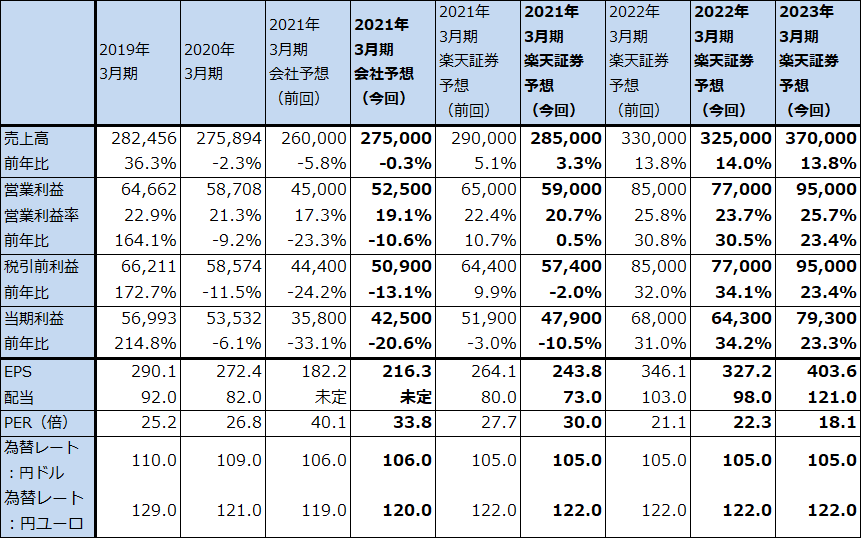

アドバンテストのような後工程の会社は、SoCテスタ(ロジック・テスタ)、メモリ・テスタの実需のほか、重要顧客であるOSAT(後工程専門業者)の半導体ビジネスに対する「相場観」にも業績が左右されます。そのため、四半期ベースの業績変動が前工程の東京エレクトロンに比べ激しいという特徴があります。

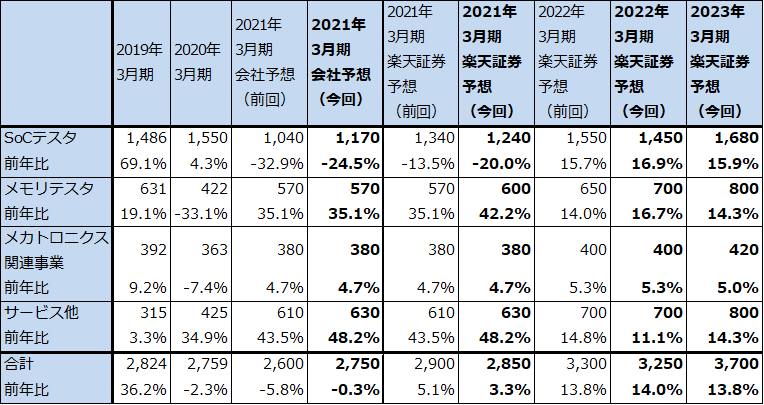

ただし、中長期で見ると、特にSoCテスタ事業が拡大しています。過去は半導体デバイス売上高に占めるテストコストの比率は約1%と言われてきました。ところが、スマートフォンのチップセットのようにロジック半導体の中身が複雑化するにつれて、テスト時間が多くかかるようになり、必要なテスタ台数も増えており、テストコストの比率が過去約2年間で傾向的に上昇しています(推定で1.0~1.5%の間)。アドバンテストにとってはSoCテスタ市場が拡大していることになります。

また、半導体の組み合わせテストであるシステムレベルテストという新しいテスト市場が成長しつつあります。

メモリ・テスタでは、2021年前半か後半に最新鋭の高速DRAM「DDR5」「LPDDR5」の量産が本格化することが重要なポイントです。「DDR5」「LPDDR5」のテストにはメモリ・テスタを買い替える必要があります。

このような見方から、四半期業績の変動はあるものの、通期ベースでは2023年3月期も業績拡大が続くと予想されます。

目標株価は前回の8,000円から9,300円に引き上げます。2023年3月期楽天証券予想EPS 403.6円に想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

表5 アドバンテストの業績

発行済み株数 196,490千株

時価総額 1,436,342百万円(2020/11/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

表6 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)